独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

******************************

ファイナンシャルプランナーjp 専門家登録

FPブログ解説 FIRE投資生活の基本は卵をひとつの籠に盛らない工夫

今までゼロスタート章から44回に至るFIREへ向けたFIREノウハウブログ講座を提供してきました。

とくに、投資マインドやFPによる支援サポートの有効性、家計改善・貯蓄力の強化、リスク管理手法、FIRE向けの各種金融商品のいろいろについて解説してきました。

前回のFIREブログ講座

運用商品では資産形成時には攻めの運用として機能し、FIRE時には守りの運用資産として機能しなくてはなりません。

この講座では、さまざまな投資での資産拡大を中心に個別株式・インデックス投資・投資信託・株式ETFやローンを活用した中古不動産ワンルーム投資での資産拡大を取り上げてきました。

このステージを『資産拡大ステージ』と命名しています。

次に、この作った資産をFIRE時に一定率で売却するリスクを避けるために、配当・分配金・利金・家賃などを受け取るインカムゲインにスイッチングする運用をFIREへの入口的な投資として解説しました。

『資産フローステージ』と命名しています。

僕も実際に投資家としてインカムゲイン資金を手取りで年間400万円以上を得ています。

このステージを資産フローステージと名付けています。

このステージに応じて、しっかりポートフォリオを組んで運用しないと株式下落時や配当無配当等の時にFIRE自体が継続できない事態も発生しかねません。この状況をシークエンス・オブ・リタ―ン・リスクとして解説しました。

資産の取崩しやインカムゲインが生活費となるFIREで求められるのは、実はリターンの高さでなくリターンの安定性です。これは、昔から言われている『卵をひとつの籠に盛るな』という考え方です。

卵は割れやすく、同じ籠に盛り付ければ万一の時にすべて割れてしまうからです。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIREを実現する時の資産配分を、私はインカムゲイン中心のポジション構築がよいとこのシリーズを通じて推奨しています。それは売却による生活費確保は、どうしても資産管理が不安定になるからです。

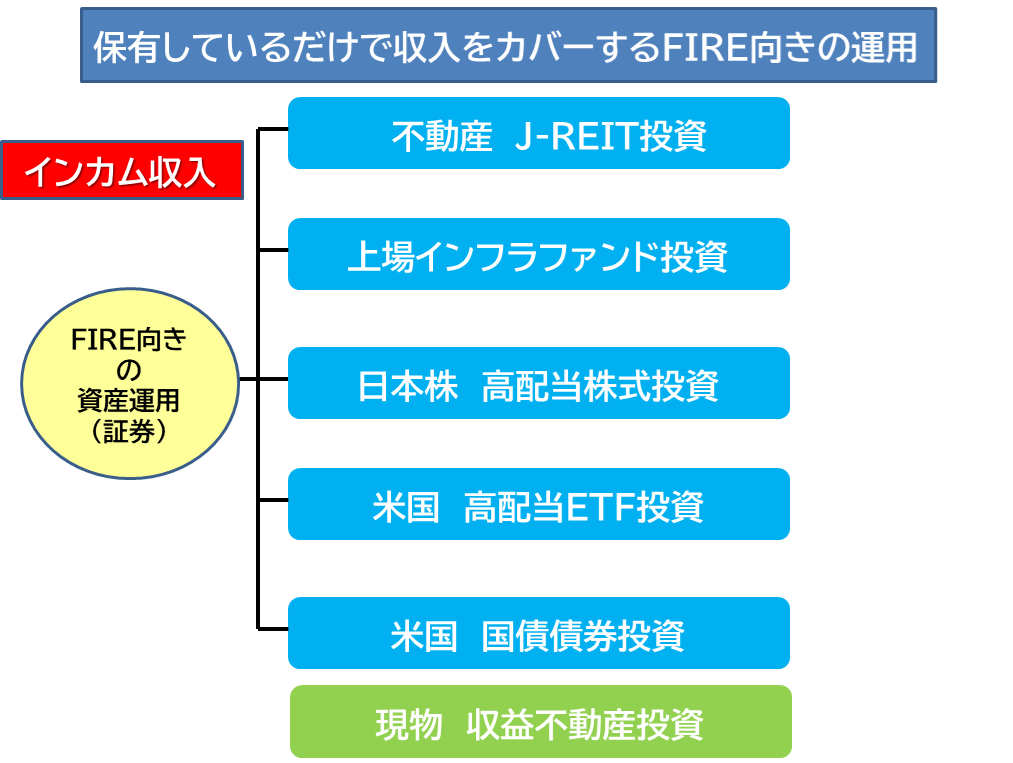

インカムゲインに徹した運用先には、今回FIRE講座で解説したアセットが選択の有力候補になります。

しかも、10年に1回と言いながらも、数年に1回は起こっている株価暴落があり、FIRE投資家は何回かは確実に巻き込まれるでしょう。その時、株式だけですと大きなショック時には、4割以上の資産減少が起こる可能性が高いのです。

一方、同じように暴落は受けるものの、リスクを取り過ぎない安定したポジションで生活できるのがインカムゲイン投資の良い点です。売却をしない不労所得であり、投資収入生活のみで生活費を補填できるからです。

今回は、今までのシリーズで取り上げてきた運用資産の組み合わせ、アセットアロケーションが資産のリスクをどう安定させるのかについて解説したいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信しています。

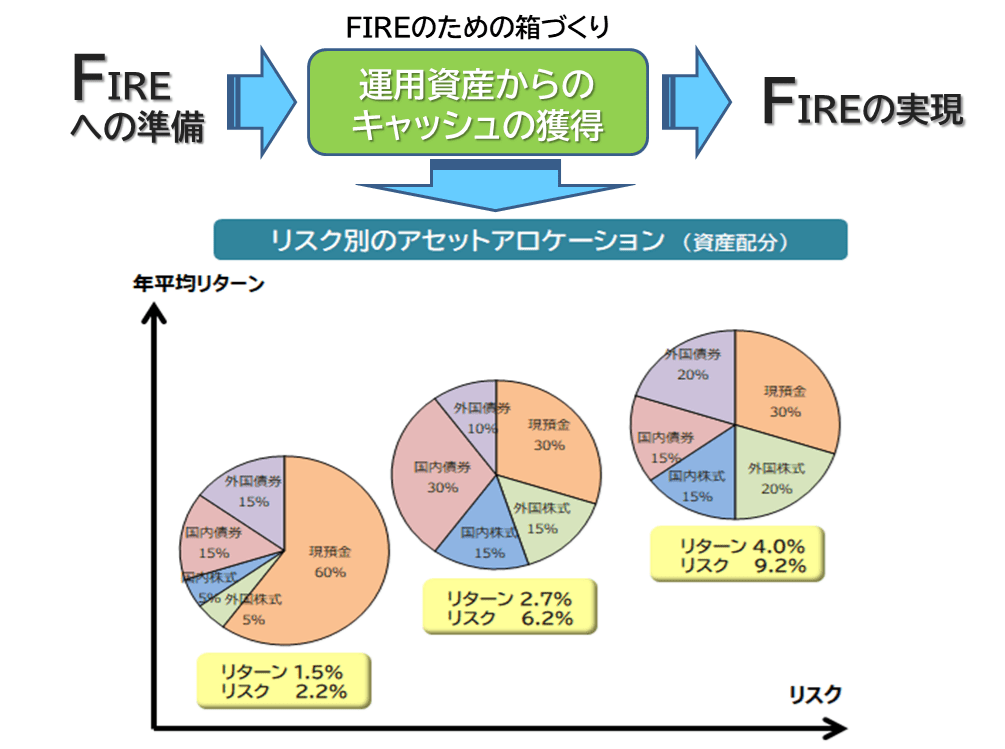

アセットアロケーション?はFIREのためのキャッシュ獲得の箱

FIREを投資収入中心にして生活するためには、株式投資がもっとも効率が良いとされています。効率が良いという事は、資産の増減、株価の増減が激しいということです。

先ほど、FIREには不労所得が最適だと言いましたが、株式による収入は実は安定しません。特に、ハイリターンの資産ばかりを持っていればなおさらです。

少なくても、FIREを目指すのならば『計画的な資産運用からのキャッシュを獲得できる箱』を作らないといけません。そのためには、許容できるリスクの7掛け程度の運用でリターンを得ることをおすすめします。

低いリターンの多くは低リスクであり、高いリターンはハイリスクになるのはある程度仕方のないことですが、FIREで求められるのは、持続性です。

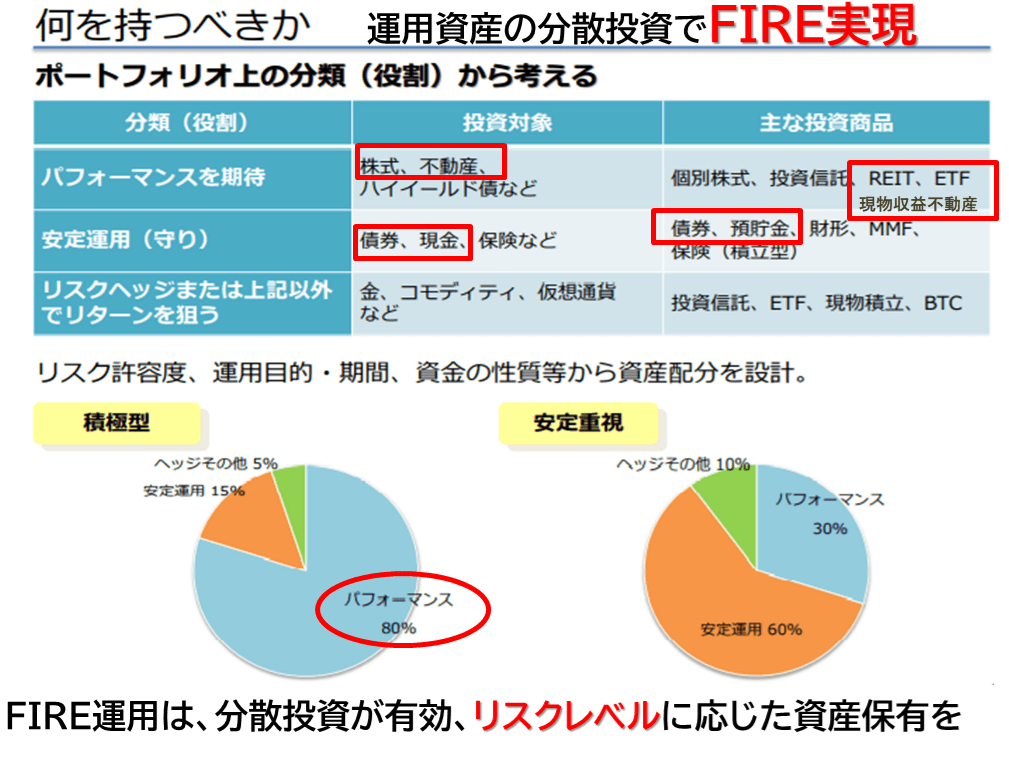

リターンとリスクの机上の計算だけではなく、性格の異なる運用資産を組み合わせることが大事です。つまり、何を持つべきなのかだけでパフォーマンスだけでなく、安定感も違ってくるのです。

今まで、FIREに向いた投資先と運用について解説してきました。

候補『米国投資』の有効性と危うさ

⑱ まずは証券会社に口座開設してみよう

⑲ 資産拡大ステージ 配当拡大ステージ向け 米国株式投資編

⑳ 配当拡大ステージ 米国株式での配当投資編

候補『J-REIT投資』は安定大家さん

㉑ J-REIT投資でキャッシュ獲得を

㉒ REITで毎月4%分配金を狙う

㉓ J-REITの購入タイミングと保有の考え方

候補『株式投資信託』は運用の王道

㉖ 人気投票上位の米国ETF投資銘柄

㉗ ETFでなくとも投資信託という選択肢

㉘ 投資信託購入前の仕組みと読み方

㉙ 人気投票上位の投資信託の特徴

㉚ 投資信託の購入タイミングと保有の考え方

㉛ 分配と売却ステージ 毎月分配投信と毎月分配ETFの違い

㉜ FIREで必要な投資信託の運用期間と投資経験

候補『インフラファンド』への投資

㉝ 6%利回り多数! 上場インフラファンドの特徴

㉞ 銘柄も少なく、利回りが魅力のインフラファンド

㉟ 上場インフラファンドの購入タイミングと保有の考え方

候補『債券投資』という安全な選択肢

㊲ リスクを取りすぎない債券投資の活用

㊳ 債券投資は投資先と確定利回りと利回りがポイント

㊴ 債券ETFと生債券投資との違いと使い分け

㊵ 債券購入のタイミングと保有の考え方

候補『現物資産・不動産投資』をFIREに活用する

㊶ 収益不動産というアセットを持つメリット・デメリット

㊷ いろいろな不動産投資 富裕層と言えば不動産投資だった時代

㊸ アセットの一つとしての区分マンション投資

㊹ キャッシュフローを重視したマンション投資

これらの資産をどう組み合わせて、安定的な収入を得ることが出来るかが、今後のリタイア後の生活の大きなポイントになります。

リタイア後の運用資産収入生活では、実は『積極型のアセット』でも『安定重視型のアセット』でも長期的には成り立ちません。

積極型の株式オンリーのアセットは、好況の時はイケイケですが、調整が始まれば毎月大きな評価額減少が避けられません。あなたは、そんなタフな人でしたら切り抜けられるかもしれませんが、万人に該当できる耐性はない筈です。

唯一、この厳しい環境を切り抜ける手段は、運用資産の辞意客を停止する、保有している現金資金で最大数年を取り崩して、市場の回復を期待する方法が有効です。

しかし、その期間が1年なのか、3年なのかは誰にもわかりません。そこで有効な方法がインカムゲインをコアにした投資方法です。

運用資産の候補である株式、投資信託、リート、インフラファンド、債券、収益不動産をどんな組み合わせでアセットを組むと安定感やパフォーマンスが違ってきます。

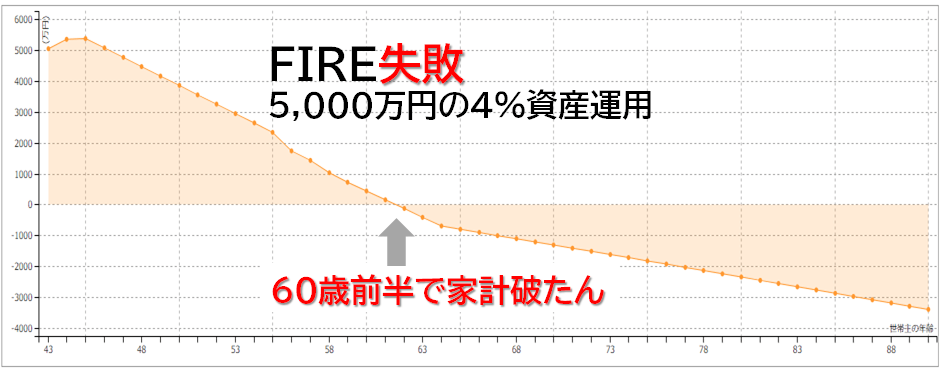

ただし、雑誌で散々持ちはやされた、VTIやVOO等の米国株式ETFを買うだけでFIREができると考えてリタイアした人は、2022年の株式下落相場の環境で取崩しさえできなくなっている人も多いでしょう。

これが、株式集中投資の最大リスクです。

もちろんどんなFIREのパターンを目指すのかですが、資産の持ち方で違ってきます。投資収入だけで生活するのか、ゆったりと働きながら投資収入で補填するのかでも大きく違ってくるでしょう。

FIREともなれば、運用資産の組み合わせやリスクの判定、リターンも見積もり、安定度はとても大切です。しかし、米国一本槍の集中投資家が多い現状は、とても不安です。

私も『週刊エコノミスト誌』の投稿で、4%資産成長としての運用の可能性への記事を寄稿していますが、その時はやはりS&P500へのインデックス投資やMSCIコクサイに投資するような世界株式VTの長期投資を例にして解説しました。

ではどんな資産にどれだけ配分したらよいのでしょうか?

それぞれに投資可能予算や運用外の貯蓄高(緊急予備資金)あるいは、投資経験やリスク許容度によっても異なるものの、リタイア後の将来支出を計算した上での資産配分を決定することをおすすめします。

FIREリタイア後の生活支出を想定しよう

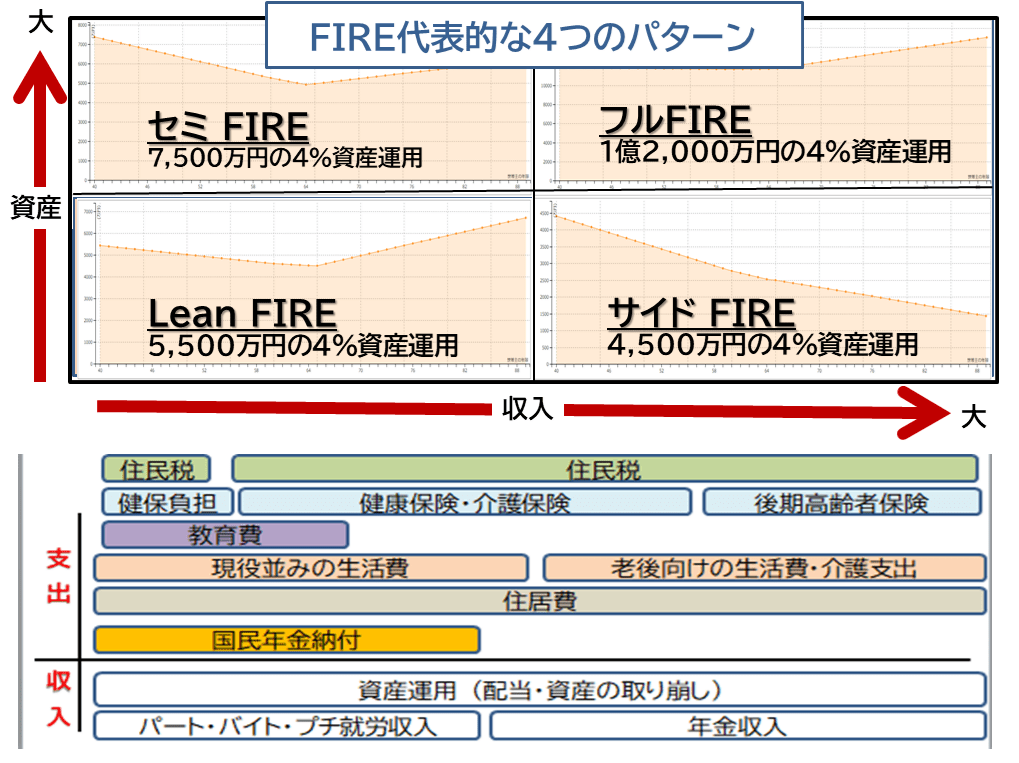

FIREには代表的なパターンとして4つの類型があると考えています。

もっとも安泰なのは、資産も多く運用のリターンも大きいそのリターンだけで生活できる『フルFIRE』です。次にある程度大きな運用資産を持ち、運用益と資産取崩しで対応できる『セミFIRE』でしょう。

これらのFIRE生活には、確実に余力がありますから、万一の市場変動でも対応できる選択肢がたくさんあります。一方、運用可能資産が少ないと、どうしても選択肢が限られてしまうでしょう。

下の図を見ていただければ分かりますが、資産の大きさと必要とする運用収益を見積もらないと必要とする資金は分からないのです。

想定される投資収入に対して、生活支出を抑え込めればFIREは成立します。

その意味では、生活支出を倹約で抑え込む倹約型のFIREである『リーンFIRE(Lean Fire)』やアルバイトやパートで生活不足額を補填する『サイドFIRE』にも可能性はあります。

特に今雑誌やネットでサイドFIREがよく取り上げられていますが、万一働けなくなった時のリスクを考えると市場リスク以上の不安定を負う生活となるので、あまりお勧めはしません。

つまり、生活費を400万円とすれば、4%利回り+税金を考えると、500万円の運用利益が前提であり、20%課税で手取り400万円です。

500万円の収入を得るインカムゲインを逆算すると・・・

500万円÷期待利益率4%=1億2500万円+緊急予備資金が必要です。

この位の運用資金が確保できると、FIREは安定するでしょう。

逆に言えば、より少ない資金でのFIRE追及には不確実性が多く伴うという事です。厳しい話ですが、NO LISKの投資や安定スタイルは、あまり期待しないほうがよさそうです。

そんな背景もあって、運用資産を組み合わせる一本足打法の投資スタイルでない運用方法として、インカムゲインの活用とリスクを相殺し合うポートフォリオ・アセットアロケーションの確立がとても重要なのです。

売却なしのインカムゲイン投資と安定的アセットアロケーションを提案

資産運用をすると、価格調整は必ず巻き込まれます。

値動きのある投資商品は、価格の上下があるからこそ定期預金よりも高い運用効率が追求できるのです。つまり、運用を開始すれば含み損は必ずと言ってもよい程、何回も体験をするという事です。

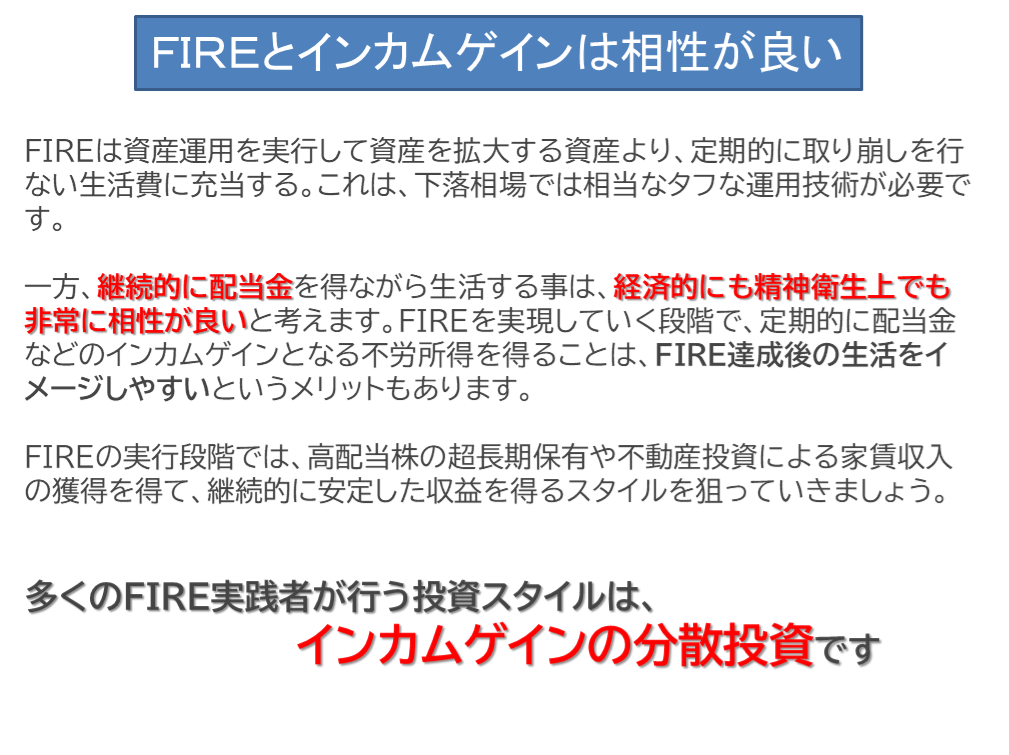

そんな中、株式や投信の売却による生活資金確保でない方法としては。インカムゲイン投資法があります。継続的に生活資金を得るには、インカムゲインによる不労所得の確保が精神的にもやさしい運用スタイルでしょう。

FIREでは、インカムゲインはとても相性が良い投資スタイルです。

一方、これまでブログ講座で取り上げたFIRE向けの金融商品をただ買えばよい物でもありません。

それぞれに内在するリスクがあるからであり、それを組み合わせることで単独運用よりも低いリクスと高いリターン維持ができる方法菓舗あるのです。

それが、アセットアロケーションです。

アセットアロケーションとは、複数の運用資産を組み合わせることで安定的なリターンを求める事も可能となります。

もちろん過去のデー手を元に組み合わせる手法ですが、一本鎗の運用に比べてリスクは低減できますし、リターンの維持もある程度可能であり、魅力的な運用方法だといえます。

当事務所のメニューには、資産運用の勉強ができる講座として『お金の育て方マンツーマン講座』があります。

この講座は、単なる資産運用勉強会ではなく、家計改善のノウハウとそれによる貯蓄力強化、資産運用に回せる資金の運用、最後にお悩みのタイプ別運用のアドバイス講座(カスタム編)で成り立っています。

お金の基本を学び、貯蓄力を強化する個人レッスン

これらの中でのエッセンスを公開すると、運用資産を組み合わせることでリターンとリスクをコントロールする方法を学ぶことができます。

これは、MY INDEXというサイトを活用します。

、

運用資産を100%として、さまざまな運用資産を組み合わせてリスクとリターンを長期実績で試算できる優れたサイトです。

このサイトは、インデックス投資家向けのサイトですが、MY資産配分によってFIREの長期リターンを試算することが可能になるのです。

簡単な登録が必要ですが、さまざまな長期的な資産配分よりリターン・リスクを計ることができるようになります。

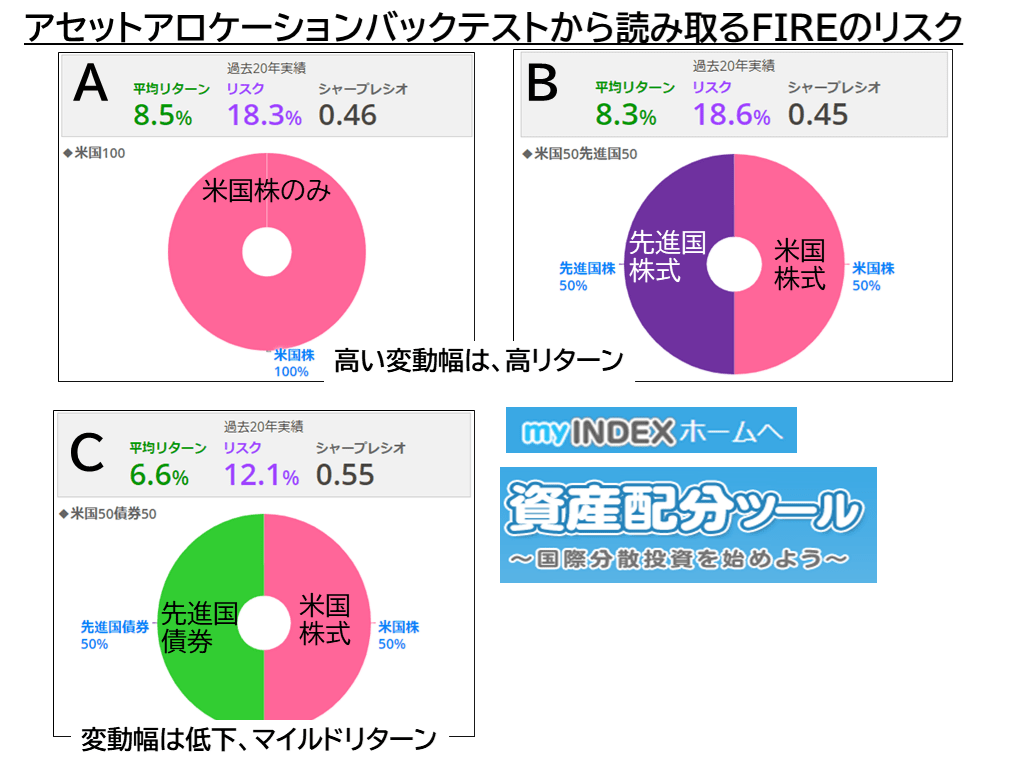

この試算結果をFIRE向けの相談者様に説明をしているオリジナル資料が次の表です。いわゆる過去20年の運用バックテストができて、平均リターン・リスク度合い、シャープレシオなどを自動で計算してくれます。

この資料では、米国株式100%、米国株式50:先進国株式50、米国株式50:債券50のリターン・リスクを解説します。実は、米国株式100%と先進国MIXのリターンは、8.5%と8.3%とあまり相違はありません。リスク度も同等です。

つまり、先進国株式の中の米国株式の比率が高く、分散投資をしてもリターンやリスクに大きな変動がない事をあらわしているといえます。つまり、これらに分坂投資をしてもリスク・リターンは、同等だといえます。

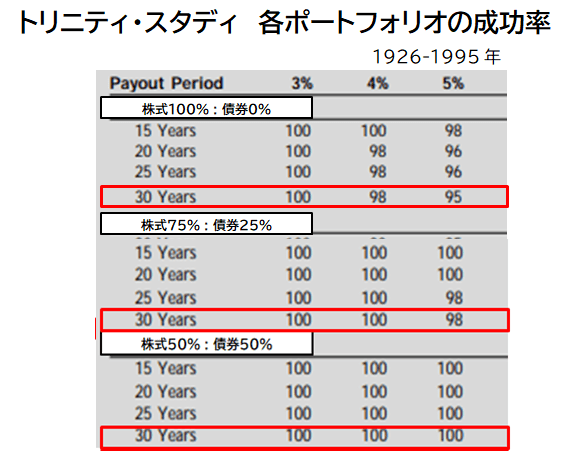

これをパターンAとBとします。次に債券を組み合わせる運用です。トリニティスタディの分析でも長期リターンで資産の毀損が発生しなかったとされる株式50:債券50のインデックスリターンについてみてみましょう。

これがトリニティスタディ大学でのポートフォリオ成功率レポートの一部です。FIREの運用スタイルの根拠にもなっていますが、株式50:債券50の運用で4%継続的に資産売却を行っても元本100の資産が維持できたとするレポートです。

MY INDEXの結果は、パターンCであり、株式オンリーのポートフォリオよりもリターンは落ちるものの、リスクは大きく提言しているのが分かると思います。これが値動きの異なる運用資産を保有するメリットです。

出典:トータルサポート・コンサルオリジナル資料より

これらの運用がもし失敗すれば、FIREを持続することは困難になります。つまり、当初は成功していると思っても、長期で見るとFIRE破たんとなってしまうかもしれませんから、支出とリターンの分析は重要になるのです。

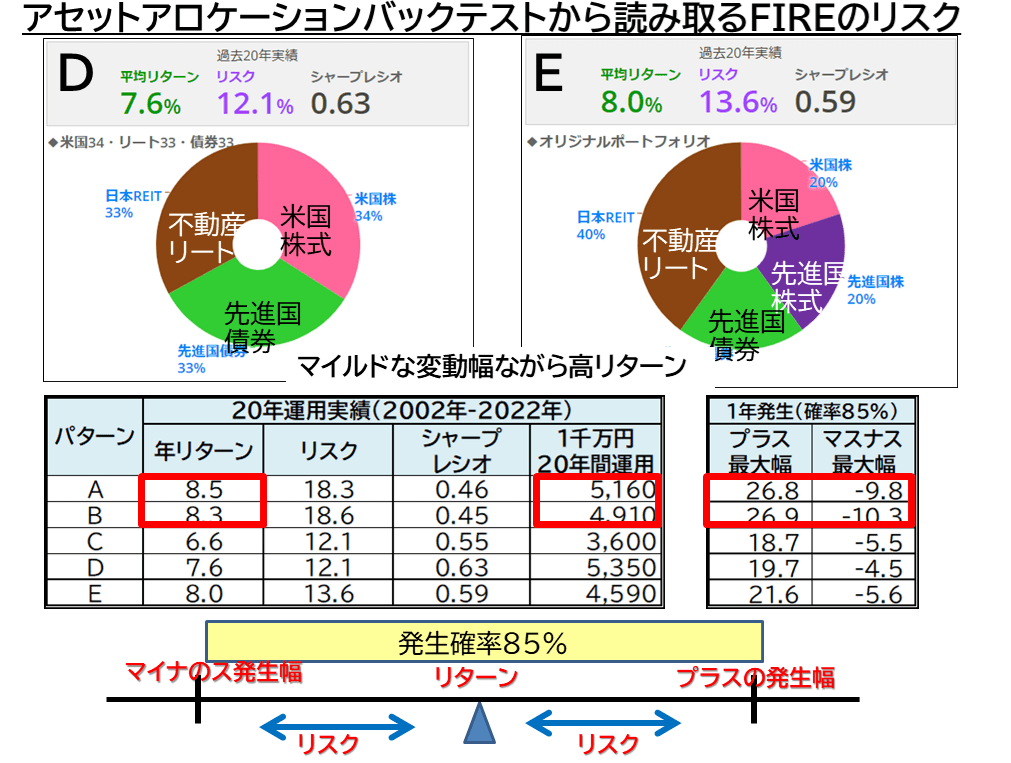

そこで最後のパターンDとEのポートフォリオ分析をみて下さい。これはより複雑な資産を配分するポートフォリオであり、パターンDは、株式・債券・リート不動産を均等に組み合わせた資産結果です。

リターンは、株式より劣るものの債券MIXよりはかなり優秀です。しかも、株式よりもリスクもさらに低減できています。また、パターンEは、更に株式を米国株式と先進国株式に分散しています。

不動産比率を高くしていますが、結果としては株式に匹敵するリターンでありながら、リスクは抑えられた運用を実現できそうです。

先進国や米国株式は資産成長を狙う、債券は確実な利金を長期的に受け取る。収益不動産は、値動きを抑制した安定家賃を受け取ることで安定的なFIREの実現ができそうです。

今回、FIRE向けの運用資産として解説したこれらの投資商品を組み合わせることで、大きな暴落にも耐えられる投資スタイルを確立できるかもしれません。

もちろんこれは20年間などのリターンからのバックテスト結果であり、将来を約束するものではありませんが、過去の長期実績によるバックテストは、FIREでも強い味方になる事でしょう。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】