独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

新着FPブログ講座

検索は

経済的自立FIRE⑮ 米国発ムーブメントのルールと背景を知る

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみましょう。

独立系FPで非販売、自らも年間インカム400万円超えのファイナンシャルプランナーが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 米国発FIRE、ムーブメントの理解

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE(Financial Independence, Retire Early)は、仕事に縛られない経済的な自立を目指しており、自分らしい生き方を追求し、それに必要な資産をつくるとことからFIREはスタートします。

日本で注目されている米国発のFIREといえば、残念ながらHow to(実用方法)やKnow how(蓄積や経験)が関心の中心となっているようです。つまり投資方法は? 運用先は? だれがどんな成功しているの? 的な関心ごとです。

前回のブログ講座

進め方としては、若年層から「本業・副業でよりしっかり稼ぐ」⇒「倹約とシンプルな暮らしで徹底的に節約する」⇒「その資金で資産運用を行って資産を拡大する」等、資産取り崩しや配当のみで資産が減らない生活をするのが王道のです。

一般的に理解されている資産目標は、7,500万円から1億円前後の資産運用とされています。ただし日本では20.315%の投資課税もありますからもう少し多くなるのかもしれません。そしてFIREの柱となる認知されている“基本ルール”は2つあります。

基本ルール

25年分の生活支出の確保を

仮に年400万円でリタイア後の生活支出を送るとするなら、1億円(400万円×25年)を貯める。年間生活費が300万円ならば、必要資金は7,500万円(300万円×25年)を貯めればFIREできると一般にいわれています。これがFIREへ向けた資産目標額を考える基本ルールです。

4%運用&取崩しルール?

リタイア後は25年分の資産の運用投資で年4%利回りの収益をあげ、1年分の生活費に相当する金額を取り崩す生活をします。運用利益と生活費が同じなので、元本の資産は永遠に減らないで生活できるとされている。

この4%の生活資金確保で生活が可能とする理論の考え方の前提は、25年分の生活費が確保できており、なお且つ4%の収益が1年分の生活費と同等になるからであり、実に理論は分かりやすくシンプルなものです。

計算式でこれを検証してみましょう。

1(元本)÷4%取崩し=25 25年です。

つまり25年間で1の元本生活費を4%で取り崩すと元本がなくなるという計算式です。

次にこの元本を4%運用をすることで資産が無限に減らないとされる計算式です。

(1÷4%=25)×4%運用=1(元本1に戻りました)

4%で運用するとまた取り崩した資産が元本の1に戻っています。

この状態を経済的自立いい、『FIRE』としています。

前提条件から正しく4%のリターンが得られれば、4%の元本取崩しを行っても理論上は資産を減らさずにすみます。非常にシンプルな公式なのですが、このムーブメントを支えるバックボーンの研究や理論や考え方がセットで存在しているのをご存じでしょうか? 。

FIREの原点著書『YMYL』(訳 人生かお金か)の影響

著書、『 Your money or your life 日本版 人生かお金か YMYL 』は、今から30年ちかく前の1992年に発刊された本です。日本では、『人生かお金か―給料がなくても豊かになれる9ステップ』であり、ヴィッキー・ロビン と ジョー・ドミンゲスが著者でKindle版でも読むことが出来ます。

![[Vicki Robin, Joe Dominguez, Mr. Money Mustache]のYour Money or Your Life: 9 Steps to Transforming Your Relationship with Money and Achieving Financial Independence: Fully Revised and Updated for 2018 (English Edition)](https://m.media-amazon.com/images/I/51cQNXKpQcL.jpg)

この本は経済的な自由とは一体何なのか? シンプルライフの中の人生の豊かな生き方を世に問い大きなインパクトを与えました。

・お金とは、あなたが自身のエネルギーを差し出して手に入れているもの

・多くの人たちは、あくせくと毎日働いて墓場を建てている

・生活水準を上げることよりも、生活の質を上げよう

・私たちは地球に対して、借金をしていることに気づいていない

米国人の仕事への考え方に一石を投じた本とされ、人生の別の価値観を見いだすことができます。経済的自立を達成することを最終的な目標としており、そこに至るためのプロセスを9つのステップに分けて詳しく解説していました。

要約すれば、多くの人は人生のほとんどの時間を仕事に費やし、稼いだお金を散財しているとされ、『もしお金を稼ぐ必要がなくなったら何をしたいのか? 』といった本質部分をじっくりと考えさせられます。

一体、経済的な自由とは一体何なのでしょうか。シンプルライフな人生の豊かな生き方を世に問い、大きなインパクトを与えました。「スマートな質素倹約」×「クールな仕事選び」×「クレバーな投資」で本当の富を手に入れようと著書では訴えています。

私たちは、希望から幸福まで何もかもお金で買っており、本当に人生を生きているとはいえない。ただ人生を消費していてお金を稼げば稼ぐほど、人生の幸福感や満足感は向上するものではないとしています。

よりシンプルなライフスタイルを意識するだけで、必然的に稼いだお金は少なく使える。しかも、心の平安を得られて、今持っているものに対して感謝と価値を見いだせるようになると述べています。

この考え方の延長に今のFIREがあり、この経済的自立(FI)を目指すFIREの生活と先ほどの公式はいたってシンプルなライフスタイルとなり結びつきます。

結果的に貯蓄や投資で資産を増やして、無駄な支出を削ぎ落としての「経済的自立」(FI)を達成することを目指すことになります。

経済的独立(FI)は4つり、経済的理解(Financial Intelligence)、経済的調和(Financial Integrity)、経済的自立(Financial Independence)、経済的相互依存(Financial Interdependence)が重要と唱えており、人生の時間をお金を稼ぐのではなく、信じる価値のために使うことができるとしています。

これらの考え方は、お金や経済のために自分を犠牲にする米国流の生き方から、良心に従っての人生選択をして、シンプルでお金のために働かない状態をつくるという真逆のことを説明しており、今までの米国流の価値観がリセットされるような内容でした。

それを米国らしく、ひとつのプログラムとして体系化して構成したことで限られた人生とお金のトレードオフの関係に改めて気づかされる人が多かったのでした。

ここには資産形成のノウハウももちろん入っていますが、それよりは精神的な経済的自立に気づかせてくれる著書だといえます。

FIRE理論を補強した米国トリニティ大学の研究とは

YMYLは、ノウハウも満載でしたが、それよりはお金に関する常識や倫理観を根底から覆す精神的な部分についての影響が多かったと思います。これを読んでも実は運用のノウハウは、さほど得られません。

お金の稼ぎ方、使い方に対して自分自身の考え方を整理して、客観的に支出や収入への米国にある幻想を警鐘しました。これは、今までの考え方をリセットする内容のものでした。いわば、精神的なバックボーンだったともいえるでしょう。

そうは言うものの、お金の存在は生きる上で無視することはできません。しかし人生は有限であり、お金のための人生を歩むのも、時間を切り売りし続けるのもあまり良策とはいえません。

この解消策として着目されたのが、テキサスのトリニティ大学の研究Gr、『トリニティスタディ』の研究論文でした。

後々有名となったトリニティスタディ

トリニティスタディとは、テキサス州トリニティ大学の3人の教授が、『退職後の資産運用として運用割合の設定と資産の取崩し割合を最も資産が毀損しないで長く資産寿命が長く得られるか』をテーマとして、研究結果を発表したものです。

つまり、退職金のまったお金を運用しつつ、一定の取り崩しを行いながら運用の元本が減りにくい割合を長期的な米国のマーケット変動で分析検証したレポートのことでした。

冒頭のFIREのルールは、この研究成果が裏付けているとされており、その内容は、多くのFIREを目指す人にとっては、力強い結果分析となっていました。ここから例の支出の25倍や4%取り崩し運用のロジックが仮説だったものが実証証明されました。

トリニティ大学(トリニティスタディ)の研究結果

前提としてトリニティスタディは、ふたつの運用資産の併用をベースとしています。それは株式と債券であり、一般に株価が上がるような景況時は債券が売られて流通する債券価格が下がる。株価が下がる不況時は、債券が買われて債券価格が上がるとされています。

お違いに値動きを調整し合う相関係数の関係です。

一般に株価と債券価格の変動には相関関係があり、金利が下がり株価が上がれば債券価格は下落し、金利が上がり株が下がると債券価格は上がるといった相関係数が成り立ちます。資産を減らさない運用では、相関関係の異なる資産を持つ事が重要です。

この動きの異なる資産に着目して、長期に一定の配分で運用し元本がどのくらいの割合ならば一番毀損しにくいのかを研究したのがトリニティスタディでした。代表的な資産として、株式は米国S&P500指数、債券は利回りの比較的高い高格付け社債としています。

今で言えば株式は、ETFのバンガード S&P500 ETF(VOO)、ど真ん中としてはiシェアーズ コア S&P500 ETF(IVV)や有名なSPDR S&P500 ETF(SPY)が該当するでしょう。

社債のほうの代表は、iシェアーズ iBoxx米ドル建て投資適格社債ETFのLQDやiシェアーズ ブロード米ドル建て投資適格社債 ETFであるUSIG、特に米国長期国債のTLTが該当するイメージだと思います。

本来ならば値動きからすると、米国20年債券のTLTが一番相関関係が一致すると思います。

これらの社債は、米国を中心とした格付けBBB以上の社債に投資していて、利回りは3%以上ながらも国債よりも値動きのリスクが高いETFです。

この性格の異なるふたつの資産配分を運用し、何%の資産取崩しを行っても元本が傷まないのかを過去70年間のマーケットデータでアテストして検証しました。

参考 トリニティスタディ英文記事PDF

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

本文のタイトルは、Retirement Savings: Choosing a Withdrawal Rate That Is Sustainableとされています。ざっと訳せば、”退職後の貯蓄: 持続可能な引出し率”と理解できます。

トータルサポート再編集

このレポートは、いくつものパターンで分析がされています。

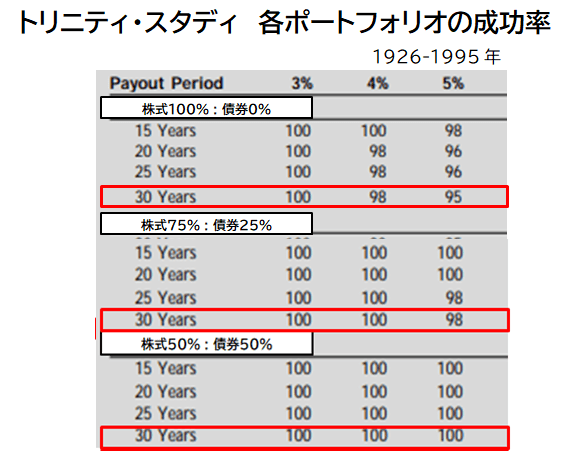

戦後の1945年~1995年までのパターンや実質インフレ率などを調整した場合の成功率などもありますが、ここではよく使用されています1926年~1995年の70年間のより長期の運用ベースを採用して説明します。

この表をよく見て下さい。もっとも重要な部分は、赤で囲っている30年間運用の部分の元本毀損率、成功率と縦軸の年間の引き出し率との相関関係です。株式100%運用でも引き出し率3%ならば、30年後も元本は毀損していません。

株式50%:債券50%の比率にすると、4%30年間でも毀損していませんが、5%では減少しています。債券比率を75%まで高めると5%でも30年間でも元本は毀損しませんでした。

つまり引き出し率の金額で生活できれば、元本は減らなかったのです。

株50:債券50がさまざまなケースで最も安定するアセットアロケーションでした。

ただし、ここには運用金額やより具体的な商品名はありません。

また、理論上は一定の元本比率の取崩しとしていますが、価格が下落トレンド状態や暴落を挟んだ時に本当に一定額を売却する行為ができるかなどの個人固有のリスク耐性の問題は除外されています。

ですから僕は、高配当のインカムゲインなどに資産をシフトをして、資産の配当フローを受け取るスキームがFIREに一番向いているのではないかと、このシリーズで提案しているのです。(資産フローステージに移行した時)

こういった背景や理論は、運用益に対して影響するものではありません。

しかし、この流れや研究結果を知っていることで、ポジションのつくり方や運用の方法や投資マインドには大きな違いがでるはずです。

やはり商品を買うだけでは、資産形成20年間、FIRE30年間を無事に過ごせないと考えられるのは当たり前なのです。

暴落や下落基調は必ず訪れるのです。

そんな時でも、元本を維持できるポジションは大事です。

これが、FIREの背景的なストーリーであり、ただやみくもに4%で運用すればよいのではありません。

いかがでしたか?、あなたのFIREへの投資マインドは上がりましたでしょうか。

次回は、運用利回りの長期確保検証の第2弾として、私たちの年金を運用しています公的運用機関GPIFの2000年から2020年までの運用分析をお届けする予定です。

次回のブログ講座

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】