独立系FP解説⑯ 経済的自立FIRE、分散投資に相関係数は見逃せない【下町FPブログ Blog】

新着FPブログ講座

検索は

経済的自立FIRE⑯ 分散投資に相関係数は見逃せない

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみましょう。

独立系FPで非販売、自らも年間インカム400万円超えのファイナンシャルプランナーが解説します。独立系FPで年間400万円超えのインカムゲインを得ている非販売系のファイナンシャルプランナーが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREへの運用基本応用 GPIFから

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE(Financial Independence, Retire Early)は、仕事に縛られない経済的な自立を目指しており、自分らしい生き方を追求し、それに必要な資産をつくるとことからステージはスタートします。

資産運用の基本ルールは、まずは長期運用、分散投資、積立て投資だと申し上げました。ただし、 FIREは早期リタイアを前提としていますから、短期決戦を狙いたい気持ちもわかります。

投資を眼前に資金が潤沢にあるとすれば、短期運用・集中投資・一括投資で資産形成スピードを上げることができますが、思わぬ失敗が待ち受けているかもしれません。ここはじっくりと、基本を理解した上で取り組みましょう。

前回のブログ講座

情報に惑わされない

雑誌やWEBのノウハウに翻弄されないことです

前回のトリニティスタディもそうでしたが、資産運用は稼ぐだけでは成功しません。稼ぎ守ることが必要です。

トリニティスタディでは、4%運用と4%取崩しの有効性を長期試算で研究した結果、株式と債券を持つ重要性と資産が減りにくいシミュレーションをしてくれました。資産は、インフレから守ることも大事なのです。

この講座でも何度か取り上げた私たちの年金保険金を運用する年金積立金管理独立行政法人(GPIF)の運用報告でも、この『長期・分散・積み立て』に対して有効な情報が配信されています。

まずは、それについて考えてみていきましょう。今回は少し複雑な話もあるのですが、簡単に整理したものの難しい資産分散の話です。

年金掛け金を運用する『年金積立金管理運用独立法人GPIF』

まず長期投資の有効性についてですが、下の表がGPIFの運用を評価分析している資料です。運用の収益率として作成しており、2020年度はなんと運用収益率は25.15%を記録しました。

2021年6月の段階では、累計の運用収益が100兆円を超えたと発表もありました。

ちなみにこの100兆円利益のほとんどはプールされています。

将来の年金原資になります。

年金は減額はあっても、貰えない・なくなる はありません。

公的年金運用をモデルに

2020年度のGPIFの運用資産金額は、は186兆1624億円であり、実際の収益額でみると37兆7986億円の黒字となっていました。資産運用の成果です。

そして2001年からのGPIFの収益率です。

GPIFは、2001年度から市場運用をスタートしましたが、収益率を読み込んでみると毎年黒字になっている訳ではありません。

この20年間でも最大マイナス幅は、リーマンショック時の2008年▼7.57%であり、その前年の2007年も▼4.59%の赤字でした。この年からの運用で考えれば、合計で▼12.16%であり散々な運用結果に見えます。

この2007年~2008年は、米国における信用力の低い個人向け住宅貸付(サブプライムローン)の焦げ付き問題(サブプライムローン問題)が発覚、2008年にはリーマンブラザーズが破たん、これを発端にした、世界同時株安や対円為替レートの円高急騰など世界の市場に動揺が広がった年です。

いわゆるリーマンショックが世界を揺るがした影響が読み取れます。

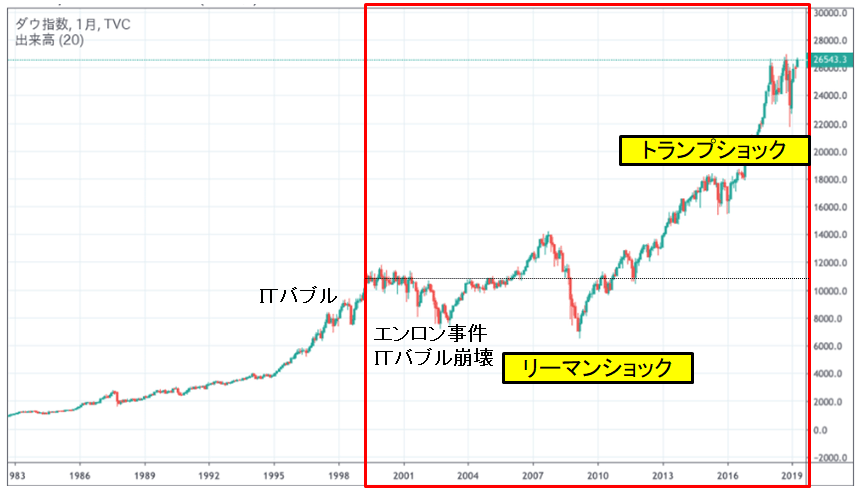

NYダウ30

ではGPIFのトータル運用収益は、ダメなのかと言えば決してそうではなく、一番下の過去10年、過去20年の年間収益率をみて下さい。10年で6.7%の年リターン、20年では3.61%の年間リターンが出てます。

そしてコロナ後の暴落の後には2020年の最高値の更新、2021年もS&P500やダウ平均は高値更新を続けているのです。もちろん再調整はあるでしょうが、長期で見れば有望な運用先です。

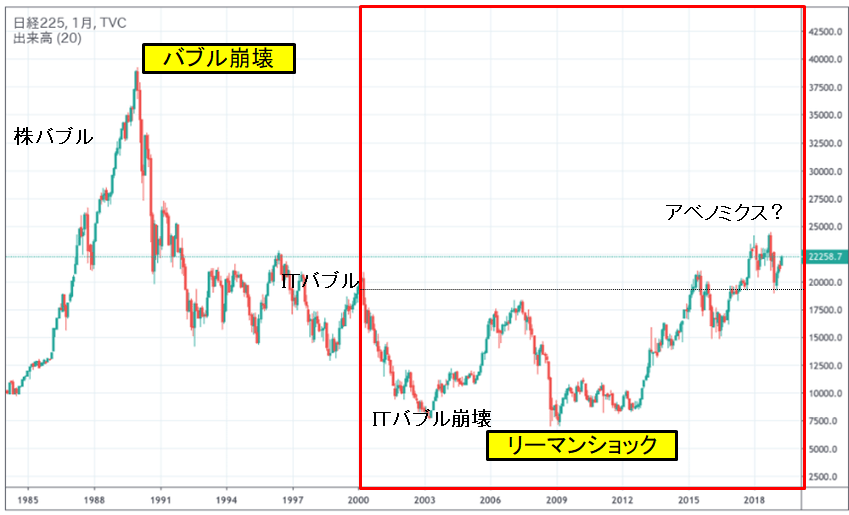

一方、同じ期間の日本のチャートをご覧下さい。

ようやく最近は2万8,000円台を行ったり来たりしてきましたが、バブルに沸いた1989年12月29日の大納会でつけた3万8957円44銭の過去最高値をまったく超えられない状況です。

これが長期投資のメリットです。FIREを目指すのであれば、個別株でも投資信託でも長期で見て右肩上がりの市場に投資しないとリターンは得にくいのです。特にインデックス投資はそうです。

長期投資とは、その名の通り、じっくりと資産形成するために長期にわたり金融商品を保有し続ける投資方法です。ただし長期と言えども収益率は重要であり、72の法則というのを聞いたことがありますか?

元本を複利汾陽した場合に2倍にする期待利回りを計算する計算式です。

72÷年利率(%)=元本が2倍になる年数

年利4%運用資金が倍になる時間は72÷4=18年間です。

ここ30年のS&P500の平均利益率は9.3%ですから、72÷9.3=7.7年です。これが長期投資ですが、FIREの場合にはこれに毎年の大きな追加資金が必要です。

この元本が2倍になるおおまかな年数を計算する簡易的な72の法則計算式で、10年で元本を2倍にするには年率7.2%の利回りが必要になり、15年では4.8%、20年でしたらの年利3.6%が必要になります。

FIREを目標とした運用では、

収益率が確保できる運用先への長期投資と追加+再投資が基本

また逆に短期で資産を倍にするにはどの位の期待利回りが必要なのでしょうか?

3年で元本を倍にするには年利24%、5年でしたら14.4%の年利運用が必要であり、前回説明をしましたハイリターン商品での運用となります。僕は、成功確率的にみておすすめできません。

FIREに対して、15年、20年といった長期の運用が出来る場合は、ミドルリスクまたはリスクをある程度コントロールできる運用商品を選ぶべきです。

FIREへの運用応用 分散投資を考える

「分散投資」とは、投資先を一つに限定しないで、複数の投資先に投資することを主にいいます。一つの資産に集中投資をしてしまうと、その資産の値動きだけで運用資産全体が左右されてしまうからです。

投資格言では、「卵は1つのカゴに盛るな」とされいて、投資先を1つに集中させるのではなく、分散させてリスクを最小限に抑える「分散投資」を教訓としています。

でも多くの方の分散投資は、例えば日本株、世界株式、米国株式、バラスファンド、新興国株式などに分散していると考えている人が多く、これらは過去の例でみても暴落時にはまったく分散効果を発揮しないのです。

先ほど複数の投資先に投資をすることが分散投資の基本だと申し上げました。この意味をもう一度考えてみましょう。

一般には分散投資は複数への資産運用を指しますが、本来は値動きが違う資産を持つ事も指します。

分散か集中か投資の哲学

「卵は1つのカゴに盛るな」の逆は「卵はいくつかのカゴに盛れ」となります。ではなぜ複数に分けるのでしょうか?

たとえばカゴに卵を4個ずつ5つのカゴに盛ったとします。カゴを運ぶ時、万一落としてしまうと割れるのは4個であり、残りの16個は助かるという意味です。

でも考えてみてください。卵を1つのカゴに盛って、うまく1回で運び出して落とさず育てられればう最も効率が良いはずです。

つまりここに集中投資の利点が逆にあるのです。ただし、確実にカゴ自体を落とさないといえるのならの話です。

分散投資を否定する方も中にはいます。「分散投資では大きく資産は育たない、勝てない」卵の一部を失うから効率が悪いから、大きく資産を育てるためには集中投資(すべての卵を手に入れる)」が良いと考えている方もいると思います。

この考え方は、上がるか下がるかに賭ける投機的な運用に近いものだといえます。やはり、ハイリスクです。

カゴ自体を落とさないことに賭けるギャンブルですから、勝てるかもしれませんがハイリスクだと言えます。

つまり、この考え方だけでは、投資で勝ち続けることはできません。

1社の株式だけに集中投資する、同じ値動きだけに投資すると、その市場が破綻して株式価値が急落すれば、すべての資⾦を失うことになりかねません。

ではどんなかカゴを考えたらよいでしょうか?

分けても、同じ卵ばかりでは危ないのです。

相関係数の理解を

株式と株式投資信託では、同じ動きをしてしまいます。相関関係でいえば、限りなく+1に近づきます。この相関係数とは、2つの資産の関連性を表す統計値のことです。

+1からー1までの範囲で表され、+1に近づくほど値動きが連動する傾向が高く、-1に近づくほど逆の値動きをする傾向が強くなります。全く違う動きをする場合時は、ゼロに近づきます。

目安はこんな感じです。

相関係数 分散効果

1.0 効果なし

0.5 緩やかにリスク低下

0 かなりリスク低下

-0.5 ほとんどリスク低下

-1.0 すべてのリスク消滅

本来の資産防衛をしながらの運用とは、違う動きをする資産を選ぶと良いとされています。よく言われるものでは、株と債券は逆相関性があり、どちらかがプラス変動してももう一方がマイナスに動く傾向があります。

米国ETFでいえば、SPDRダウ3工業株平均ETFのDIAやS&P500とのETF VOOと米国20年債券ETFのTLTやバンガードの債券ETFのBND、あるいは生の米国債券などは、ほとんどどちらかがプラスになるともう一方がマイナスになる傾向があります。これらの債券の利回りは1.5%~2.5%程度です。

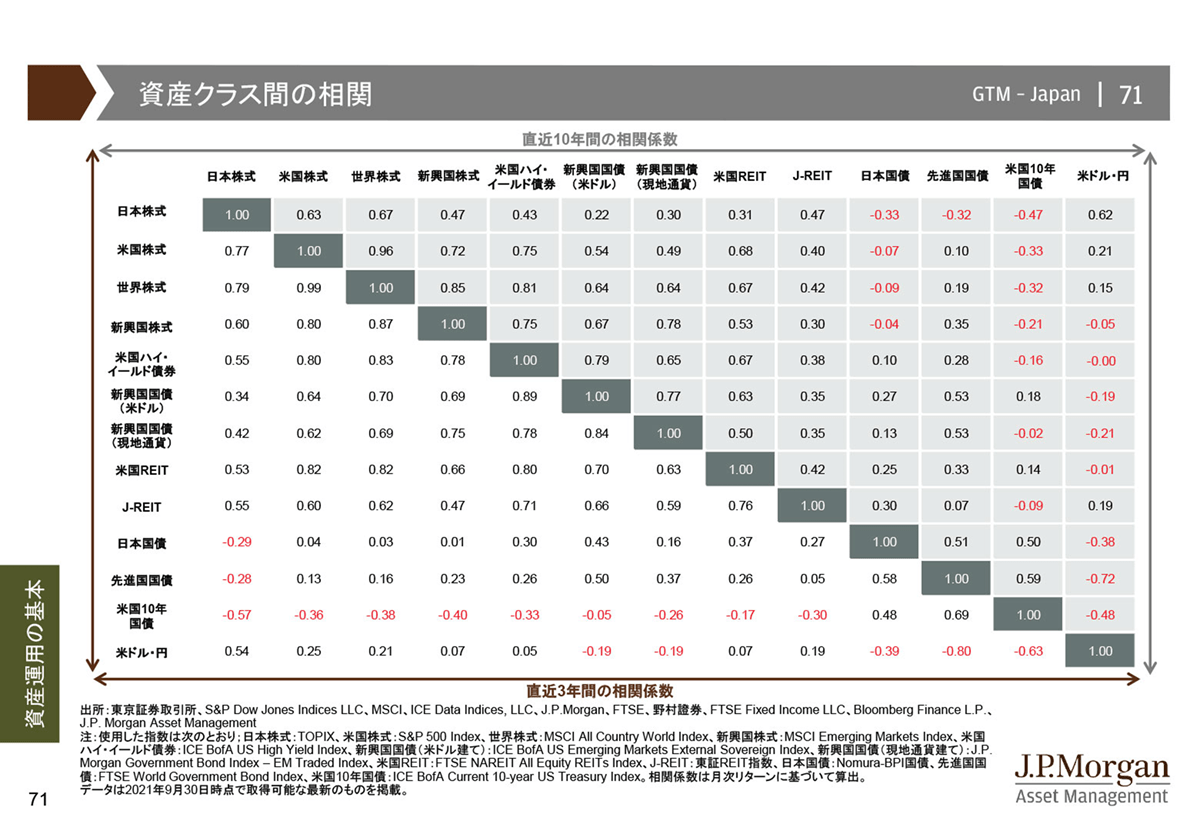

これは、JPモルガンが公開している資産相関関係係数です。このデータからアセット資産配分のアセットアロケーションを組むのが、本来リスク回避には有効です。

全てが成長資産ですが、マイナスの相関の商品を混ぜると急落の時のクッションになります。

この性格が正反対の資産を持つと、資産は相殺し合って増えないから意味がないとお考えの方もいると思います。

これは各資産で収益を上げる方法のひとつであり、株は収益を上げるためにポートフォリオに組み込まれ、債券は、安全性を保つためにポートフォリオに組み込み相殺し合うのです。

FIREで説明したトリニティ大学の『退職金が定期払い出しをしても毀損しない運用シミュレーション』も株式50:債券50が最強の組み合わせでした。やはり性格の違う攻めと守りの商品を持つのは大切なことです。

ただし、FIREのスピードUPと資産拡大重視でしたら米国・先進国・新興国・海外リートとリスクの同じ商品ばかりを集める格好となりますから、運用し続けるには覚悟が必要です。

伸びる時も縮む時も運用をし続けることによって結果が出ることが多いからです。

なかなか資金が少ないと実現できませんが、相関資産は重要。

より大きな資金が必要になるのが相関係数を利用した運用です。

もちろん債券の構成比率と株式の構成比率を2:8にするより、5:5が安全性が増しますし、年齢が上がってより安全な投資を目指すのでしたら7:3比率などによりリスクコントロールも一理です。債券の少ない人はリスクをたくさん負い、債券の多い人はリスクを抑えられるとお考え下さい。

リスクを減らす方法の一つの分散投資ですが、この分散投資には、「資産・銘柄」の分散や「地域の分散」などのほか、投資する時間(時期)をずらす「時間(時期)分散」という考え方も別にあります。

カゴはいろいろな方法で分けたほうが資産運用に向いています。

ポイントは

・資産・銘柄の分散

・地域の分散

・時期(時間)の分散

・そして違う値動きへの分散

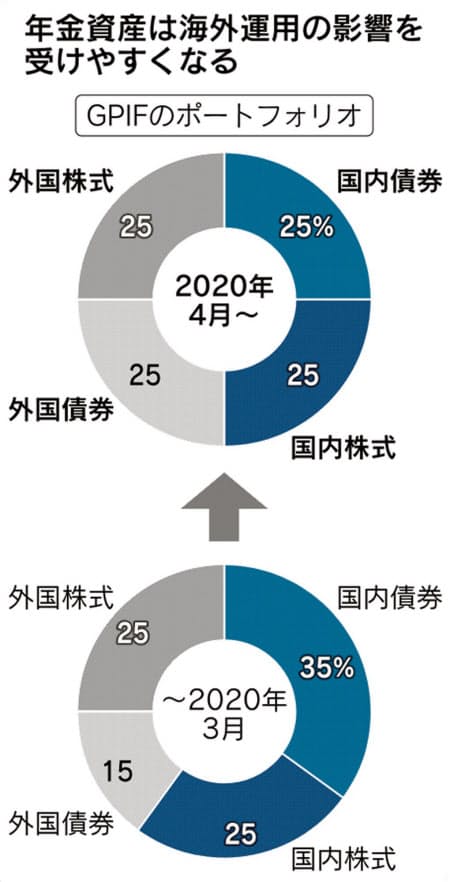

そこでまたGPIFの登場です。投資をする際は、「長期投資」と合わせて、投資先や投資するタイミングを分散する「分散投資」を心掛けることが大切であり、その資金配分のことをアセットアロケーションといって、それに基づき資産を決定する配分をポーフォリオといいます。

GPIFもその資産配分を安全性やリターンの算出から、2020年に変更しています。

出典 日本経済新聞より

現在、GPIFでは株式50 (国内25 国外25)と債券50 (国内25 国外25)の運用を行っています。標準偏差や期待収益率を加味したポートフォリオのリターンで算出しています。

運用もトリニティスタディと同様の株式と債券比率が50:50のリスク低めのアセット配分となっています。

1年単位でのリーターンは、最小▼21.1%と最大31.3%で期待リターン平均は、5.9%になっており、長期10年単位でのリーターンは、最小1.3%%と最大7.8%で期待リターン平均は、5.6%となっていました。

ある程度リスクを抑えた運用をするためには、日本だけでなく様々な国や地域の株式や債券に投資することを考えてみましょう。長期であればより確実性の高いリターンが狙えるかもしれません。

FIREへの運用応用 積立て投資を考える

今までの二つの運用方法は、投資をするうえでとても重要な項目です。FIREへの資産形成運用では、ほとんとせが積立て投資スタイルになります。

この積立て投資とポートフォリオは、それぞれの事情によりケースバイケースになります。しかしながら、投資初心者の方にとっては強い味方になる運用スタイルへの情報です。

長い間、投資を続けていると必ず暴落に出会います。本当はその時点で底を確認してから買い始めれれば一番パフォーマンスの高い運用になる可能性があります。

しかし、暴落は誰もいつ発生するかわかりません。逆に警戒している時よりは油断している時に大暴落は起こるのです。

特に今はCTAアルゴリズム取引というコンピューターを使ってのトレンドを探す自動売買が大きく、幅を利かせていて一度市場が動き出すとトコトン動く傾向があります。

運用ノウハウを持たない一般の投資家は簡単にやられてしまうでしょう。

たとえ気を付けて心掛けていても、投資した直後に相場が大きく値下がりが続けていくと、投資意欲もなくなり、あまりの怖さの中で投げ売りをしてしまうかもしれません。

ですから重要な運用法として使いたいテクニックが時間の分散やリスク耐性なのです。時間分散とは、一度に全ての資金を投資するのではなく、複数回に分けて投資を行う積立て投資のことです。

複数回にタイミングを分けて投資を行えば、気休め的に平均購入単価を引き下げる効果もでて、高値づかみを回避できる効果が期待できます。

気休め的でも頼りになるドルコスト平均法?

この考え方がよく投資テキストやセミナーで言われている『ドル・コスト平均法』です。株式市場や為替市場などの相場は日々変動しています。

本来投資とは、「安いところで買って、高いところで売る」のが基本です。しかし、現在の株価が安いのか、高いのかはだけにもわかりません、買いたい人と売りたい人がいる、同じ銘柄ても意見が分かることでしょう。

そこで、ドル・コスト平均法の考えは、「定期的に定額を購入」する方法で、高値掴みになるリスクを軽減することができる可能性がある投資方法です。

たとえば、4回に分けて毎回2万円を投資する計画を立てたとします。購入時期を分散して定期購入しました。第1回目と2回目は、株価が2,000円でしたので10株ずつ買えました。

3回目は株価が5,000円と高騰したため4株、4回目の最後は2,500円に急落して8株購入となりました。合計を見てみましょう。

投資額は8万円に対して32株が買え、平均単価は、2500円となったのです。つまり高値に回避、最安値の購入もできないものの平均的な価格で購入できたという例です。

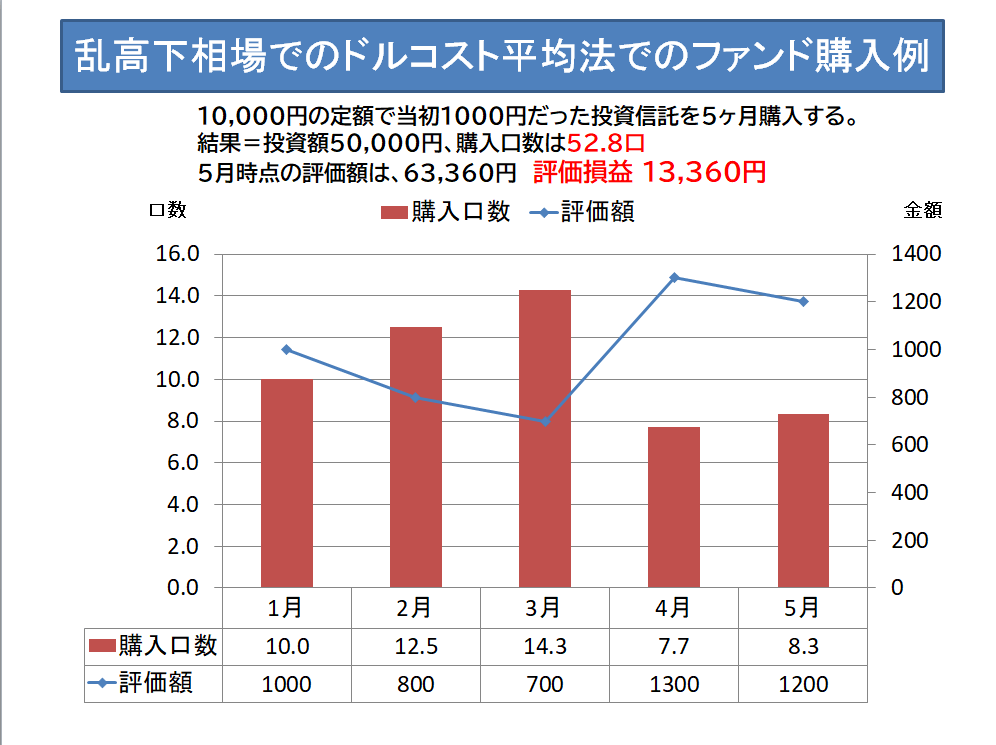

下のグラフの例も株価が上下する中での定額定期買い付けで、価格が平均単価になった例です。高値掴みを防止できました。

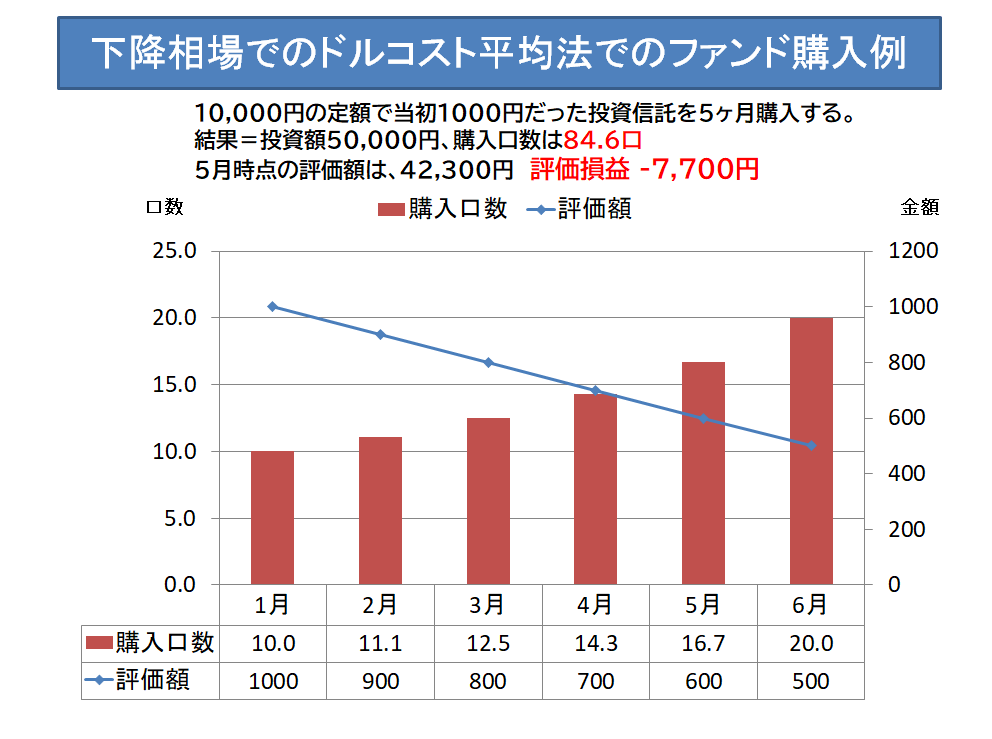

次は、下落相場の中でのドルコスト平均法ですが、株価が下落し続けているので、毎回の購入口数は増えてきます。相場が反転すればこの口数が効果を発して、早期にプラスに転じる可能性があります。

もちろん、1回で底で一括投資するのが、最も有効な方法です。この一括投資は、コロナショックの2020年3月にさわかみファンドが待ちに待った暴落タイミングで有望株を買い込んだ投資方法ですが、相場観が必要です。

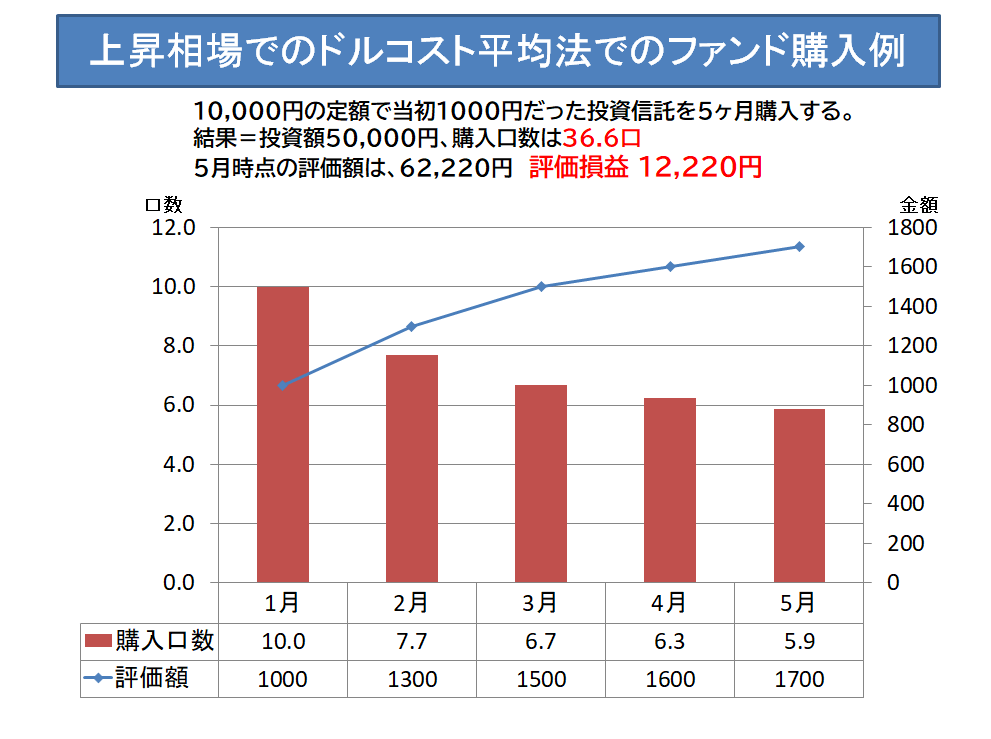

最後は、株価が上昇し続ける時にドルコスト平均法を使った例です。もちろん購入単価は平均化しますが、一番最初に一括購入した場合のパフォーマンスにかなり劣ります。

もし、株価が徐々に高くなるのが分かっているなら、早めに全額を一括投資した方が確かにリターンは多くなります。

ただし乱高下もあるのが市場であり、そんな時ドル・コスト平均法は『気休め的に』役立ちそうです。

ドル・コスト平均法では、定期的に定額分の金融商品を購入するため、相場や経済状況の分析などの専門的な知識やスキルは不要となる方法です。

短期でなく長期の投資においては、相場の動きに一喜一憂する必要がない運用法でしょう。長期運用では、積立てNISAやiDeCoにドルコストが仕組みとして応用されています。

それは、高値掴みを回避する手法だからでしょう。一方、どちらがリスクが大きいからと言えば、その投資の前に積立てし続けているのでリスクは減らないということを忘れてはいけません。

これは、まったくと言って魔法の投資方法ではないのです。

ドルコスト平均法は魔法の投資手法でも何でもない、買い続けることを前提とした平均価格での取得方法でしか過ぎないのです。

特に資金が潤沢にあるのに半年かけて購入する場合などは、投資機会の損失にもなります。

ご自身の相場観を持って一括投資またはそれに近い投資をする方法のほうが、高いパフォーマンスで出やすいし、納得感が降る投資が出来る事も覚えておいてください。

確かに運用の基本ルールは、長期運用、分散投資、積立て投資であり、ドルコスト法や少額投資非課税制度(NISA)・個人型確定拠出年金(iDeCo)の非課税制度、投資の所得税やコストなどもしっかりと理解して、自分のケースに合った運用方法を選定する必要があります。

次回は、資産運用を行う時の税金に関わる部分や非課税運用についての必要となるノウハウや知識を、より具体的な運用ノウハウとともに考えていきましょう。

経済的な自立のためには運用先もさることながら、投資の知識が必須ですので、重要な項目を見ていきたいと思います。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 配当ステージ㉖人気投票上位の米国高配当ETF投資とは【下町FPブログBlog】

独立系FP解説 経済的自立FIRE 配当ステージ㉖人気投票上位の米国高配当ETF投資とは【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】  独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】