独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 馴染みの薄い債券をFIREに活用しよう

FIREに使える債券投資シリーズも今回で4回目、最終回となります。株式と債券は多くの場合に価格が相反する逆相関の関係が発生します。

しかしトータルリターンで考えると、それぞれのタイミングでリターンを出す運用ができる特徴があるのをお分かりになってもらえたでしょうか。

前回のFIRE向けの講座

経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

債券投資を4回に分けて説明してきたシリーズも最後となりましたので、FIREにおける債券投資について整理してまとめてみたいと思います。

債券投資には、馴染みがない人も多いと思います。それは銀行や証券会社でもあまり積極的に販売をしていないからです。斡旋されるとしても債券投信ファンドがほとんどだと思います。それは何故でしょうか?

債券自体は、金融機関の手数料が投資信託と違って実は非常に低いのです。一方、投信でしたら購入時・保有時・売却時に金融機関に手数料が入ります。

それに対して生債券の場合は、保有時の手数料が入らないのですから無理もありません。

この投信などの保有時の手数料(信託報酬料)は、実は金融機関では継続的に入る大きな利益であり、この信託報酬の計算は保有に対して一定の料率で毎日計算される仕組みであるので、大きな収入ポイントになります。

そのため多くの金融機関は、生の債券を売りたがりません、債券投資信託を勧めるのです。

逆に考えるとご自身で勉強、研究して債券を買いに行かないとなかなか出会う事がないのが債券だと言えます。

株式でしたら、毎日のニュースで日経平均やダウ平均の上げ下げのニュースが流れますので、購入してみようという気持ちになる人もいるでしょう。

為替が円安に振れだすと外貨を買ってみようと思うでしょうが、債券はどのタイミングで購入すべきなのかを考えてみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

債券投資の購入タイミングは実はこれだった

今まで解説してきた債券をFIREで使うシーンをいつものFIREステップから考えてみましょう。

資産運用は、家計倹約体質の完成、最低限保有すべき予備資金の確保と貯蓄の継続、その後の余力資金からの運用開始となるのがベストルートです。

余力資金は、この貯蓄体質が続く限り追加投資としての運用原資になりますから、継続的な資産拡大ステージを続けることができるのです。

この資産拡大ステージの役割は、投資のスタートラインの位置づけになります。ここからが資産運用の本格的なスタートとなり、一般的には資産拡大のステージでは、株式運用が向いています。

それは過去の長期実績から考えるとリスクが高いからです?????

債券を持つメリット

リスクとはリターンの裏返しですから、個別株式で一儲けという方法、あるいは努力をそこまでしなくても投資信託の購入、できれば上場投資信託ETFによる運用で長期・分散・追加の積立て投資で資産拡大が期待できます。

過去20年でしたら、先進国・米国の株式リターンは、年利7%を超えています。

運悪く暴落に巻き込まれても、追加投資と超長期運用ならば、挽回できる可能性は高いでしょう。このステージで債券を使うとするならば、株式と債券を一定の比率で保有することが有効です。

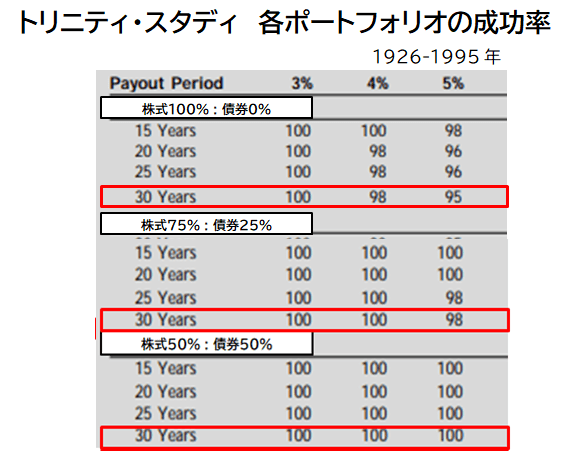

一般論では、株式6:債券4が証券会社での運用では大きな価格変動に巻き込まれにくいと言われています。思い出してください、FIREの長期アテスト・シミュレーションを行った『米国トリニティ大学』の研究結果です。

この結果からも長期的に株式と債券を持つことでリスクを減らすことができ、尚且つこの場合でしたら4%の資産取崩しを行っても資産は毀損しなかったと結論付けています。

もちろん何に投資するかで変わりますが、これが分散投資の有効性です。

今、債券投資をするとなれば、FIREでは外貨になると思います。それは外国債券の利率が高く、とても魅力的だからです。普通に4%以上の利回りを確保できそうな状況が今ですから、日本の債券や定期預金の数百倍の運用もできそるでしょう。

この金利の高さは、実はインフレの高さと比例してます。日本でもFXで人気の高い南アフリカやメキシコやトルコがありますが、インフレは金利以上に高くなっているのが実態です。

利率が高いという事は、その位の金利を支払わないと投資家が購入しないということです。そしてこのインフレは、経済力にも影響を与えますから為替も大きく影響してきます。

先進国で少なくとも『明るい右肩上がり』の市場の債券投資をすることができるでしょう。その中手でも、やはり米国が有力候補になりますが、米国の住宅ローン金利をご存じですか?

米国の住宅ローンは、新築物件で30年固定ローンの金利が2022.7の段階でも6%を越えています。中古はさらに高い金利となっているそうです。

自動車ローンは新車で6%前後、中古車では9%超えと私たち日本では想像できない利率になっているのです。

今、FRBがインフレ鎮静化・退治に3%~4%超えの金利を適用して、過熱経済を落ち着かそうとするのも当然です。

結果としてドル円のレートは年初の103円台から140円半ばまで金融政策差や金利差もあってか、大きく円安に変動しています。これは金利差だけではなく、政策差が原因とも言えます。

為替と利回りの関係を整理

実は高金利も大事なのですが、為替は重要なファクターです。例えば1ドル140円に推移している時に、1万ドル金利税引3%の債券を買っていたらどうでしょう。円換算で1万ドルの債券は円換算では140万円になります。

債券を保持して20年間運用、満期償還を迎えました。

その時の為替相場がもし1ドル100円になっていたなら、140万円で購入したものが円換算では100万円となって戻ってくることになります。つまり、円換算で、40万円の評価損(▼28.5%)が発生してのドルでの受け取りとなってしまいます。

購入債券の金利が3%だとしたら利金はどうだったでしょうか?

20年間利払いを受け取っていますから、金利はざっくりと3%×20年間=60%となりますから、この場合は損失は免れそうです。ただし、年間の実質平均利回りは1%を切ることになります。

・金利の高い時に債券は買うのがベスト、金利の低い時は債券ファンドを買い、金利上昇も含めた値上がり益を狙うのも方法です。

・円高の時にドルは調達しておき、外貨MMFなどに置いておく。金利が高くなったら保有するドルで債券を購入する。

いろんな方法が債券運用タイミングにもあるのです。ここでは書きませんが、途中売却で利益を狙う方法もありますが、インカムゲインでないので割愛します。

利率も重要ですが、為替の方が運用収益上の影響が大きいことを忘れないようにしましょう。

もうお分かりと思いますが、理想的な投資タイミングとしては円高の時の投資であり、且つ高い利回りがでているタイミングです。

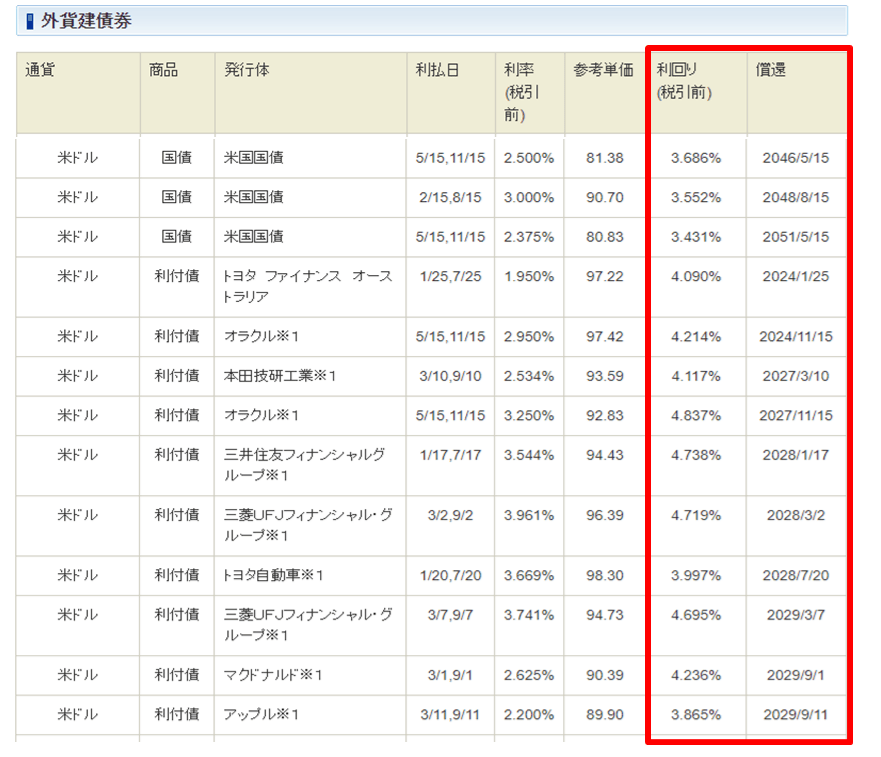

最新の既発債の償還期限と実質利回り 2022.9.14

2022.9現在、魅力的な利回りが揃ってきています。数年前とは雲泥の差ですが、金利ピーク後のリセッションでの将来の利下げも想定されており、その前が先行する債券の利回りピークになるでしょう。

金利高と円高がベストタイミングですが、そんなゴールデンレートはめったに起こりませんし、何かのタイミングで市場が歪んだ時のみに一瞬的に発生するだけですから金利を取るので正解です。

債券投資の機会損失になります。高金利での投資でよいでしょう。

為替は待てばよいし、再投資してもよいのです。

外国債券の購入タイミングの難しさは、利回りだけでなく為替もあることをご理解していただけたでしょうか?

できれば円高の時にドルを買う、証券会社でもレバレッジ低めのFX会社で買って現引きしてもよいでしょう。外貨MMFもいいと思います。そして金利高を待つのがベターなのですが、お金を遊ばしておくわけにもいかないでしょう。

余力があれば、円高のタイミングで追加投資をしながら外貨を貯蓄保有しておくのです。円高の時は、米国金利も低めですからキープのみか1年物などの短期債券投資程度がよいでしょう。

そして金利が上がる、為替も円安傾向のタイミングで資金を債券に投資します。外国債券の購入タイミングの基本的な考え方としては、これがベストですが滅多にできない机上の考え方でしょう。

時間も資金も掛かりますし、次はいつタイミングが発生するかわからないでしょう。外国債券の購入は複雑になるのをお分かりいただけましたでしょうか。

債券の保有期間と売却タイミングについて

外国債券の保有は、FIREで長期的に利金を得るインカム投資でしたら、20年以上の比較的金利の高い長期ゾーンが狙い目になります。一般にはFF金利よりは長期レートのほうが高くなり、長期安定運用として狙えるゾーンになります。

債券売却のタイミング

長期債券投資はインカムゲインが目的ですから、償還された時、円安でなければ円転しなければよいのです。ドルの再投資でもよいですし、為替はあまり気にしなくても大丈夫です。

ポジションを作らないとFIREにたどり着きません。

もちろん、最後の円転のタイミングが購入時の為替レート近くだったり円安でしたらニンマリ、最高です。

一方、債券ファンドは金利が上がり始める前にひとつ目の売却ポイントがあります。金利が上がり出すと、債券の価格は下落を始めるからです。もちろん円転するのなら円安も気になります。

一旦金利が上がりきる手前あたりが、債券ファンドは買い時です。生の債券と債券ファンドは似ていますが、投資と売却タイミングは少し違います。円安時に円転を狙うのは双方とも同様です。

次に債券の保有期間について考えてみましょう。

債券の保有期間の考え方

債券投資の魅力の一つとしては、債券を購入して利払いを償還満まで受け取る、保有し続けるという運用があります。これはFIRE向けのインカムゲイン投資です。あくまで高利回り時に債券を保有して満期を待つというシンプルな運用です。

満期時には、元本またはあらかじめ約束した金額(額面金額)を受け取ることができます。この方法を応用したのが前回解説した米国割引債のストリップ債・ゼロクーポン債の満期を年ごとに設定して購入する『債券の年金的な運用』方法でした。

また、債券でも途中売却は可能ですが、その時の金利による価格変動を時価で評価されてしまいますから、売却部分はキャピタルリスクを負う形になるので注意が必要です。

一方、債券ファンドには償還満期の設定がありません。ですから分配金は保有している間入り続けるメリットがありますが、元本は購入時点から変動する複雑なリスクを負う事になります。

出典 SBI証券 債券ファンドスキーム

債券ファンドは景気後退期には、債券価格の上昇が期待できます。

それは、金利低下の影響を受けやすい国債や高格付の債券の購入比率を高くする購入タイミングになります。一方、景気拡大期には、金利も拡大するので債券価格の下落を招きやすく投資には注意が必要です。

長期FIREなどでの債券運用についてのまとめ

債券をFIREで活用するとすれば、インカムゲイン目的が良いでしょう。

外国債券、とりわけドル建ての債券が比較的安定しており、米国国債≦高格付け社債≦ハイイールド社債≦ジャンク債の順で利回りとリスクが大きく変わってきます。

FIREでの債券活用は、国債か高格付け社債による分配金獲得か株式との分散投資を狙うのがよいでしょう。

株式や株式投資信託と組み合わせるのでしたら、債券ETFであるBND/AGG/TLTなどと組み合わせて、日々の価格変化を許容しながら分配金も受け取り、再投資をする方法が向いています。

FIREでの生活費に

また債券から生活費を安定的に確保するのでしたら、生の債券購入が向いています。現在高格付け社債でも4%近くの利回りが取れる金利上昇局面ですから、この確定利回りを確実に受け取る債券投資がよさそうです。

4%の利回りを25年間受け取ると考えてみましょう。税金を考えなければ、

4%×25年=100%となります。

これは、FIREでの生活費確保と同じ理屈であり、25年間運用すれば元本のリターンと利金がイコールになるということです。

ではその時、為替がどうなっているかですが、もし変わらずで両替できれば、元本は毀損しませんでしたのでトータルリターンは年利4%となります。

また、幸いに購入為替レートに対して更なる円安に25年後なっていれば、ニンマリとなれます。

残念ながら円高になっていれば、リターンは落ちますがゼロにはなりませんから利金で生活できていれば、保有25年後は良しとしたいところです。

このように株式や投資信託でしたら15年間で倍になるような7%利回りが確保できる運用ですが、債券ではそこまでの高い運用は出来ません。高い債券利回りには株式同等の高いリスクが存在してしまいます。

購入タイミングでは為替は気になるものの、長期運用でしたら今は購入タイミングになっているといえます。

この債券ETFと生の債券の使い分けで資産防衛や手堅い利金の獲得、長期投資にFIREでのシーンに活用されてみては如何でしょうか。これでFIREに活用する債券投資は終わりです。

次回からは、不労所得や早期退職運用の代表格、不動産投資についてシリーズで解説してまいります。

どうぞご期待ください。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】  独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】