独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 債券投資はFIREでも有効に機能する

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

前回のFIREブログ ㊳配当拡大ステージ 債券投資は投資先と確定利回りと期間がポイント

債券解説の第2弾

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIREの僕が提唱するステージは、期間15年間~を設定してマネープランを作り戦略立てを行う。家計倹約などの可処分所得を徹底的に絞り、貯蓄体質を完成させる。この貯蓄体質の維持と共に、余力資金を資産運用に回すことです。

追加投資を繰り返して資産拡大を図りながら、ある程度拡大した後は配当などのインカムゲイン投資にシフトしつつ、インカムゲイン自体も再投資をしてインカムゲインを給与額に近づける経済的自立を作り出す戦術です。

ここまで債券について様々な角度からみてきました。FIRE向け資産運用、債券4部構成の第3弾のお届けとなります。

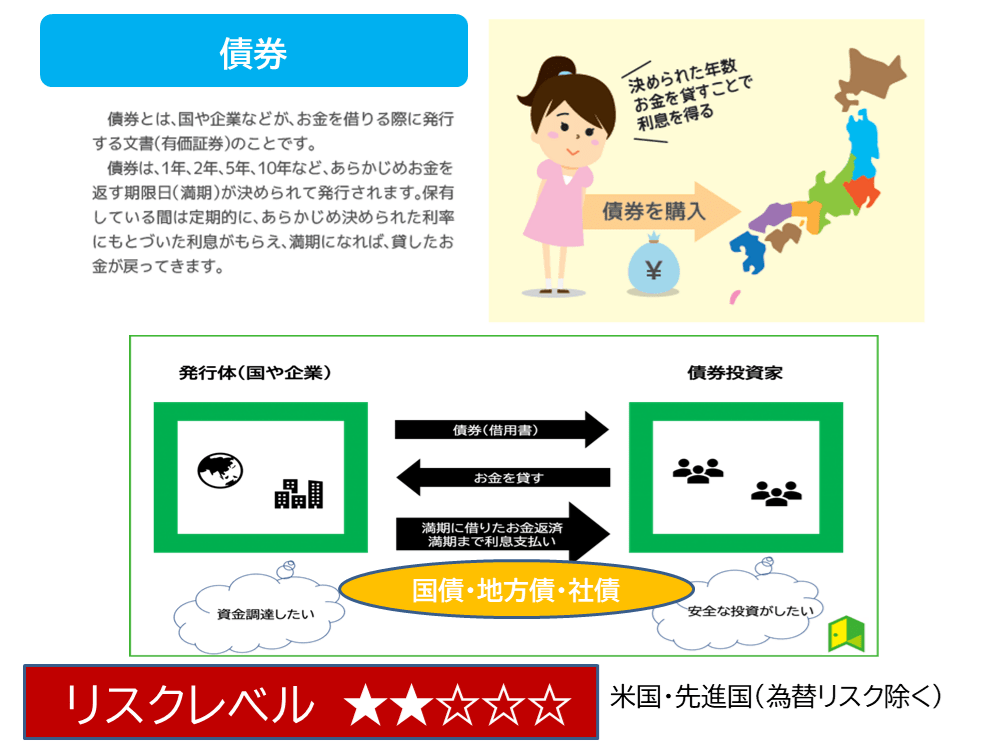

債券投資は、売買を伴わないインカムゲインポジション構築に向いており、計画的な満期時のクーポン債を活用しての満期金の獲得や、安定的な利金となるインカムゲイン運用にも向いていることは前回でお分かりになったと思います。

債券は、株式・投資信託などと違い売買を伴わない、保有をしているだけでも利金を得ることができる『静かな』運用ができる商品です。

一般に株式6:債券4の比率、或いは5:5が資産運用での黄金比率が最も安定した運用ができると昔から言われています。

僕もインカムゲイン投資のポートフォリオの中で外国債券を3割程度保有しています。

株式系のインカムゲインは、リートやインフラファンド、現物不動産投資、ソーシャルレンディング、海外銀行投資などからも利金や配当を頂いています。

債券自体は、正しくポジションを管理すれば第2の年金的な運用分配金の受取りが可能なことを実際長期運用でも実感しています。ただ持っているだけで、年間5000ドルの利金を債券からも頂けるのです。

個人的な債券ポジションとしては、いわゆる生債券となる米国国債、三井ファイナンシャルGrの社債、三菱ファイナンシャルGrの社債に長期中期に投資をしています。

また投資信託系の債券ファンドにも投資をしており、米国債券ETFの代表格であるBNDや社債ETFのLQDも運用しています。

「債券ファンド」とは、債券を中心に運用する投資信託のことです。債券ファンドの中でも、日本国債を中心に運用するもの、海外の国債を中心とするもの、社債で運用するものなどさまざまなファンドがあります。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

昔、債券を買いに行くと言って銀行に行って生債券を買おうとしたら、窓口でいつの間にか『こちらがお得ですよ』と債券ファンドである債券投資信託を購入してしまったという話を聞いたことがあります。

生債券と債券ファンド、このふたつは一体何が違うのでしょうか? 下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

ポジション公開、インカム重視の債券活用

売買を伴わないインカムゲインポジションの構築は、保有しているだけで分配金が得られる運用方法です。

僕もリートやインフラファンド、株式ETFから年間120万円のインカムゲインを、債券投資の生債券と債券ETFからも年間60万円程度のインカムゲインを貰い続けています。

様々なインカムゲインから年間400万円を受け取り、2022年は更に超えてきています。リタイア収入としては、債券は魅力的な存在です。

運用の基本は分散投資であり、正しくポジションを管理さえすれば、第2の年金的な運用分配金の受取りが可能なことを債券で長期で実感しています。

また、現在保有している現物不動産ワンルーム投資も、株式や債券とも違う値動きをします。

現物資産はインフレに強いという側面もあり、インカム株式・ドル建て債券・ドル建てETF・現物不動産をコアにした4分散でのゆったりとした投資を実践しています。

これらの運通スタイルは、FIREでの運用でも活用できる、リターンを確保しながらもボラティリティとなる変動幅を抑えることができる有効な運用法です。

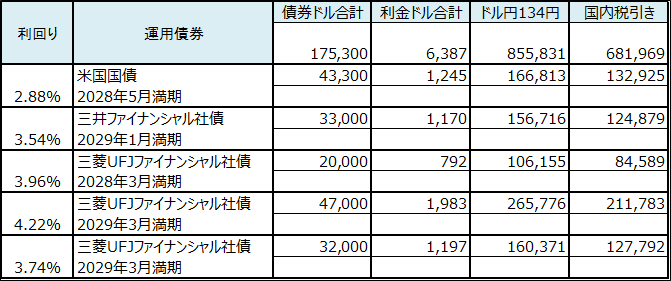

債券投資ポジション紹介(生債券)

※このポジションで年間5,089ドルの利金が確定しており、年間2回の利金が支払われています。これが債券の魅力です。(現在は受け取ったドルは、ETFに再投資しています)

投資信託の債券、債券ファンドは満期は基本的にありません。運用スキームは以下の図の通りであり、2021.12のポジションはこうなっています。

出典:SBI証券 債券ファンドのスキーム

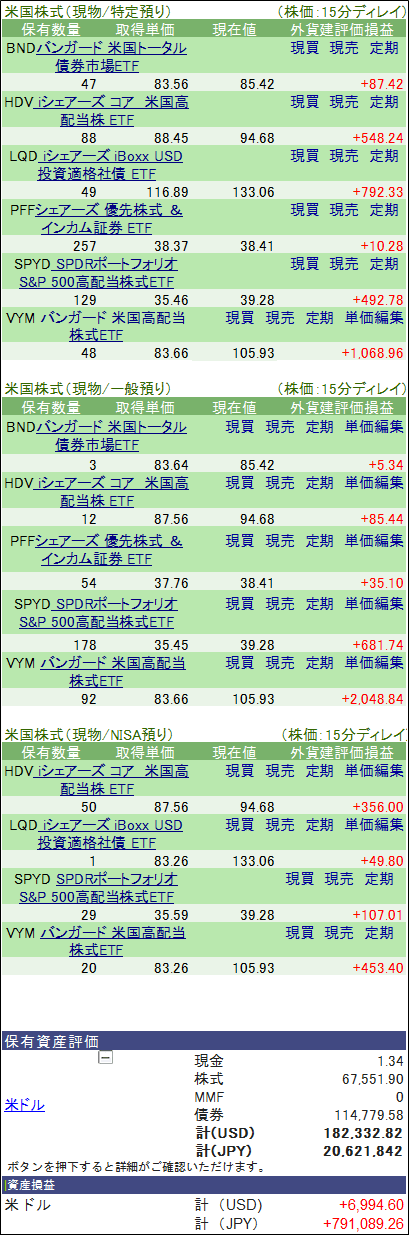

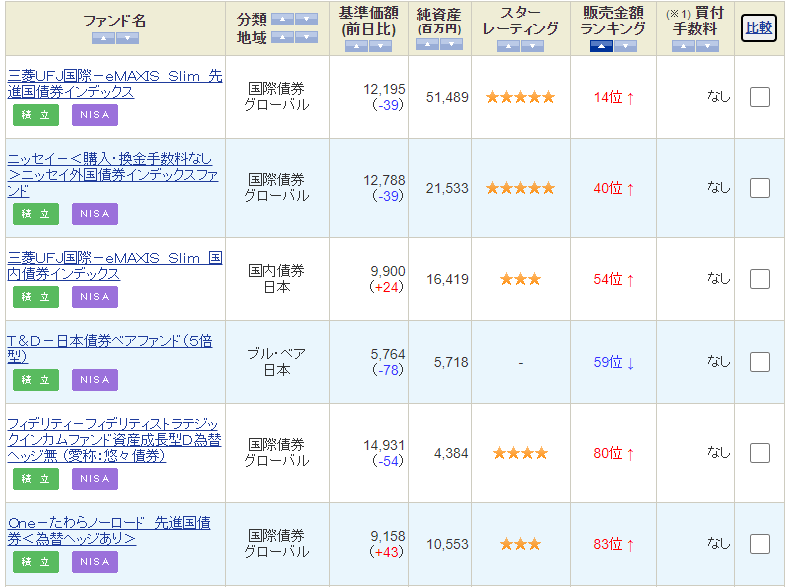

ETFポジション紹介(株式&債券ファンド含む)

債券ETFの代表は、AGG/BND/TLT、社債としてはLQDが有名ですが、私は、BNDとLQDを保有しています。

債券ファンドについて

出典 2022.7 SBI証券より

バンガード 米国トータル債券市場ETF(BND)

毎月分配型債券ETF

直近分配金利回り2.20 %

バンガード・米国トータル債券市場ETF(Vanguard Total Bond Market Index Fund ETF)は市場加重型債券指数(market-weighted bond index)は、米国の投資適格債券市場全体を投資対象とし、ブルームバーグ・バークレイズ米国総合浮動調整インデックス(同インデックス)に連動する投資成果を目指すETFです。

このインデックスは米国における残存期間1年超の投資適格 課税対象債券市場(米国債、社債、米国以外の米ドル建て債券、モーゲージ債及びアセットバック証券など)のパフォーマンスを表すとされています。

iシェアーズ iBoxx USD投資適格社債 ETF(LQD)

毎月分配型債券ETF

直近分配金利回り2.76 %

iシェアーズ iBoxx 米ドル建て投資適格社債 ETF(iShares iBoxx $ Inv Grade Corporate Bond ETF)はMarkit iBoxx USD Liquid Investment Grade Index (同指数) 投資成果を目指すファンドです。

この指数はルールズベースド型の指数で、ドル建ての売却可能の米国流動投資適格社債を含んでおり、大、中及び小時価総額の企業を含むことができて、消費者サービス、石油・ガス、金融及びその他のセクターに投資するものです。

これらのコンポーネントが代表する特定産業の程度は時間の経過とともに変更する可能性があるとのこと。インデックスはMarkit iBoxx USD Corporate Bond Indexのサブセットであり、ファンドは一般的に少なくとも90%資産を同指数の証券、並びに95%を投資適格社債に投資するとされています。

債券の代表としてBNDと並んで有名な債券ETFには、AGGとTLTがあります。

iシェアーズ コア 米国総合債券市場 ETF(AGG)

毎月分配型債券ETF

直近分配金利回り1.97 %

iシェアーズ・コア 米国総合債券市場 ETF(iShares Core Total US Bond Market ETF)はBarclays Capital U.S. Aggregate Bond Indexで表わされるトータルの米国投資適格債券市場のパフォーマンスに連動する投資成果を目指すファンドです。

この指数は、米国で公募発行される投資適格の米国国債、投資適格の社債、モーゲージ・パス・スルー証券及び資産担保証券など米国の投資適格債券市場のパフォーマンスを反映するものです。

構成としては、一般的に約90%の総資産を同指数で表わされた債券、及び同指数の構成銘柄に実質的に類似したエクスポージャーを提供する証券への投資を通じてパフォーマンスを追跡しようとするものです。

iシェアーズ 米国国債 20年超 ETF(TLT)

毎月分配型債券ETF

直近分配金利回り2.02 %

iシェアーズ 米国国債 20年超 ETF(iShares 20+ Year Treasury Bond ETF)はバークレイズ・キャピタル20年超米国国債インデックスの価格及び利回り実績と同等水準の投資成果を目指すETFです。

残存期間20年超の米国債務省証券のパフォーマンスを測定しており、全体として指数と同様の投資特性を有する、また同指数に含まれる代表的な証券に投資するとされています。

現物の債券投資の良いところは、購入時の市場環境に対応した利回りで確定され購入できて、償還時も元本が戻ってくる点です。債券ファンドETFは、利回りと価額が市場環境や金利変動で変化するのが特徴です。

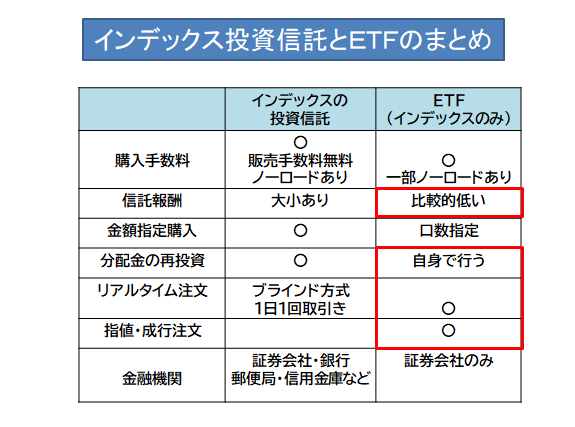

債券ETFと違う商品としては、債券ファンドがあります。これは債券型の投資信託で、ETFとの違いは、投信は比較的経費率となる信託報酬率が高くなる部分や分配金が純粋な運用利益だけでなく元本を削ってでも支払われていることです。

コンサル資料より

売買もリアルタイムではできないといった点が、一番大きな違いだといえます。

債券型投資信託(債券ファンド)

ふたつの債券型商品運用の使い分け

生の債券のよいところは、利回りが約束されており、ほとんどの債券からは年間2回以上の利金が入金されてきます。

そして生債券の満期時には、投資元本が返却されるとしい仕組みです。一方、債券ファンドは利金を得ながらタイミングで自ら売却をするという違いがあります。

・生の債券は途中で売却しなければ、利金を得ながらも元本は確保される仕組みです。

・一方、ETF債券ファンドには満期がなく、日々の価格変動の影響を受けながら、定期的な分配金を得てタイミングを見て任意で売却する仕組みです。

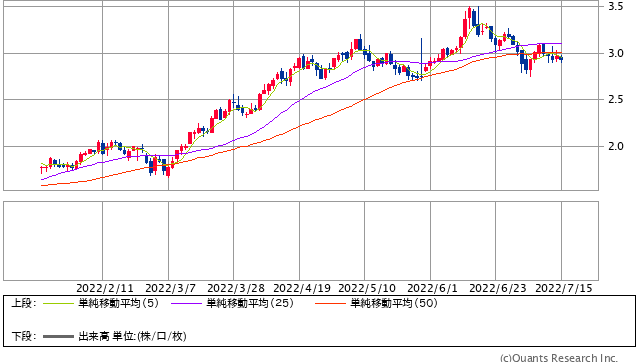

価格の変動はどこから起こるのかも整理しておきましょう。下のチャートは米国債10年物の金利の今年のチャート推移ですがジワジワと金利が上がっています。

これは、FRBのFF金利上昇を事前に織り込んで動いている中で、金利期待が高まったり、実際の利上げで一旦調整したりを繰り返しているからです。

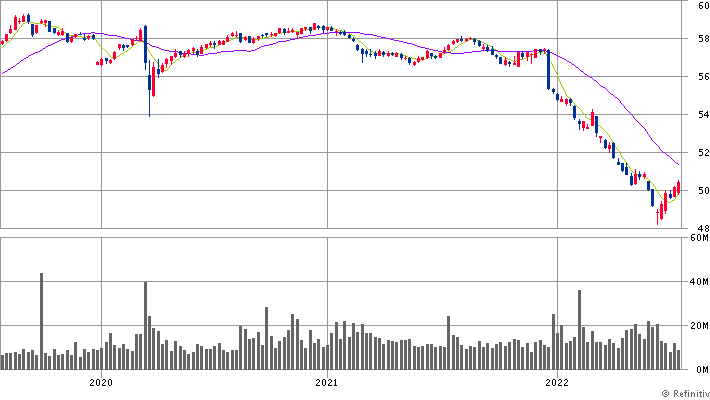

この状況にに債券ETFがどう動いたかも見てみましょう。先ほど説明した債券ファンドETFの代表格のひとつBNDの価格推移のチャートです。

これがBNDの3年間チャートですが、長期金の上昇とともに価格は一気に下落をしています。金利が上がると株価は一旦調整します。より高い金利の債券が出るために市場価格が下落するのです。

金利の上昇は、いわゆる”冷やし玉”の役割になっており、景気の過熱感を抑えたり、インフレの上昇を止めるためを狙った措置です。

金利が上がると低い金利の低い債券が売却される事もあって、価格が下落します。株価と債券の下落は、将来の金利動向の不透明感が払拭されると反転が始まるとされています。

本来、株式と債券は逆相関の動きをするものでこの移行期には軟調になりますが、この同時下落局面は必ず調整されるでしょう。

金利の動向がはっきりしたタイミングで、債券ファンドは反転が期待できますから、買い時・買い場が訪れるでしょう。一方、生の債券は、利回りのピークの近々が買い時、買い場に近づいています。

それは、米国の日々の先読み金利が3.0%~3.5%になってきているからです。最大でも3.75%~4.00%だとされていますから、あと少しの期間が買い場になります。

この生の債券は、購入時の金利が償還満期まで継続されますから、金利のピーク前が一番購入には有利です。

しかし、金利のピークなんて誰も分かりませんから、今年2022年後半の債券金利高の局面でで購入するのがバイニング・ポイントになるでしょう。

生債券の金利も今後のFRB金利動向を先回りして上昇します。FF金利が上がり切った時には、中長期の債券利回りは下落し出している筈です。これらのタイミングを読んで、債券投資の商品を選択しましょう。

生債券と債券ファンドの使い分けについて

生の債券を買うのと、債券の投資信託やETFである債券ファンドを買うのとでは、どんな違いがあるのでしょうか。

生債券の最大のメリットを狙えるタイミングは、金利上昇局面に買い場が必ずきますし、逆に景気悪化の金利下落開始局面では債券ファンドが買い場となります。

自分はどのタイミングでどこに投資をすべきかを自問して、投資に臨んでください。

- ファンドは、プロに任せた運用ができる

- 複数の投資先であり、簡単に分散投資ができる

- 少額でも運用チャレンジが可能である

- NISAやiDeCoを利用した非課税取引もできる

- 手数料がかかる 投信≧ETF

- リスクはゼロではない

次回はFIIREでの債券活用 最終回となります。

経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】

独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】  独立系FP解説⑦ 経済的自立FIRE、C/F表でFIREへのモチベーションUPを【下町FPブログ】

独立系FP解説⑦ 経済的自立FIRE、C/F表でFIREへのモチベーションUPを【下町FPブログ】  独立系FP解説⑧ 経済的自立FIRE、FPを味方にすると成功率は上がる【下町FPブログ】

独立系FP解説⑧ 経済的自立FIRE、FPを味方にすると成功率は上がる【下町FPブログ】  独立系FP解説⑥ 経済的自立FIRE、自動積立て入金で確実にFIRE計画を達成【下町FPブログ】

独立系FP解説⑥ 経済的自立FIRE、自動積立て入金で確実にFIRE計画を達成【下町FPブログ】  独立系FP解説⑯ 経済的自立FIRE、分散投資に相関係数は見逃せない【下町FPブログ Blog】

独立系FP解説⑯ 経済的自立FIRE、分散投資に相関係数は見逃せない【下町FPブログ Blog】  独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 ㉕経済的自立FIRE シークエンス・オブ・リターン・リスクはFIRE最大のリスクだった【下町FPブログ】

独立系FP解説 ㉕経済的自立FIRE シークエンス・オブ・リターン・リスクはFIRE最大のリスクだった【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ブレイクタイム㊱インフレに負けないFIRE運用資産とは【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ブレイクタイム㊱インフレに負けないFIRE運用資産とは【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】