独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 株式と異なる債券投資の魅力

FIREでの債券投資活用を考えるシリーズ第2回目です。前回は、さまざまな債券の解説と共に購入時の利回り利が償還時まで約束される債券投資、とりわけ米国ドル建て債券の魅力について解説してきました。

前回のFIREブログ講座

リスクを取り過ぎない債券投資の魅力とは【下町FPブログBlog】

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

前回債券投資の有効性について解説しましたが、株式のような大きなリターンは得られないものの、確定した利回りが得られるのが債券投資の魅力です。投資対象としては、外国債券、米国国債や社債が選択肢になると解説しました。

なかなか債券投資については馴染みがある方は少ないと思います。現地通貨では元本保証に近い債券を選べば、長期に渡り利金が得られるのが債券投資の魅力です。

前回のFIRE向けブログ講座㊲ 配当拡大ステージ リスクを取りすぎない債券投資の活用

それでは、どんな観点から外国債券を購入して運用すればよいのでしょうか。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

何処に何に投資するのか 信用評価の格付けって何?

日本では日銀の超低金利政策もあってか、外国に比べて金利が非常に低い状況が続いています。マイナス金利すらあるのが日本です。一方、海外に目を向けてみると高い金利環境の違う先進国が多くあります。

コロナ禍で世界の金利がゼロ金利に張り付きました。日本やいくつかの国では、ゼロどころかマイナス金利も登場しました。アフターコロナのタイミングで米国FRBや欧州ECBの金利が今、上がり始めています。(2022年現在)

新興国の金利も上がり始めており、外貨建て債券への投資環境が整いつつあります。特に公定歩合やFF金利を上げると短期の債券の金利は連動して上がります。しかも数年後を織り込んで先行して債券金利は上昇する傾向があるのです。

これは、株価が企業の数十年先の利益を想定、織り込んで上がるのと類似しています。株式にはPERという指標があり、株価収益率のことで、「株価」を「1株当たり当期純利益 (EPS)」で割ったものを比較するものです。

この1株当たりの利益に対して株価がどれくらいの倍率かを知ることで、割高や割安を判断する指標です。一般には、15年位の先の利益を織り込むものとされており、日経平均ではこのPERが15倍が適正水準、米国株式では20倍とされています。

PERは将来の利益の拡大を織り込んで株が買われる部分を指数で判断する方法です。米国は成長性の高い企業が多くあり、20倍が一つの目安とされているのです。では債券投資での判断はどうすればよいのでしょうか。

格付けについて

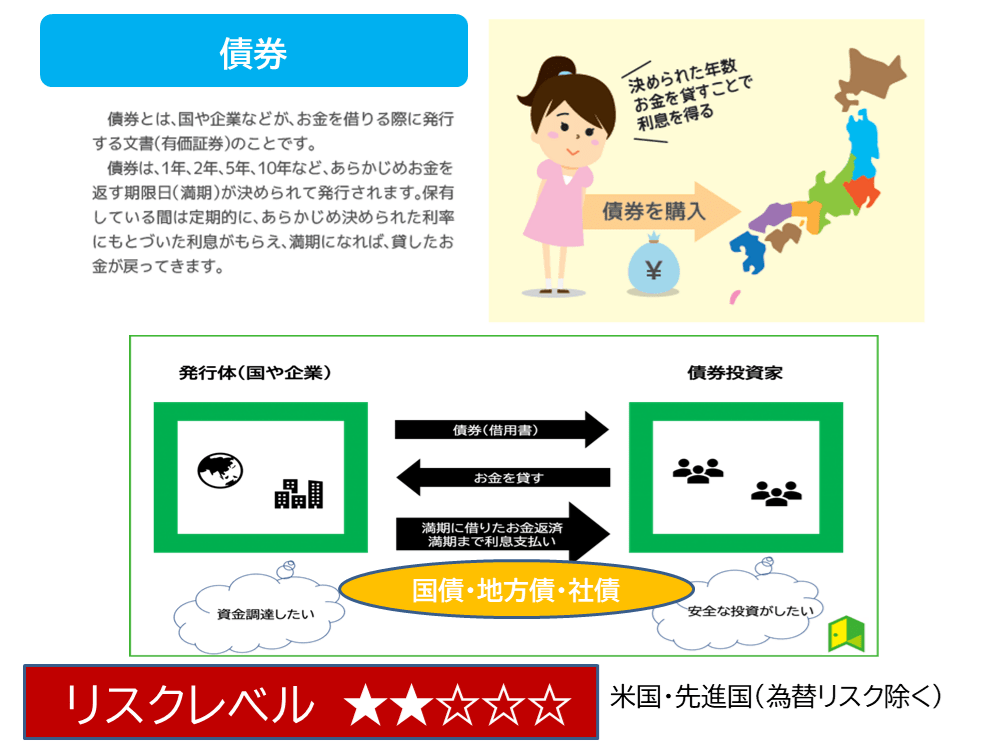

債券投資にもいくつかの判断基準があります。それは、①金利と為替動向、②発行体の信用力(格付け)、③発行から償還までの年限が銘柄選びのポイントとなります。

特にここでは、信用力=格付けについて理解しておきましょう。

格付けとは、信用リスクを測る指標のひとつであり、特に債券投資における投資の判断に活用されるものです。代表的な格付け会社は世界多くあり、国債や社債に対して一定の基準で格付けを付与しています。

ムーディーズ

スタンド・アンド・プアーズ(S&P)

フィッチ・レーティングス・・・

この辺りは聞いたことがある人もいるでしょう。

この格付けで何が分かるのかといえば、債券の信用力であり、格付けを活用して債券投資を行なうことは理にかなった行動だといえます。

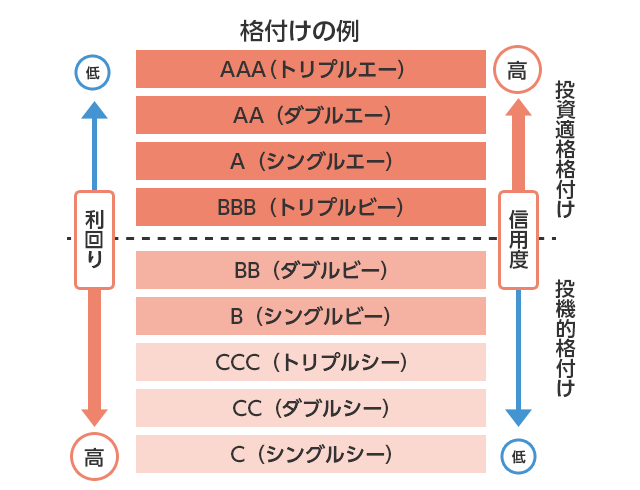

会社によって評価方法は異なりますが、概ね以下のような基準が格付けで理解できると思います。もっとも信用力力が高い格付けがAAA(トリプルエー)であり、『投資適格債券』の最上位になります。

出典:SMBC日興証券より 格付け会社により少し異なります。

格付けからみる米国国債

AA(ダブルエー)、A(シングルエー)、BBB(トリプルビー)までが投資適格とされています。これらは、発行体自体の信用力や優位性や将来性を判断しており、支払い能力や不履行に対するリスク評価にも使えるものです。

C(シングルシー)になると、投資リスクを相当負う形となり、そのリスクに応じた利回りが発生し、逆に投資適格が高ければリターン利回りは低くなるとされています。

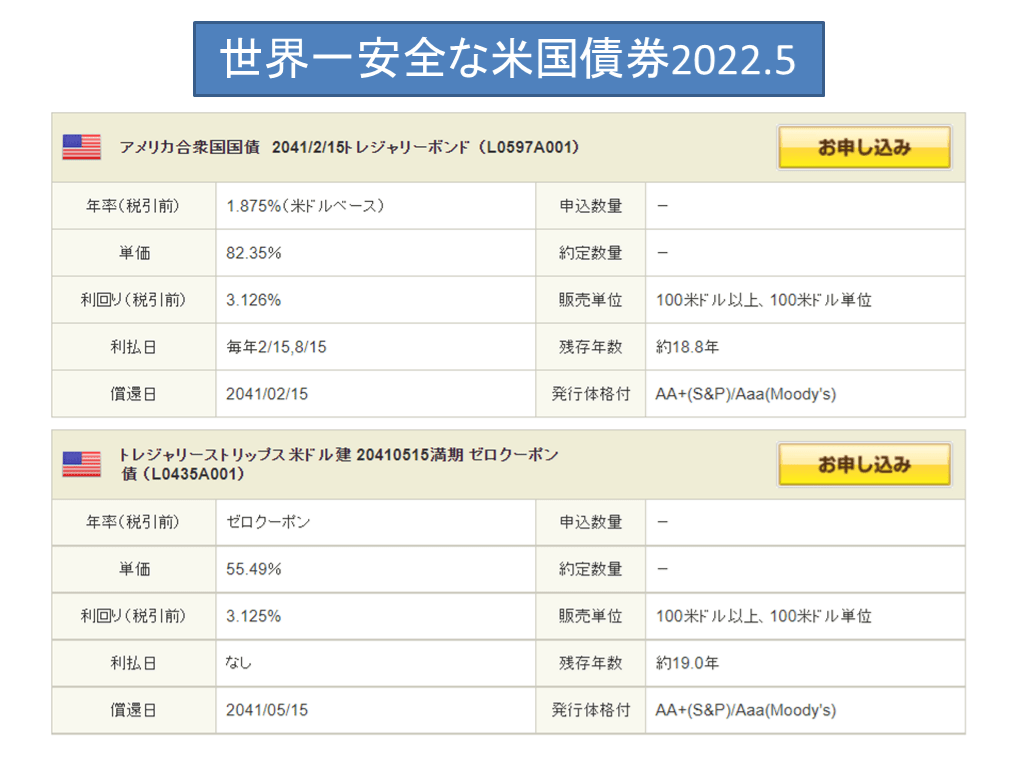

これは、米国国債の商品例ですが、利回りと運用期間(残存年数)、最後に発行体格付けが確認できると思います。

米国債は、格付け評価機関スタンド&プアーズではAA+、ムーディーズではAaaという格付けを取得しており、投資適格であり世界一安全とも言われています。

BB以下は、投資不適格とされており、ジャンク債とも言い、「ハイイールド債」や「投機的格付債」とも呼ばれていて専用の高利回りETFも販売されています。これは、格付けが低く投資適格に満たない一方で、利回りが高い債券を集めたファンドです。

債券の購入を考えている時は、格付けで債券の安全性や利回りが妥当かどうかを判断することができます。この格付けは、債券投資の重要な判断材料です。

利回りと運用期間は金利動向と連動する

いくつかの債券の金利と運用期間(償還年数)を比較してみましょう。債券の利回りは前節で説明した信用力が大きく影響しますが、それと同時に中央銀行のFF金利動向や国債利回り動向にも大きく影響を受けています。

高格付け社債という選択肢も

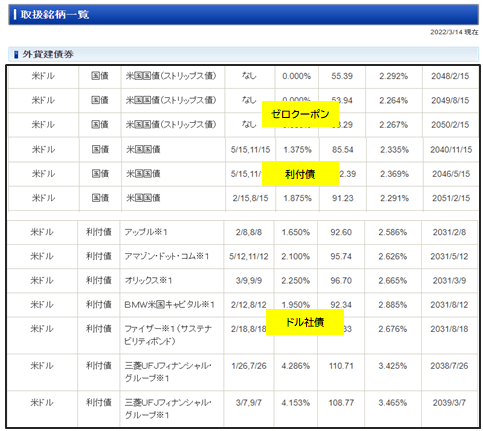

FPコンサル資料より

これは、米国国債と社債の販売されている一覧リストを切り取った時のコンサルで使った一覧表です。米国国債の発行体は米国、社債はさまざまですが、アップル、アマゾン、オリックス、BMW、ファイザー、三菱UFJと並んでいます。

そのリストの右横にあるのが、発行時の金利と現在の調整金利です。最後に満期償還期限が読み取れます。

この調整後の実質金利はFRBの定期的に改訂されるFFレート金利やそれに連動する米国国債の金利に対応して、リスクを格付けなどで勘案した変動金利で日々決まります。

このデータは2022.3現在であり、7月時点では利回りは米国利上げに伴い、1%程度は既に上昇しているのです。実質金利は、購入時の金利動向の変化に日々変動しています。

年間2回の利金を得る運用

米国債が仮に3%ならば、この格付けと期間の社債は3.8%なら買いたい、売りたいといった金利が既発債として日々取引の中で変動しています。

実際の購入後の利回りは、変動せず固定利回りです。つまり購入する時の金利動向がポイントとなります。下の図が定期的に金利を受け取る利付債のイメージ図です。

多くの利付債券の利払いは年間2回受けることができるのでFIREにも向いています。

この例では、100万円を利付債に投資すると年間10万円が毎年利金として入金され続けます。

満期までの償還期間が8年間ですから、償還時には元本の100万円が、8年間は毎年10万円×8回=80万円を投資家は税引き前ですが受取を約束される仕組みです。

FPコンサル資料より

ただし、この償還は投資した通貨(外貨)ですから、両替時には為替の影響を受けます。また、途中で売却をしようとするとその時の金利で実質的な損益が決定してしまいますから注意が必要です。

資産形成やFIREに使える別の債券運用法ゼロクーポン債

FIRE時に使える債券投資をシーン別に考えてみたいと思います。

利回りは3%前後であり、元本自体は成長しませんから債券は資産拡大にはあまり向いていません。その代わり元本の償還が破たんしない限り、利払いとともに約束されています。

ある程度資金が潤沢で、長期的な将来資金や年金不足に不安を抱えている方などは、割引債の購入が向いています。少ないお金で多くの運用が出来るのが魅力です。

ゼロクーポン債(ストリップス債)について

特にその中でも米国国債の割引債に相当するストリップス債を活用しての定期的満期金受け取りなどは、毎年の満期となる償還金を定期的に受け取れるのでお勧めできる方法です。

FPコンサル資料より

例えば償還27年、28年、29年と毎年満期の違う債券を購入して、27年後から毎年償還金を年金のように受け取る方法です。

特に利付債とちがいストリップス債などは、利払いはありませんがその代わり利金分がディスカウントした額面で購入ができます。

つまり、この例では45%割引きディスカウントされた債券ですから、100万円分を僅か55万円で購入する形となり、満期時に100万円を受け取ることができるのです。

このポジションを組み合わせることで、来年も再来年も満期を迎えることが出来ますし、当所の投入金額は少ない予算で購入することができます。

FIREでは毎月の金融商品の売却や運用からの利金や分配金で生活する、経済的自立を手に入れる手段ですから、ストリップス債はある意味『塩漬け状態』になりますが、償還タイミングからは相当強い味方に長期間なってくれそうです。

この投資方法は、お子さんの大学資金や老後生活費の拡充、定期的な確実な収入を得たい方に向いており、当FP事務所の相談者様でも実勢されている方が多くいらっしゃいます。これらも金利が上昇している今が狙い目の投資です。

FPコンサル資料より

ストリップス債は、国債から金利を切り離して、それぞれが割引された債券として売買されています。利払い自体の支払いはないものの、受け取れる利金が発行額面価格から割り引かれている金融商品です。

FPコンサル資料より

途中換金のリスクについて

債券は、元本の償還と利回りが約束された金融商品です。満期までの償還期間まで保有していれば当初の予定での利金や償還を受けることができるので、株式投資よりはリスクが低い商品です。

ただし、途中売却をするとその時点での要求利回りの影響を受けるので、注意が必要です。金利の影響を受けると言いましたが、金利が低下傾向の時は売却益が得られ、金利が上昇傾向の時はより高い金利を求められるので売却損がでます。

また、為替が購入時よりも円安に振れていると為替利益がでる、円高になっていると為替差損がでるので為替動向にも注意が必要です。

ただし、暫く保有して為替が元に戻った段階や円安時に円転換ができれば、為替差損は回避できる可能性が高いでしょう。

次回は、債券投資と言っても今回説明した生の債券投資と違って投資信託やETFを使った債券運用もあります。この二つの違いや運用での違いを考えていきたいと思います。

㊴ FIREブログ講座 経済的自立FIRE、配当拡大ステージ債券ETFと生債券投資との違いと使い分けへ

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】