独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

新着FPブログ講座

検索は

保険、自分にとっての本当の『必要保証額』を理解しよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

保険に入ろうとするときの考え方に『必要保障額』という考え方があります。どの保険会社でも、この『必要保障額』をベースとして保険加入額や設計商品の提案をしています。

必要保障額とは、あなたが今亡くなり、残されたご家族が必要となるお金(遺族の支出)から、その後家族が得られるお金(遺族の収入)を差し引いた金額を不足する金額で算出する方法です。

この不足した金額を死亡保険で賄うという考え方が『必要保障額と保険』の基本的な関係になります。

生命保険に一か所の窓口、あるいは1社で相談する時はあまり気にならないのですが、実はこの提案される必要保障額自体が同じ金額になることは珍しいのです。

保険に加入するときのベースになる必要保障額なのに、なぜそんなに違いが出るのでしょうか?

いったい保険会社は、どうやって計算しているのでしょうか? 試しにインターネットで自動シュミレーションする各保険窓口の必要保障額を出してみても、各社相当の開きが出てきます。

必要保障額の計算方法を調べてみても、難しそうで不安に思われた方も多いかもしれません。いきなり、7000万円ですとか、1億円ですとか言われても、どれが正解なのかすら分からないでしょう。

では、自分でやってみようと思っても、必要保障額の計算は、年金などの知識も必要になり、専門家でないと難しいのが実際なのです。

『必要保障額』の基本的な考え方は、例えば夫の死亡保障額だとすると、残された家族が経済的に困らないように生活費を確保するということは各社も同じなのです。

期間の計算としては、ザックリで算出されたり、末子が18歳もしくは社会人になるまで、あるいは現在の生活費の75%程度を算定するなどいろいろなやり方があり、ここが大きく金額差が出てくる原因のようです。

遺族の支出や遺族の収入 末子の大学までの卒業の遺族世帯の支出や卒業後の遺族の生活費 、これに遺族年金や資産金額を差し引きしたり、場合によっては遺族の家族が就業することも試算に影響してきます。

実はこれだという決定的な統一算定はないのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

この記事をご覧になっている読者の方のほとんどの方は、生命保険に加入していると思います。タイプは様々ですが、日本は世界的に見ても保険大国なのです。

今日は、その残された遺族のため、生命保険に関わる『必要保障額』について考えてみましょう。下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理して、お金のお得情報をお届け発信をしています。

FPブログ解説 保険のFPの必要保障額を鵜呑みにしてはいけない

保険を加入する時、より厳密に計算する時は、ファイナンシャル・プランナーや保険会社の保険営業員などの専門家に相談することが多いと思います。

あるいは保険営業員が試算書をいきなり持参する事さえあります。また企業系と言われる保険募集人などの資格者の多くは、FPの資格も保有しています。

作成を依頼する、提案を受ける、その場合に注意しなければならないことがあります。

それは『必要保障額』についての考え方や算出の条件によって、FPと言われる専門家が計算しても、会社や人によって結果が変わってくるという事実です。

生命保険会社のWEBサイトでのシミュレーションでも、各社で額が違ってきます。質問形式で入力する内容も各社様々なのは、やってみればすぐに分かると思います。ということは、結果も違ってくるということです。

必要保障額は、生命保険の保険金額を設定する上でとても大切な金額です。

適切な保険金額を設定するためには、正確な計算が欲しいのですが、専門家が計算したとしても、計算の考え方や算出条件が少し違うだけで最終的な必要保障額は大きく違ってきます。

ではどうしたらよいのでしょうか? もちろん保険のカウンターセールスでの相談でしたら取り扱い保険自体は数十社でも、計算する専門家は一人ですから『必要保障額』は同じになります。

この金額の精度はわかりませんが、この『必要保障額』がベースとなり、保険相談が進み契約締結になっていくのです。

これを防ぐためには、保障額の根拠を着目して、提示された必要保障額はあくまでも目安だと考えることです。そして相談者自身が、必要保障額の考え方を正しく理解していることが大事になると思われます。

つまり、どんな計算方法でどんな条件でその金額が計算されたのかを意識して『必要保障額』自体を見て、あくまで参考とすることです。

電卓で『必要保障額』を出して保険相談をしよう

『必要保障額』をベースとしての保険加入は、合理的な方法です。この算定方法のバラつきを理解したうえで、計算の根拠や仕組みを理解すれば、あなたなりの保険加入がカスタマイズできると思いませんか?

それでは、その計算について深堀りしてみましょう。

自身で必要保障額を計算してみる

あなた自身が『必要保障額』を電卓で計算できる知識が大事になります。今、一家の大黒柱がお亡くなりになったと想定して、計算を開始します。

まずは、その後の遺族の支出について考えてみることにしましょう。

■支出の計算

①生活費

現在の生活費を精査して、その後の生活費を考える。

70%相当などでも可、子ども独立後は50%が目安。

➁住居費

住宅ローンがあれば完済されます。家賃や管理費が該当する。

③教育費

小学校、中学校、高校は公立か私立か、大学は公立・私立文系・理系、一人暮らしか通いかを計算、過剰に考えすぎない。

公立高校の無料化や私立高校の学費援助もある世の中です。

④その後のローン

継続されるローンがあれば期間支出を計算

⑤葬儀・お墓費用

統計的には平均として180万円(お墓別)です。

⑥介護・ホーム費用 統計的には平均60ヶ月、月17万円程度(ピンキリ)

最低でも200~400万円は、確保したいものです。

■収入の計算

①遺族年金

ねんきん定期便などを参考に計算

➁配偶者の年金

ねんきん定期便などを参考に計算

遺族のための保険の前には、公的保険が優先されます。万一のことがあれば、公的年金がお子さんが18歳になるまでは遺族基礎年金が、それとは別に、亡くなった方が会社員でしたら遺族厚生年金を終身受け取ることができます。

遺族厚生年金はこれまでの収入等により算出されますが、本来の厚生年金の2/3程度を想定できますので、ある程度の収入は見込めることになります。

③就労の可能性による賃金 万一の後も仕事を続けられるか。パート・バイトの可能性も。

④その他収入

副業的な家賃配当収入など就労以外の収入

万一の時の支出予定-万一の時の収入見込み

=必要額①

通常の保険の『必要保障額』提案は、これに近いものになります。

もちろん詳細に入力すれば違ってきますが、職場で提案書を貰ったりする場合に、実際の年収や生活費、あなたの資産の詳細まで十分反映しているものばかりではなく、世間一般の業界年収や、教育費の調整でいかようにも変化してしまいます。

したがって、1億〇千万円とか、最低でも数千万円にはなります。しかし、忘れてならないのがあります。それは、残された家計が活用できる資産の詳細です。

極端な話、資産が2億円あったらどうでしょうか? 敢えて保険に加入する必要もないと思いませんか。

ですから年金加入や所得、加入している保険や退職金と換金活用できる資産を差し引いて『必要保障額』を算出しないと本当の必要額は見えてきません。

つまり、あなたの見せたくない”資産やお財布すべて”も含んだものを出さないと正確なシュミレーションは出来ないのです。

ここまでをシュミレーションしたと同様に計算できるサイトです。

■換金活用できる資産は引く (自宅除く)

①現預金+死亡退職金

➁株券・債券

③換金可能資産

将来、会員権・別荘等の現金化できるもの

住宅ローンも万一の時には団体信用生命保険適用で、完済され資産になっています。

必要保障額①-換金活用資産

=必要保障額➁

ポイント

・生活費は、基本7掛け、子独立後5掛けが基本、浪費家・節約家は修正を。

・教育費は高校無料などの支援もあります。MAXまで考えない。

・住宅ローンを組んでいれば、保険が効き、保障額が減額される。

・大事なのは、子どもが独立する前までのお金。

・受取保険金・遺族年金・死亡退職金、弔慰金なども保障額が下がる。

・遺族が働き収入を得るという選択も要素です。

本当に保険で補完しなくてはならないのは、精査した『必要保障額』は➁なのです。

ただし、保険の窓口や提案書等では詳細な遺族年金や保有資産までは踏み込めないことが多く、システムで計算した標準的な必要保障額①と概算での②をベースに、死亡保障や貯蓄型保険を販売していることが多いのです。

保障内容や保障期間、保険料支払いや期間など、生命保険に加入する際にはさまざまな点を確認して、契約する人は多いのに、加入すると放置してしまう人が多く見かけます。

そもそも保険とは重大なカバーできない不測の事態に、経済的に困ることがないように事前に備えておくものです。

ただし、保険商品は今や多岐にわたっており、過剰な保険加入は世帯家計を圧迫してしまいますので注意が必要です。

実際の保険加入においては、まだ若いご夫婦の場合で言えば、今後教育費や住宅資金も準備する必要があります。

そのために保険貧乏になってしまってはいけません。貯蓄ペースを上げるには、保険料は抑えたいところです。

『必要保障額』①をベースとして、終身保険や養老保険に加入してしまうと貯蓄ペースは、相当落ちてしまいます。

そんな時は、定期タイプ(掛け捨て)の死亡保険を活用しましょう。

しかも『必要保障額』②をベースとして、例えば保険期間10年、死亡保障3000万円とした場合、25歳男性で毎月の保険料は3,000円前後でも済みます。年間3.6万円、お財布にやさしい金額ではないでしょうか。

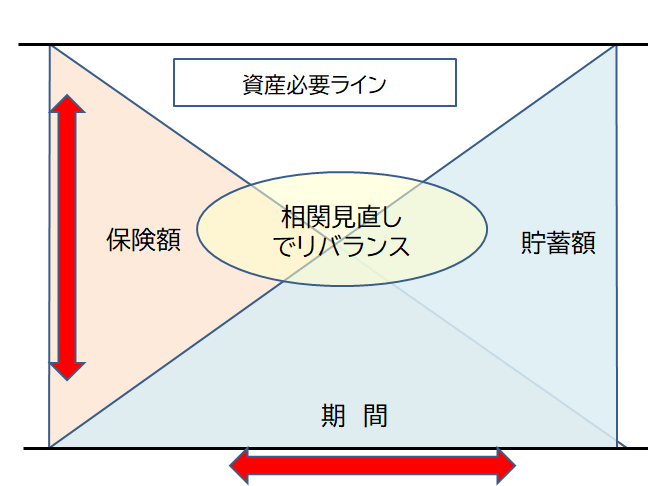

変動する保険の必要保障額は定期的な見直しが必要

ライフスタイルの変化に応じて、必要となる備えは変わります。加入している生命保険は定期的に見直して、必要があれば切替えも検討するとよいでしょう。見直しによっては保険料が低くなることもあります。

必要保障額は、子どもが進学していくと必要な教育費も減ります。家族も年を取るにしたがってって、年々必要金額が小さくなっていきます。

何年か毎に計算し直して、その結果を元に保険内容を見直す。あるいは、貯蓄を増やすなどのリバランスも大切です。

時間の経過とともに、資産形成は進む筈です。資産が拡大してゆけば、『必要保障額』をベースとした保険金額は減らしても大丈夫です。

貯蓄は時間が掛かる三角形であり、保険は四角形だからですが、貯蓄拡大は必要保険の減少につながるため、再計算が必要になるのです。

定期的に相談していけるような、ファイナンシャル・プランナーと上手に付き合っていくことをは、人生を豊かにし、確実に目標に導く手助けになると思います。

保険は大きな買い物ですから、自身で仕組みを理解するか、FPに相談して保険加入を選択する事をおススメします。

しっかり検討して加入しても、時の経過やライフスタイルの変化に応じて必要となる保険は変わります。

そのまま放置するのではなく、保障内容や保障される期間、払い込む保険料の額は適性であるか定期的に見直すことが大事です。放置はいけません。

必要となる保障は、一般的にはライフステージの変化に応じて変わります。見直しのタイミングも、それに合わせて行うといいでしょう。

保険の見直し方によっては、保険料が安くなるメリットを享受できることもあります。公的保障でカバーできる部分も考慮し、家計負担とのバランスも考えながら、賢い見直しを検討してください。

☞ポイント

・保険加入の前提は、万一の死亡時などの大きな対応を『必要保障額➁』ベースで考える。

・自身で『必要保障額』の仕組みと自身でもあらまし計算できるよう理解して対応する。

・家族の変化や時間の変化、貯蓄形成によって、保険額は変動する。定期見直しが大事。

・『必要保障額』の作り方を理解して、おススメ・いいなりにならない対応をしよう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】  独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 独立系FP解説 80歳からでも入れますと最近CM花盛りの少額短期保険のおはなし【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 二人に一人は『がんの時代?』がん保険との向き合い方【下町FPブログ】

- 独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】

- 独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】