独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

新着FPブログ講座

検索は

緊急入院!でも手続きでお財布の心配は回避できる

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

誰でも入院は嫌なものですが、ある日突然やってくるのも入院です。

あらかじめ検査などによって病気が判っていての計画的入院なら、いろいろと準備が出来ますが、突発的な場合などは何にも準備や覚悟もないまま救急搬送という事もありうるわけです。

自分や家族が病気やケガで入院した場合、どの程度の入院費用がかかるのでしょうか?

これって何度も経験されている方ならピンときますし、対応もテキパキ出来るでしょうが、多くの方は初めて尽くしであり、なかなか想像できません。

このような事態に遭遇した時の入院のお金にまつわる情報を考えてみましょう。こうした事態は誰にでも起こりうるものです。

いざという時に慌てないよう、入院時にどんなお金がかかるのか、公的保険や自己負担、加入している民間の生命保険等も踏まえて体系的に考えてみたいと思います。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 あなたの健康保険制度が味方になる

緊急入院して保険証を持っていなくても、後で手続きさえすれば健康保険は適用されます。

日本は国民皆保険制度であり、お勤めの方とその家族を対象とした「被用者保険」、75歳未満の自営業者と家族を対象とした「国民健康保険」、75歳以上の人を対象とした「後期高齢者医療制度」のいずれかに強制的に加入をしています。

皆さん、保険に加入していますから健康保険証は持っており、入院した時に病院に提示することで、医療費や薬代の自己負担額が軽くなっています。

70歳未満の方は、所得に限らず皆さん3割負担です。医療機関で発生した医療費の30%が請求されて支払となります。ちなみに義務教育就学前の6歳未満の人は、2割負担になっています。

そして70歳を過ぎると、医療費の自己負担の割合が減る仕組みとなっており、「健康保険高齢受給者証」が交付され、健康保険証と一緒に病院窓口に提出すると2割負担となります。

ただし、一定の所得制限があり、現役並み所得者は3割負担のままです。

75歳になると、後期高齢者医療制度に移行し「後期高齢者医療被保険証」が交付されます。これを窓口に提出すると1割負担となります。これも現役並み所得者は3割負担です。

このように保険制度が充実していますから、本来は莫大な医療費請求にはなりません。しかし、入院となると話は別です。

検査、検査にもなり、点滴や手術だって発生しかねません。たとえ3割負担だとしても100万円以上請求されることだって決して珍しくない事を知っておいてください。

統計でみる入院医療費と馬鹿にできない他の費用

生命保険文化センター調査によると、入院時の自己負担費用の平均は約22万円となっており、比率で言えば10万円~20万円未満のグループが、全体の約4割を占めています。

しかし、入院は長期化すればするほど、費用も高くなっていきます。

最近は胆石手術後5日で退院なんて珍しくなくなりました。内視鏡手術による体のダメージが減ってきているのです。

入院が5日などの短期間で済むのでしたら、自己費用負担も10万円以下で収まることも多いと思います。しかし、30日を超えるような長期の入院では、50万円以上かかる事も少なくないということです。

先程の生命保険文化センターの調査では、患者1日あたりの平均では2万3000円になる(2019年度生活保障に関する調査)という統計も出ています。

もちろん病気の種類や病院・病棟の種類によっては掛かる入院費の差が大きいので注意が必要です。

夜間緊急搬送で運ばれて、集中治療室(ICU)や高度治療室(HCU)に入院したりすると、自己負担費用も莫大に大きくなります。提供する医療や看護体制の質が一般病棟とは全く異なるので仕方のない事です。

ICUの入院費用は、一般病棟に比べて10倍くらいになり、通常の入院では、看護師さん一人に対して患者さんは7~8人ですが、ICUでは、看護師さん一人に対して患者さんは2人といった具合に、患者さんをサポートする密度が圧倒的に高いのです。

設備も高度になるのは当然です。命に関わる緊急治療場所ですから、ある程度のお金がかかるのは当然でしょう。治療の質や環境によっても医療費は異なる事はお分かりいただけましたか。

これだけではなく入院にはお金がいろいろなお金がかかるのです。

まずベッド代ですが、差額室料・差額ベッド代が掛かるケースがあります、差額ベッドとは、健康保険適用の範囲外で患者に請求される病室費用のことをいいます。

個室だけでなく、少し広いベッド回りや窓があり眺望が見える等の理由によって、入院した部屋やベッドにかかる追加費用になります。

差額ベッド代がかかるときは、どのようなケースなのでしょうか? 2つの場合が考えられ、入院手続き時に同意書にサインをした時と患者自らが希望した場合に請求され掛かってきます。

この差額ベッド代は、同意しない・拒否した場合は請求できない事になっています。とはいうものの、入院手続きの最中に断れないのが実態のようです。

一般的には、一日3,000~7,000円程度が通常ですが、長期入院ともなれば30日×7,000円=21万円とバカにできません。

そんなケースに陥らない為にどうすればよいのでしょうか。出来る事としては、同意書にサインをする前に「支払える余裕がない」とか「差額なしを希望する」と病院側に掛け合う事、或いは同意書にはサインはするものの、署名の横に「差額無しの大部屋希望」などと一言書き添えておき、入院中空いたベッドへの移動を要望するのもいいかもしれません。

望んでここに入ったわけではないという証拠にもなり、交渉の余地が出るでしょう。

それ以外にもまだまだあります。食事代(療養食事費)が掛かり、一般課税対象者は、食事代に関しては1食460円が自己負担、残りは食事療養費として国民健康保険が負担します。

住民税非課税世帯の人は、申請により負担額減額となります。

その他の費用として病衣レンタル代などもあり、これは全額自己負担です。病院にもよりますが、1日200円~500円程度でレンタル可能だったり、CSセットという日用品となるタオル類・日用品等を用意しています。

急な入院でも持込み、洗濯、家族の往復をする手間と費用がなくなりますが費用が掛かってきます。これらも保険適用はありません。

とにかく何はなくとも高額療養制度を申請しよう

そんないろいろと掛かる入院費用ですが、高額療養費制度を活用すると医療費の自己負担は抑えることができます。

高額療養費制度とは、月初から月末までにかかった医療費の自己負担額が高額になった場合、一定の金額を超えた部分が払い戻される制度です。

健康保険証を病院の窓口で出すと通常3割負担になりますが、入院では医療費が高額になる可能性があるため、1ヶ月の上限を定めている制度です。

ただし、高額療養費制度では差額ベッド代、食事代、保険外の負担分は対象とはなりません。高額療養費制度は収入によって自己負担限度額が違います。

病気や怪我などで緊急入院となったら、病気の心配はさておき、お金の安心手続きをすべきです。万一、医療費の負担が大きくなった時を考え、健康保険の「高額療養費制度」必ずを活用しましょう。

この制度は、実は退院後にも申請して支払った医療費の払戻が出来ますが、一時立て替えとなってしまいます。

僕の知人にも緊急入院してこの制度を知らずに300万円立て替えて支払って、退院後に免除分の払戻しを受取った人を知っています。

この高額療養費制度による医療費の払い戻しは、申請作業が必要なため、制度の対象となっている事すら知らず、何もしないで放置している例も結構あるのです。

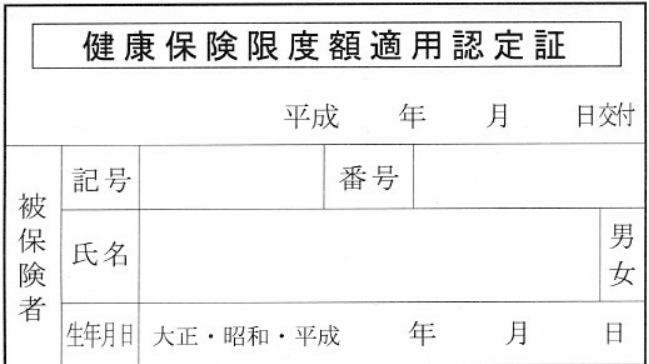

急な入院などで、これから高額な医療費が掛かりそうならば、まずは「限度額適用認定証」を取得しましょう。

この「限度額適用認定証」を入手して、病院の窓口に提示さえすれば、請求される医療費が、高額療養費制度の自己負担限度額までしか掛からないのです。

手続きさえすればお金の心配も僅かで済みますし、自己負担で支払う医療費も減らすことができます。それと先程の事例のように、後から払い戻し申請をする手間もまったくありません。

手続きは、入院した月内のうちに「限度額適用認定証」を取得し、病院の窓口に提示できれば、入院発生月の医療費からでも自己負担限度額の範囲の請求に収めることが出来ます。

高額療養費制度の申請には2つの方法があります。

- 事後に手続きする方法(高額療養費を支給申請する) 一時的負担が大きい

- 事前に手続きする方法(限度額適用認定証を利用する) こちらを推奨します

限度額適用認定証の申請は、自分が加入している保険者に申請して交付される認定証です。

入院時にすぐ申請して「限度額適用認定証」を提示すれば、窓口での支払いを自己負担限度額で済ませられることができます。

自己負担限度額を超えるか分からない場合でも、支給申請しておくことができますので、すぐ手配しておくと良いでしょう。

- 自分が加入している保険者に限度額適用認定証を申請し、交付してもらう

- 保険者から限度額適用認定証が交付される

- 医療機関の窓口に限度額適用認定証を提示する

上記が入院月内に完了できれば、医療費の支払いは自己負担限度額までとなります。この高額療養費制度には活用の注意点があります。

一つは、月をまたがず入院する事です。緊急入院では出来ませんが、この制度は月初めから終わりまでの医療費が高額なった時に、自己負担限度額額を超えた部分を払ってくれる制度です。

月をまたがないで入院すると限度額までにならなかったりすることもあります。逆に退院の時も月をまたぐと翌月分が適用されなかったりします。

緊急は無理ですが、入院日程や退院日程を確認しながら入院タイミングを計ると余計な出費が抑えられるでしょう。

☞ポイント

私たちの生活の中では、偶然おこる予期せぬリスクに囲まれています。

病気やケガはいつ起こるか分かりませんが、貯蓄がある程度あれば、入院費用は貯蓄から支払えます。

病状や治療内容によっては入院期間が長くなったりすると思わぬ出費が掛かります。

高額療養制度の限度額認定は、自己負担の医療費を抑えることが出来ます。経済的な負担が大きくならない手段を取ることをお勧めします。

最後に万一の時に加入している「医療保険」があれば、保険金が入ります。保険金は退院後の請求となることが多い事も知っておいてください。

どんな医療保険なのか特約なのかを、あらかじめ保険証の確認をしておくことも慌てることがなく安心でお勧めします。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】 独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】 独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】関連記事

- 独立系FP解説 悲報・朗報?国保保険料負担が高い理由と高齢者にとって割安だといえる理由【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

- 独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

- 独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】