2025年6月度 インカム不労所得13.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所であるトータルサポートの相談の多くは、リタイアメントにともなうプランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

それはNISAやFIRE・資産形成への連載したブログや雑誌への関連投稿記事も影響していますが、多くの方が関心の高い『配当生活・配当所得』にも強いファイナンシャルプランナーだからなのでしょう。

代表の横谷は、日本FP協会のAFPの活動と共に自身も配当所得=インカムゲインをコアにした現役のインカム投資家です。

実際の年間インカムゲインも400万円超えのFPだからこそ、中立・非販売で顧客に寄り添ったコンサルが実現でき、相談者のクライアント様もそれに期待しての申し込みが多いと推察しています。

本ブログでは定期的にインカムゲイン投資家として毎月のインカム収入の一部を公開しています。皆さんが感じる”配当生活”に匹敵する収入に相当するかもしれません。当月のインカムゲイン獲得の一部ですが、参考にしてみてください。

*******************************

ファイナンシャルプランナーjp専門家登録

年間400万円インカム収入の核、Jリート・債券投資

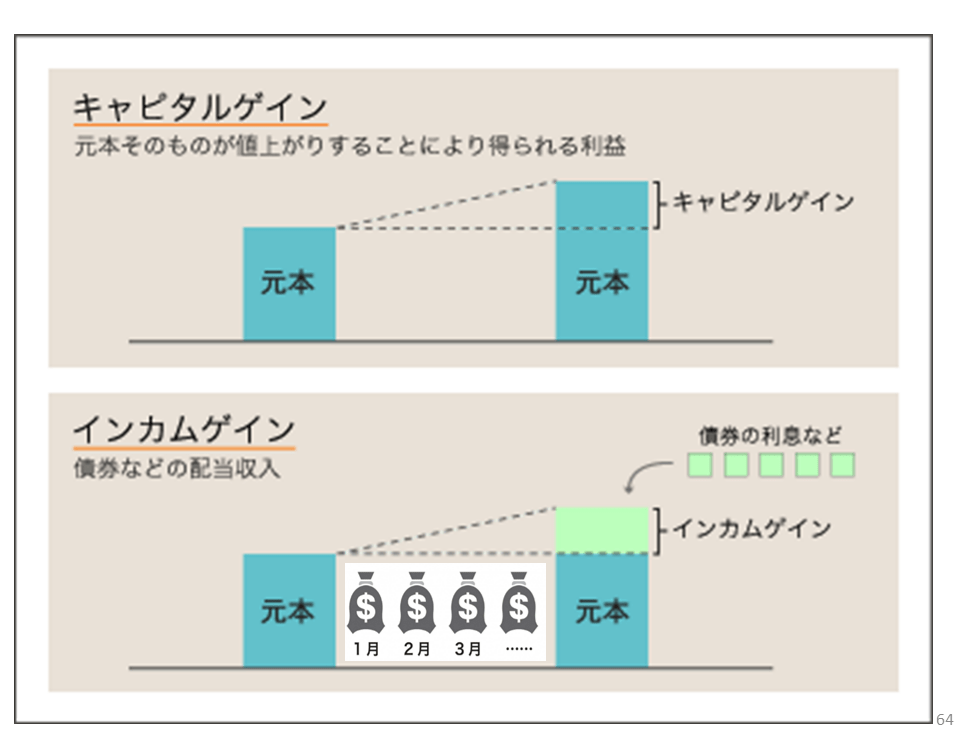

インカム収入とは何?

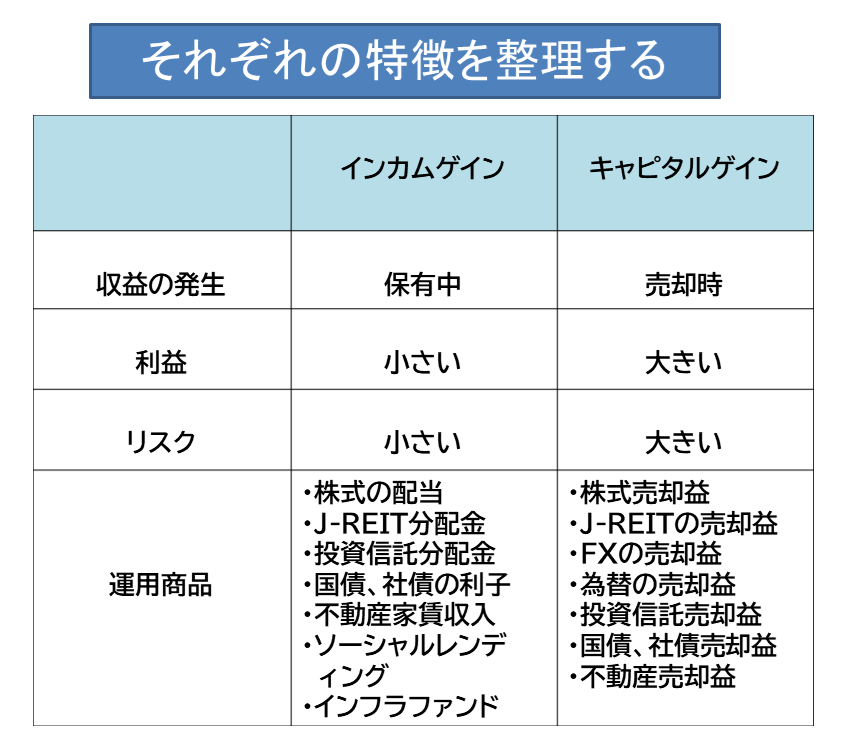

インカムゲイン投資は売却による収益を取るキャピタルゲインとは異なり、保有することで得られる利益です。インカム収入の代表格として株式からの配当や分配金、債券の利金、不動産投資からの家賃、ソーシャルレンディング利金や利子収入などですが、多くはほったらかし的な運用が魅力の投資スタイルです。

インカムゲインとキャピタルゲイン

インカム投資 究極の目指す姿は

年間生活費

≦

年間運用インカムでカバーですね

配当金生活をシミュレーション

毎月一定の配当金を得るために、いくら必要になるかシミュレーションしてみることです。投資金額は同じでも、配当利回りが違えばもらえる配当金も変わってくるので、配当利回りを考慮する必要があります。

また受取も特定口座の場合には、ざっと20%(正式には20.315%)の課税後の受取になるので、どの口座を利用するかも重要です。恒久非課税のNISA口座が最も投資効率が高い口座になり、間違いなくおすすめです。

例えばNISA口座から日々の生活や老後の生活に毎月5万円のインカムゲインが得られるだけでも、大きく生活の潤いや安心感が違ってくるでしょう。今回解説しているリート等への高配当投資でそれは可能です。投資収入は、ふたつ目の年金にもなります。

ここで公開する運用方法は、取り組みがしやすい不動産投資信託J-REITと債券からの利金を中心にお届けいたします。

株式等によりインカムゲイン収入を得るには

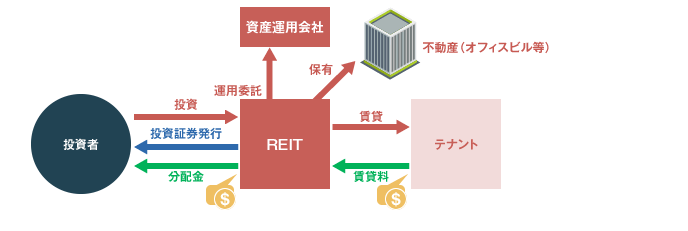

株式でもJ-REIT(不動産投資信託)をご存知ですか? J-REITの魅力は、何と言っても高利回り・高配当なことです。

なぜ高配当になるかというと、J-REITには運用後の利益の90%以上を配当することで法人税の支払いが免除されるという仕組みがあり、法人税をゼロにして投資家に還元する仕組みですから配当投資には最適な商品です。

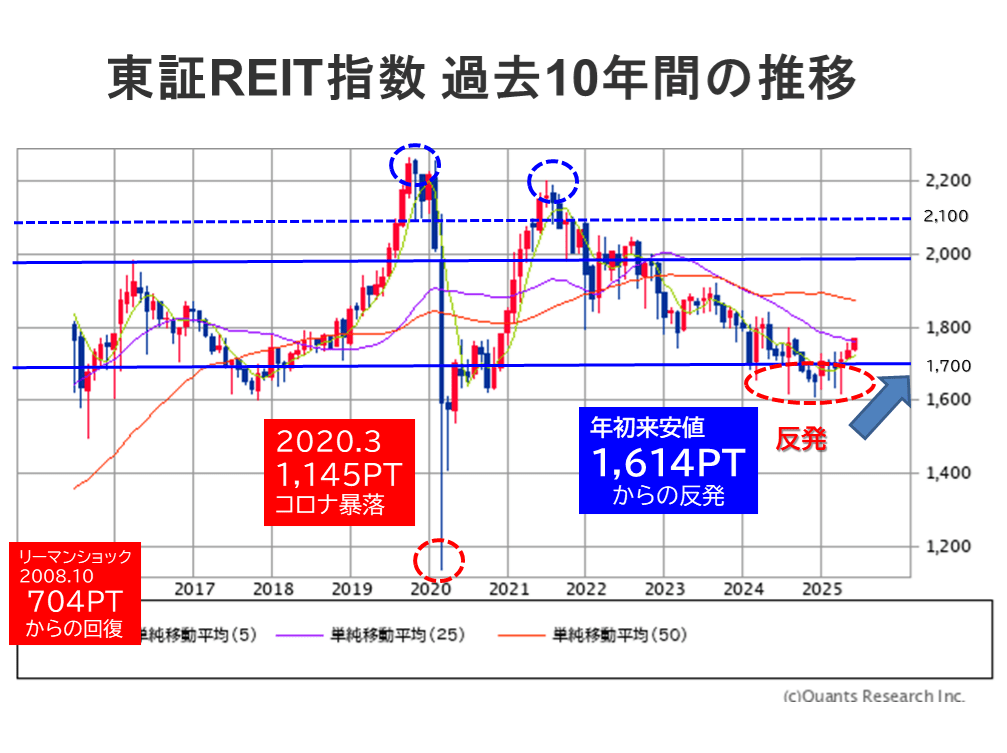

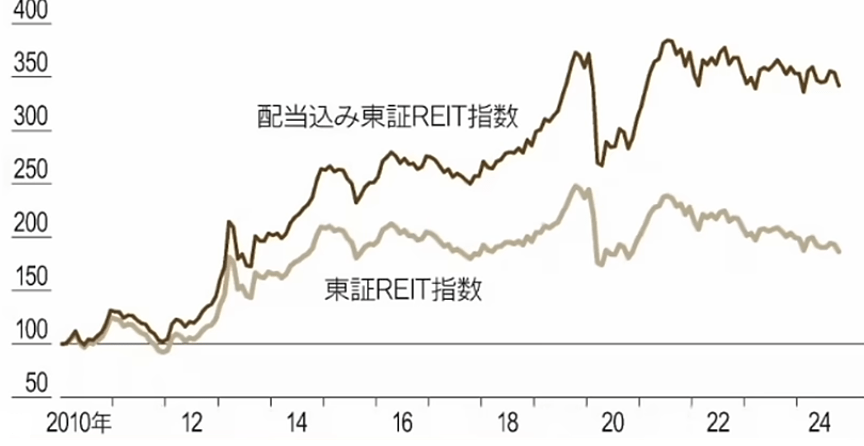

J-リートは2022年から3年近くの下落が続く環境が続いていました。

物件価値と賃料はインフレと共に上がっているものの、インフレによる管理維持費・オフィスなどの一部セクターの大型空床拡大・米国の債券金利高騰によるリート離れ・決定的な要素では日銀利上げによる収益の圧迫予測により価格軟調が続いていました。

それらにより3~4%の期待利回りだったものが、4~5%となり全銘柄平均利回りも5%超えとなる価格調整でした。この動きは投資妙味はあるものの個別銘柄の買い時待ち(反発待ち)の状態が続いていた部分がようやく改善しつつあります。

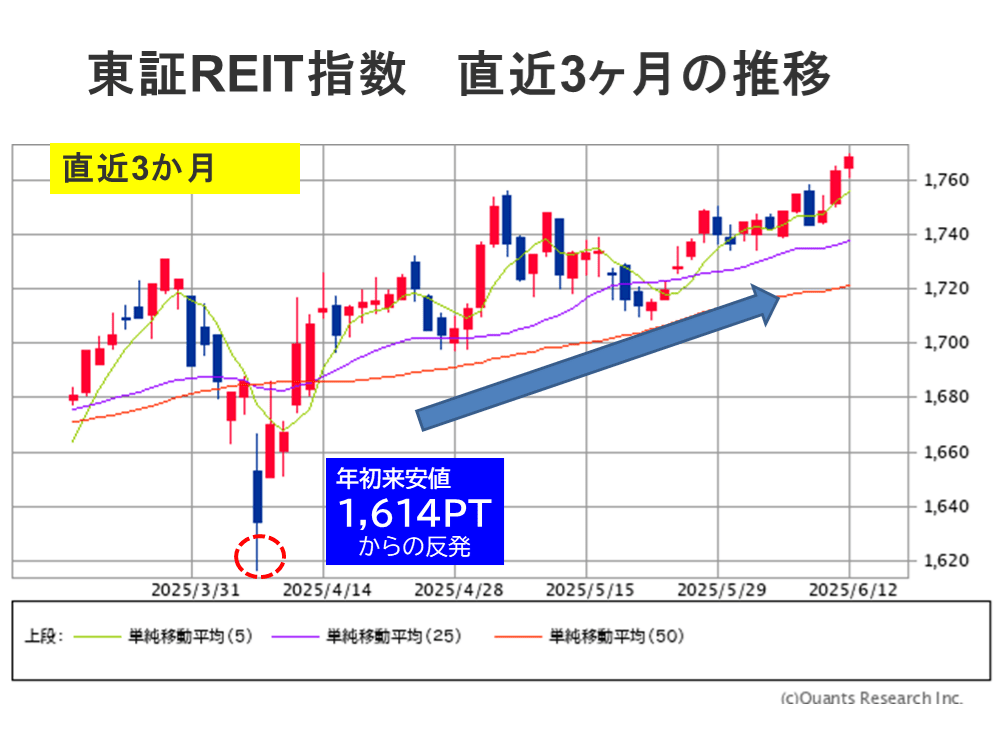

この東証REIT指数は2000-2100位が妥当ゾーンだったものが、1600に接近していましたが現在1700台中盤まで反発しています。

この指数だけでリートのパフォーマンスを計ることはできません。この間の保有には分配金が支払われ続けており、年2回を基本とした配当を含めたリターンを見ないと本当のパフォーマンスは分かりません。

下のグラフは配当込みのリート指数であり、確実に分配金で価格下落分もカバーしている銘柄も多いのです。

日本経済新聞より引用

私は『果報は寝て待て、チャンス待ちでホールド一択』と申し上げ続けていましたがやはり反発しました。今後、日銀の利上げによる収益悪化リスクはあるが、分配金は多少は減少しても続きますからホールド一択戦略でよいと考えています。

Jリートは長期10年(配当込み)では負けない投資です

J-REITは投資家から集めた資金で収益不動産を買い管理、家賃や売却益を投資家に分配します。大きなファンドでは1兆円を超えるものもあり、小さなファンドでも数千億円となり、オフィス・住居・商業施設・物流施設・ホテル・介護ヘルス施設・底地などが主な投資先になっています。

このJ-REITはNISAの成長投資枠でも購入ができて、利回りも4%超えとなっている銘柄も珍しくなく、インカムゲイン獲得の有望な投資先です。一度購入すると年間2回の決算月がほとんどのリートに存在して、年間2回の分配金を得ることができます。

賃貸契約の特性から住居でも最低2年間、物流倉庫などは長期10年間契約も珍しくなく、期間中の安定家賃が見込めるため、分配金予測も立てやすいのが特徴です。

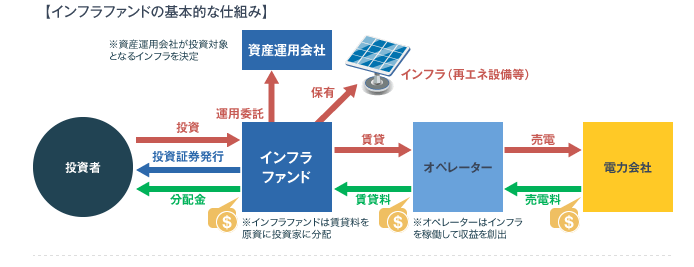

また私は株式資産の15%をリミットにインフラファンドにも投資をしています。

インフラファンドは、再生可能エネルギー発電設備等への投資を通じて安定したキャッシュフローや収益を得られる投資先です。

これは中長期に渡る持続的な成長戦略及び分配金を約束するもので、仕組みとしてはJ-REITと同様の投資家へ90%の分配という仕組みで法人税を回避(導管性という)しています。

メガソーラー発電所

風力発電所

再生エネルギーには国策としての大きな拡大性と国の固定売電価格(FIT制度)からの自立化という二つの相反する課題を持っています。高配当なのは減価償却費からの超過収益も含めた分配金により、6%以上(現在8%)の高い利回りが実現されていたからです。

現在は太陽光メガソーラー発電所と一部風力発電所・水力発電所・バイオ発電ですが、クリーンな再生エネルギー売電や敷地の使用賃貸によって、安定的なリターンを得られています。このインフラファンドもNISA成長投資での購入対象になります。

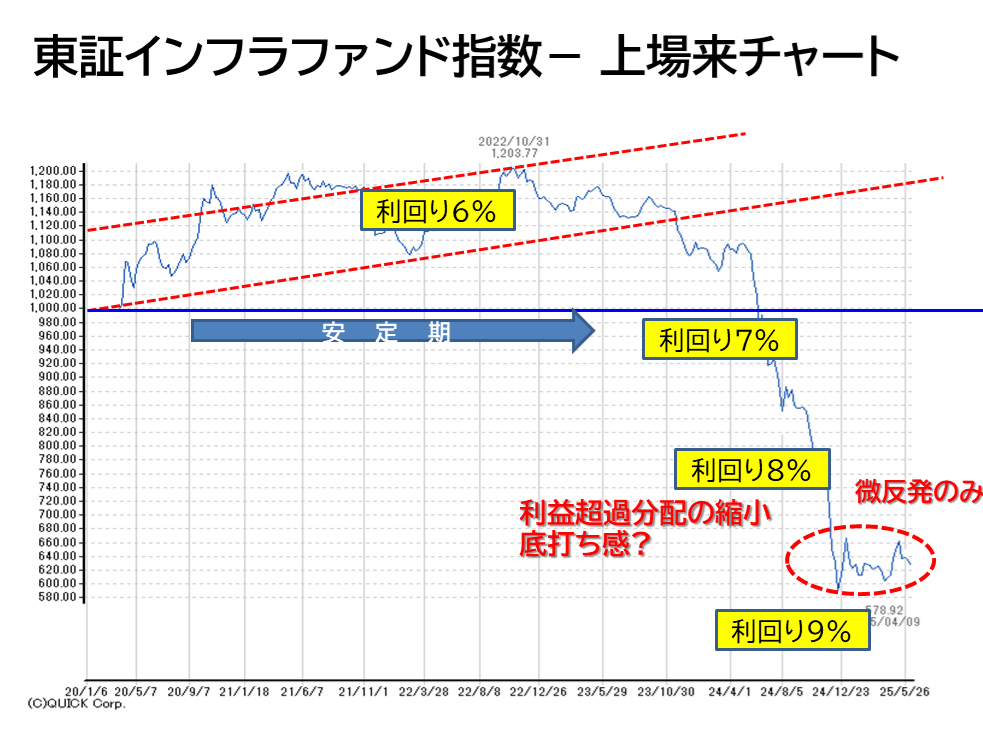

現在、インフラファンドは上場以来の安値圏です。東証インフラファンド指数でいえば、上場来最高値の1200から600まで下落しました。つまり最高値で購入していれば半額、50%の含み損にもなっているということです。

インフラファンドはリート同様の利益の90%を投資家に分配するスキームと発電所施設の減価償却から派生する「キャッシュアウトのない費用から出る減価償却利益」の上限60%を分配する利益超過分配金の分配もあり、巡行利回りは6%以上でした。

現在、少し反発したものの利回り7-8%前後にタッチしています。原因は様々な要因が重なりました。

1)10年経過発電所パネル・パワコン廃棄に関わる費用プールのルール変更(実施済・問題なし)

2)電力固定買取20年間(FIT制度)運用後の電力買取り価格の減少懸念(売電の先多様化を模索中)

3)災害による被害懸念や環境・景観視界による新規設置の反対圧力など住民パワーの広がり

4)インフレに弱い(FIT)仕組みと日銀の利上げによる収益圧迫懸念(最大要因か?)

これらの連鎖的ショックで価格下落が起こったと考えられていますが、これを機に更なる逆風が発生、投資法人5社のうち4社が利益超過分配を停止・調整した結果、実質的な減配扱いとなり再下落しました。

この現在の価格は日銀国債利回り2%以上の価格織り込みにも相当し、相当売られすぎの状態です。

価格は元の最高値には戻らないかもしれませんが、8%近い利回りであり高配当の分散投資に向いた投資先になりそうです。価格反発は微反発のみで停滞していますが、分配金でゆっくり取り戻せるのかのトータルリターンでの結果が注目です。

CO2の削減は国策であり、2025年2月に『第7次エネルギー基本計画』が発表され、再生可能エネルギーを2040年度には全体の4割から5割程度に拡大して最大電源とする方針が打ち出されました。

当初22%前後としていた太陽光発電は全体の23~29%程度まで拡大予定となり、風力は4~8%程度と再生可能エネルギーへの風向きが変わりつつあるようです。

電力固定買取り価格制度はメガソーラーでも20年間の契約固定、また新規のメガソーラーの買い取り価格は年々下落しており、2033年前後以降のFIT後の運用、FIPとかRE100などとされる新たな制度での収益性の持続が鍵になる”暫定短中期での投資先”なのは事実ですが、高配当ですから面白い投資先です。

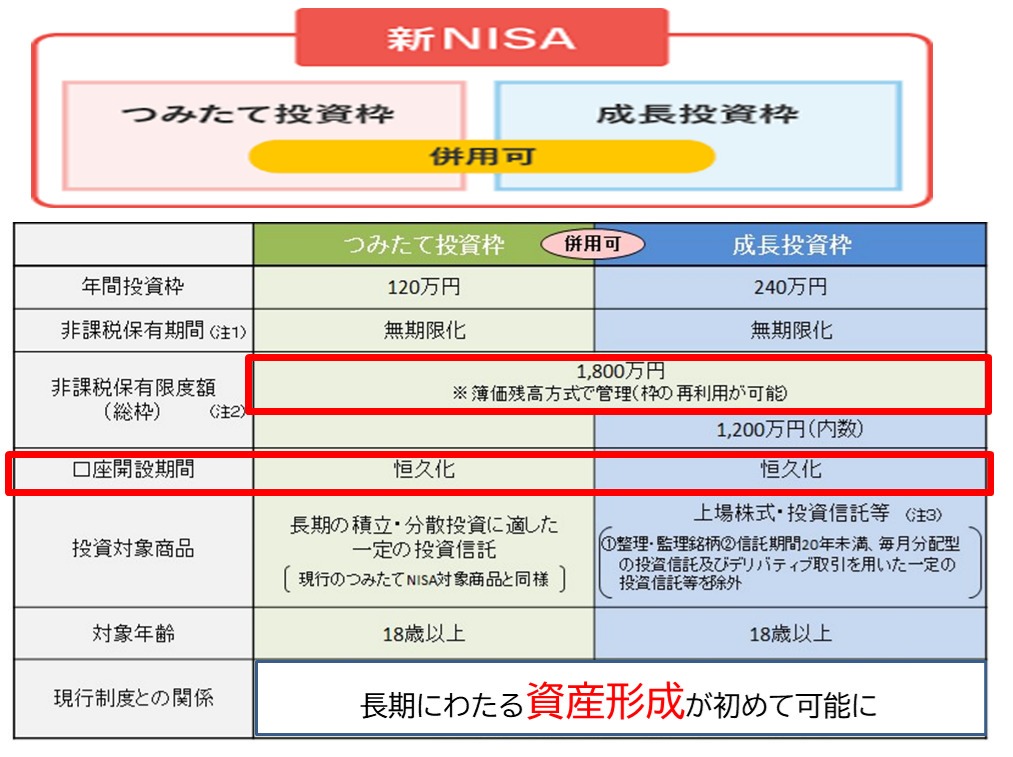

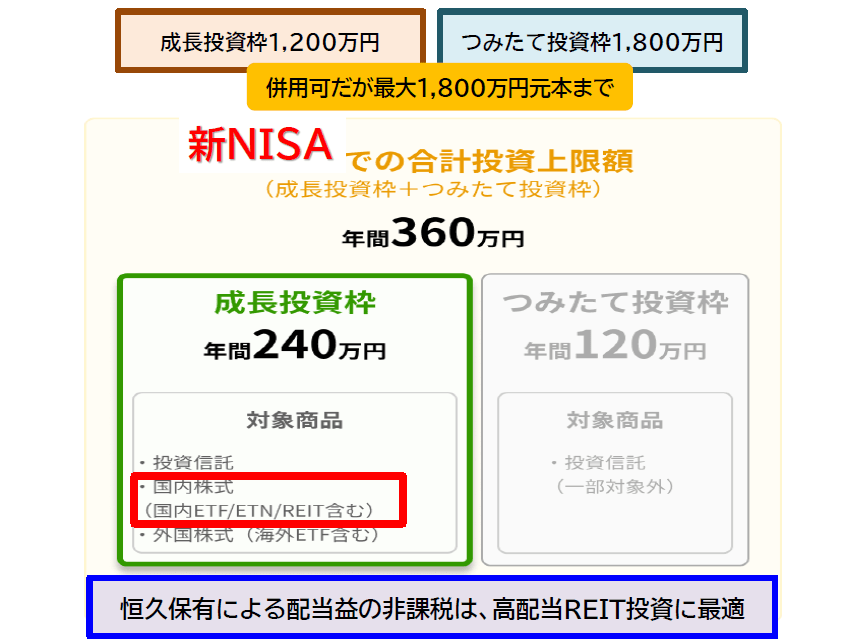

NISA非課税の投資枠を活用して投資効率を上げよう

■NISA成長投資について

NISAの投資枠では、最大1,800万円までの運用が可能ですが、うち成長投資枠が配当生活の対象口座になり、毎年投資の最大枠は240万円、5年間で成長投資枠最大の元本1,200万円までが投資可能です。

NISAには分配金や売却益が非課税になるという大きなメリットがあり、これにより長期での資産形成や配当生活が有利な形で可能となります。この制度を活用しない手はありません。

もし1,200万円の投資元本で利回り5%のポジションをNISAで実現できたとすれば、半年ごとに30万円、年間60万円の分配金や配当金が得られます。

つまり前段で解説した毎月5万円の不労所得の実現です。

成長投資枠1,200万円×利回り5%=60万円

60万円÷12ヶ月=毎月5万円の分配インカムゲイン

10年で非課税600万円、20年で1,200万円のインカムゲインです!

つみたてNISAの投資枠も活用すると残り600万円も活用でき、一部の投信ファンドがインカムゲイン投資に対応していますから、狙う事で満額非課税の1,800万円までの成長投資枠+つみたてNISA枠のポジションをつくることができるでしょう。

つみたて投資枠 (1,800万円-1,200万円=600万円)

年間120万円最大×5年間=600万円

600万円×ファンド利回り4%=年間24万円の分配金

10年で非課税240万円、20年で480万円のインカムゲイン獲得です!!

私は日経平均高配当利回り株ファンドに積立て投資しており、これは配当があるつみたてNISA対象の投信で、日経平均株価指数に採用されている225銘柄の中から、予想配当利回りの上位30銘柄に投資を行うとてもシンプルな商品性のファンドに投資しています。(予想配当利回り4%)

このスキームが続くとすれば、NISA口座内では配当・分配金は全て非課税となり、恒久的にこの収益を非課税で受け取れる事となります。私も旧NISAと特定口座、新NISAを現在併用しており、非課税のメリットを多く享受しています。

統合された新NISA運用をもっと知りたい(全50回シリーズ)

皆さんもこの『NISAの成長投資枠を活用した”高配当投資によるインカムゲイン獲得”』を目指してみませんか?

NISAで作ったポジションは恒久保有が出来、非課税によるリートなどの運用にとって最適な設計になります。運用には少しコツがいりますが、全体像を把握して長期にリターンを得られれば、恒久的な不労所得の獲得ができるのです。

インカムゲインを狙う投資方法は、下の右の図にある『旧NISAの一般NISA』のイメージに相当し、毎年の配当などを全て可処分所得として受け取ることができます。

もちろんこれを再投資しての資産拡大も可能です。つまりこれは資産形成やリタイア後の消費行動にも活用することが出来るということです。

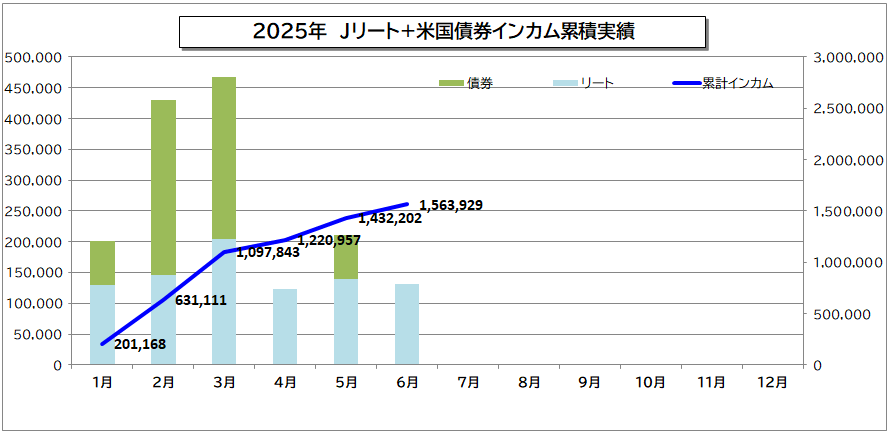

このリート等による分配金獲得ですが、当月予定の分配金の全てが私の運用するSBI証券から入金されましたので、当月のインカムゲインとして公開します。インカムゲイン投資のイメージと共に今後の運用のご参考にしてください。

2025年6月のリート・債券投資のインカムゲインまとめ

13万円のインカムゲインを報告

多くのインカムゲインは決算月の3か月後に配当や分配金の入金となります。6月入金はリート決算銘柄は僅か3銘柄(3月決算)であり、その全てからの入金です。

リートの入金は決算が3か月前に行われた銘柄です。レポートは入金が実現した全て税引手取りベースでの実績となっています。

リートなどのインカムゲイン収入を報告

当月はリートの決算は最も少なく、全決算J-REIT3銘柄から分配金の入金がありました。

種別 オフィス型リート 8958

どんなリートか

明治安田生命、三菱UFJフィナンシャル・グループ、近鉄グループがスポンサーのオフィス特化型J-REIT。駅近、築浅、大型の3大要件の厳選オフィス中心の投資方針を採ってる。中長期目標は規模2,500億円としているが、規模拡大よりも質を重視する。現在2,000億円に到達。JCR「AA-」格付取得。

決算月と分配月

3月決算の分配6月と9月決算の分配12月の入金

今回の入金された分配金

42,784円が入金されました

NISAと特定口座にて運用中

6/12現在株価

131,200円

年間予定分配

3月 3,835円実現

9月 4,126円予定

3月 3,389円予定(2026年)

最新年間予定分配金利回り

5.73%

LSEG Stock Reports Plus評価

(最上位は10、業績・相対比・リスク・株価から算出)

最新企業スコア8.0

アナリスト5段階評価

=保有

私のコメント

駅近5分の競争力の高いフロア200坪超えオフィスビル投資が基本、規模よりも質を追求し保有棟数は少ないが、2025年3月現在の稼働率は98%と高稼働。保有率は東京5区27%・他23区28%・東京近郊20%・大阪17%と都市部に集中、賃貸契約は長期が多く安定した収益が期待できる。現在利回りが5.7%と高めなのは売却益が今後2決算程度増額されるためです。2024年9月現在のLTVは45%前後で標準的、財務の健全性も良好。リスク分散は中程度だが、安定収益を狙える銘柄です。最後にリスクですが、棟数が少なく市場変動時には脆弱になりやすいことがリスクであり、それが高い利回りになっていると考えています。

種別 総合型リート 8986

どんなリートか

大和証券グループ本社がスポンサーの住居特化型J-REIT。大和証券グループが運用する日本ヘルスケア投資法人を合併し、住宅・ヘルスケア施設の住宅系複合型REITとなる。現在、資産規模は3,780億円に成長。現在のポートフォリオ比率は、住宅:ヘルスケア施設=7:3の割合で保有中。物件取得規模て約4,000億円と住居リートでは比較的大型クラス。

決算月と分配月

3月決算の分配6月と9月決算の分配12月の入金

今回の入金された分配金

19,580円が入金されました

特定口座にて運用中

6/12現在株価

95,900円

年間予定分配

3月 2,730円実現

9月 2,670円予定

3月 2,400円予定(2026年)

最新年間予定分配金利回り

5.29%

LSEG Stock Reports Plus評価

(最上位は10、業績・相対比・リスク・株価から算出)

最新企業スコア4.0

アナリスト5段階評価

=買い

私のコメント

ほぼ住宅特化型REITで、主に都市圏の住居やヘルス施設を全国に保有。保有比率は2024年9月現在、東京都23区及び三大都市圏を中心とした賃貸住宅が72%と人口集中地域のヘルス施設が28%とエリアを選定しており、安定的な賃貸収入を獲得。現在利回りは約5.2%前後と高めで、LTVは51%と高い水準。現在稼働率は98%と安定、長期的な高齢者人口増加も有利だが、全国に分散されている住宅の空室リスクには注意が必要。中期安定と高利回りを求める投資家向け銘柄です。

種別 オフィス型リート 8952

どんなリートか

三菱地所がスポンサーの大型優良オフィスビル特化型J-REIT。J-REIT創成期からの最古参銘柄であり、都心のオフィスビルを主要な投資対象としている。都心5区の投資比率が70%を超える。資産規模は1兆1100億円超と大型規模。R&I「AA」、S&P「A+」、JCR「AA+」の高格付を取得。2024年12月31日を基準日に5分割が公示されており、NISAでも買いやすくなります。

決算月と分配月

3月決算の分配6月と9月決算の分配12月の入金

今回の入金された分配金

69,363円が入金されました

特定口座にて運用中

6/12現在株価

119,300円

年間予定分配

3月 2,487円実現 5分割後の初分配

9月 2,511円予定

3月 2,536円予定(2026年)

最新年間予定分配金利回り

4.23%

LSEG Stock Reports Plus評価

(最上位は10、業績・相対比・リスク・株価から算出)

最新企業スコア4.0

アナリスト5段階評価

=保有

私のコメント

大手老舗1兆円REITのひとつで、三菱地所をスポンサーとしてオフィスビルを対象に集中して投資を行っている。2025年4月現在、物件は東京23区内が79%で都心5区が中心とS級ビルが多く首都圏で見れば84%と地域集中がされている。現在利回りは4.2%台と控えめで、LTVは42%前後と堅実・健全。国内最大規模のオフィスリートであり、物件の質は高い。不動産大手スポンサーの支援を受けており、分配金は安定しており、安定収益を狙いたい投資家向けのリートです。

債券(利付債)インカムゲイン収入を報告

この上記の図ように一回購入すれば、満期まで基本年間2回の確定利回りを利付債は頂くことができます。ドル建て債券の場合、株価との相関関係があり、バランスよく保有するとより安心です。

もちろんドル建て運用ですから、為替の影響は受けますが、頂いたドルは円安時に円転してもよいですし、米国株式や米国高配当ETFに投資してもよいでしょう。

米国国債

どんな債券か

米国政府が発行する債券で、「世界で最も信用力が高い債券」とされています。ドル建てで発行され、主に以下の3種類があります。

メリット

信用リスクが極めて低い(米国政府が発行)

高い流動性(市場が大きく、売買が容易)

安全資産とされ、景気後退時に価値が上がりやすい

デメリット・リスク

金利リスク:金利上昇局面では価格が下落

為替リスク(円建て投資家の場合):ドル安になると円換算で損失

利回りが低い:信用が高い分、利回りは控えめ

既発債兼、つまり中古で流通している債券への投資です。米国国債はトレジャリーボンドとも言いゼロクーポン債は複利効果があり、20年以上の長期投資に適しています。また額面から相当安く購入できて、満期償還時には額面ドルで入金されます。

一方、私が運用する利付債は額面の利率が満期まで適用されて、年間2回のインカムゲイン利払いが約束されており、リタイア生活に向いている投資です。

いづれも購入時の長期金利の影響を受けますが、4%台の金利では間違いなく買い時です。円高・高金利といった稀な状況がベストタイミングですが、利率と期間を重視した保有優先の投資がおすすめでしょう。

米国ドル建て社債

米国企業や外国企業が米ドル建てで発行する社債です。米国債より信用リスクが高いため利回りも高めです。格付けによって「投資適格」と「ハイイールド」に分類されます。

私は日本企業発行のドル建て社債を中心に保有しています。三井住友FG・三菱UFJ FG、米国企業ではウォールとディズニー二なども保有しています。

メリット

米国債より利回りが高い

発行体・業種が多様(テック、エネルギー、金融など)

米ドルで安定的なインカムを得られる

デメリット・リスク

信用リスク(企業の倒産や格下げによる価格下落)

流動性リスク(社債によっては売買が難しい場合あり)

為替リスク(ドル安による円換算の元本割れ)

当月は償還される債券はありませんでした。年間で約1万ドル程度の利払いを累積で予定しています。

当月のリート・債券投資インカムゲインまとめ

当月リート・債券からの入金まとめ

年間リート・債券の累積インカム

≪その他インカム投資について≫

アセットアロケーションがインカム資産を安定させる

始めから読むはここから

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』年間運用を総括

これまで40代からの特別な収入の高い人ではなくても『金融資産5,000万円』を作る方法をシリーズ化して解説してきました。さまざまな運用方法があるのもお判りいただけたと思います。

またこの全50回でのシリーズを読まれた人は、金融資産を作る目的やその具体策については相当理解が進むでしょう。

メールでのお問い合わせはこちら

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】

独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】  2024年6月度 インカム不労所得11.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年6月度 インカム不労所得11.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年7月度 インカム不労所得19.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年7月度 インカム不労所得19.5万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年8月度 インカム不労所得40.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年8月度 インカム不労所得40.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年9月度 インカム不労所得48.3万円をNISA成長投資で実現【FPトータルサポートブログ】

2024年9月度 インカム不労所得48.3万円をNISA成長投資で実現【FPトータルサポートブログ】  2024年10月度 インカム不労所得13.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年10月度 インカム不労所得13.8万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2024年11月度 インカム不労所得20.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2024年11月度 インカム不労所得20.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年4月度 インカム不労所得12.3万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年4月度 インカム不労所得12.3万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】  2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】関連記事

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

- 2025年12月度 インカム不労所得13.7万円(年間310万円)をNISAコア投資で実現【FP事務所トータルサポートブログ】

- 2025年11月度 インカム不労所得21.3万円をNISA投資で実現【FP事務所トータルサポートブログ】

- 2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

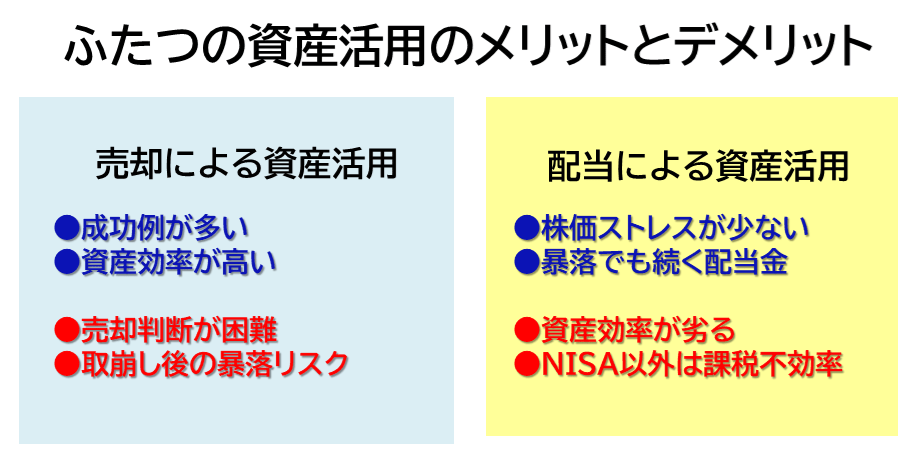

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 2025年4月度 インカム不労所得12.3万円をNISA成長投資で実現【FP事務所トータルサポートブログ】