独立系FP解説 悲報・朗報?国保保険料負担が高い理由と高齢者にとって割安だといえる理由【FP事務所トータルサポート】

新着FPブログ講座

検索は

こんにちは、FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポート代表の横谷です。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーです。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができています。つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系非販売のFPが解説します。

*******************************

FPブログ解説 そもそも国保と何か論と高齢者の比率がダントツに高い理由

『FIREの実現!! 年間400万円超えインカムゲイン獲得』について

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座はここからです。

国民健康保険料が毎月10万円!!?、高額になりやすい理由がわかります。

高齢者は医療利用頻度が高いので、多くの人は保険料に見合うお得な制度だといえる。

・国保の運営と収支構造が理解できます。

・国保が組合などの健保より高いとされる理由が分かります。

・特に高齢者の利用が国保保険料を引き上げている実態が把握できます。

まずは国民健康保険、一体誰が加入しているのかについてみてみましょう。

国民健康保険の基本概要

1. 誰が加入しているのか?(義務)

以下のような人が国保に加入しています。

- 自営業者(農家、個人事業主、フリーランスなど法人化していない事業主)

- 年金生活者(会社員を退職後、他の保険制度に属さないケース)

- パートタイマーやアルバイトで、扶養にも属さず、勤務先の社会保険に加入していない人

- 無職の方 他の健康保険にも加入していない人

自営業者と年金生活者が中心になっているのが国民健康保険で、つまり会社員以外の人が加入している健康保険制度です。組合などの健康保険制度と違い、国民健康保険制度(以下国保という)は運営主体や負担制度に大きな違いがあります。

2. 保険料の仕組み

国保の保険料には扶養や会社折半という考え方はないため高額になり易く、各自治体が主体となっているため基本体系は同じものの、保険料率は自治体の施策次第でさまざまで、以下をもとに計算されています。

- 所得に応じた負担:所得が高いほど保険料が高くなる仕組み⇒所得割

- 世帯の人数:加入者の人数が増えると、保険料が上がる仕組み⇒人数割り

- 自治体ごとの計算方式:保険料の額は自治体ごとに異なり、均等割や資産割りなど

① 所得割

- 計算基準:世帯主や加入者の所得に応じて算出される。

- 計算方法:所得金額(前年の所得)から基礎控除(43万円)を引いた額に一定の割合(課税率)を掛けて計算されます。

- 特徴:所得が高いほど保険料が高くなりますから、自営業者には厳しい保険です。

② 均等割

- 計算基準:加入者1人あたりに一律でかかる負担のことです。

- 特徴:

- 世帯に加入者が多いほど保険料が高くなる仕組みです。(大家族)

- 低所得世帯にとっては負担が大きくなる場合も(家計負担率)

③ 平等割(世帯割)

- 計算基準:1世帯あたりに一律でかかる負担のことです。

- 特徴:

- 世帯の人数や所得にかかわらず一定額が課される仕組みです。

- 家族の人数が少ない世帯にとって相対的に負担が大きくなる

④ 資産割(※一部の自治体のみが適用しています)

- 計算基準:世帯の固定資産税額に基づく負担(不動産所有の有無による資産判定)

- 特徴:

- 資産を持つ世帯に追加で保険料が課される仕組みです。

- 現在は採用していない自治体も多いのですが、今後は増加の懸念もある。

この4つの保険料計算方法を医療分・支援分・65歳未満は介護分に適用して保険料が決まる仕組みになっています。

具体的な保険料計算例

たとえば、Aさんが以下の条件だった場合の保険料計算イメージです。

- 所得:200万円(収入から経費や控除を除いたものです)

- 家族構成:本人と配偶者の2人が国保に加入

- 自治体の課税率:

- 所得割:8%とします

- 均等割:1人あたり3万円

- 平等割:世帯あたり2万円

この場合の保険料計算

- 所得割: (200万円 – 43万円(基礎控除)) × 8% = 12.56万円

- 均等割:3万円 × 2人 = 6万円

- 平等割:2万円

合計:12.56万円 + 6万円 + 2万円 = 年間20.56万円

この金額が前年の所得捕捉から決定され、6月から3月までの10か月に分割されて支払う形です。納付は納付書で納める納付書払いという方法(口座振替やカード払いもある)と特別徴収という年金から自動天引きされる方法があります。

自治体が運営主体となる理由と加入者分布からの特徴で高いとされる保険料の謎を解く

- 0円:8万2100円

- 25万円:8万2100円

- 50万円:9万1655円

- 75万円 :12万5780円

- 100万円:15万9905円

- 125万円:19万4030円

- 150万円:22万8155円

- 175万円:26万2280円

- 200万円:29万6405円

- 225万円:33万530円

- 250万円:36万4655円

- 275万円:39万8780円

- 300万円:43万2905円

- 325万円:46万7030円

- 350万円:50万1155円

- 375万円:53万5280円

- 400万円:56万9405円

- 425万円 :60万3530円

- 450万円:63万7655円

- 475万円:67万1780円

- 500万円 :70万5905円

- 525万円:74万30円

- 550万円:77万4155円

- 575万円:80万8280円

- 600万円:84万2405円

- 625万円:87万6530円

- 650万円:91万655円

- 675万円: 94万4780円

- 700万円:97万8905円

- 725万円 :101万3030円

- 750万円:103万3672円

- 775万円:104万1460円

- 800万円:104万8460円

- 825万円:105万5460円

- 850万円:106万円

- 875万円:106万円

- 900万円:106万円

- 925万円:106万円

- 950万円:106万円

- 975万円:106万円

- 1000万円:106万円

年間の保険料は106万円が最大となり、所得で言えば850万円以上で上限に到達した保険料となります。国保保険料が「高い」と感じられる原因は、制度の構造や社会的背景によるものです。

しかも令和7年度は、自営業やフリーランスの人が入る国保の保険料について、厚労省が2025年度から年間の上限額を3万円引き上げる方針を示していたが承認されているのです。

今回の改訂で国保の上限額は106万円から109万円になることが決定されており、自営業者の国保負担はさらに大きくなるでしょう。

国保が高いとされる理由はこれだった

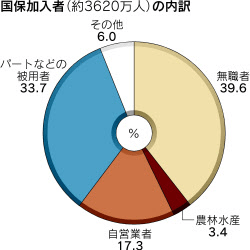

国保の加入者は、他の公的医療保険(健康保険組合や協会けんぽ)に加入できない人たちが多くを占めています。この構造が保険料を高くする要因となっています。

① 特に高齢者の割合が多い

- 国保は、自営業者や年金生活者が多く含まれています。結果として65歳以上の高齢者の割合が高くなり、医療費の負担が増加しています。

- 高齢者は医療の利用頻度も高いので、保険料全体の負担が上がります。

② 所得の低い人が多い(年金生活者が半数近くを占めている)

- 国保の加入者には非正規雇用者や無職の人が多く含まれ、所得水準が低い傾向にあります。

- 所得が低い人が多いと、所得割で集められる保険料が減少し、均等割や平等割の負担が相対的に高くなります。

2. 均等割や平等割の負担が重い

国保の保険料には、均等割(1人あたりの定額負担)と平等割(世帯単位の定額負担)が含まれます。これが特に低所得世帯や多人数世帯の負担を重くしています。

- 所得割は所得に応じて負担が変わるため公平性がありますが、均等割や平等割は所得に関係なく一定額を負担する仕組みです。

- 特に子どもが多い世帯では、子ども1人につき均等割が加算されるため、保険料負担が非常に高く感じられるケースがあります。

医療費の増加 高齢化社会の影響で高額療養費も含めて、国保の医療費は年々増加しているのです。

若年者の保険利用は少なく年金生活者の保険利用度は高いのに低保険料だった

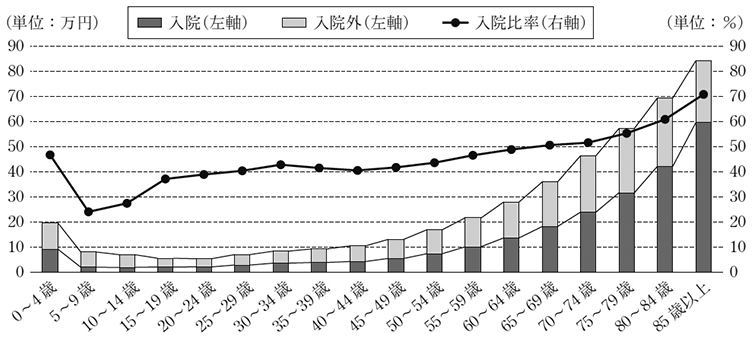

年金生活者にとって、国保の保険料負担は少ない年金の中からですから支出比率は高くなり高負担です。しかしこの負担よりも医療サービスの利用額(医療費の実際の負担額)が大きい可能性が高く、この部分を厚労省データを会計検査院がグラフ化しています。

平成29年度ですが「国民医療費」について年代階層別の利用料金をみると、明らかに若年層の利用は少なく高齢者の利用は高くなっていることが分かります。

年金生活者の多くは65歳以上の高齢者です。高齢になると、慢性疾患(糖尿病、高血圧など)や加齢に伴う病気の治療が増えるため、医療機関を利用する頻度が高まります。

また高齢者は入院、手術、投薬の頻度が増えるため、個人が利用する医療費の総額が現役世代よりも高くなるという傾向があります。

このグラフを見てみると50代後半から医療利用が高まり、入院利用も増加し続けて65歳近くではひとり50万円近くを利用しています。この自己負担を3割負担だとすれば、年間15万円程度ですが、年金生活者でしたら1ヶ月分以上の支出に該当する人も多いでしょう。

また85歳以上ともなれば入院も増えますが、ほとんどが年金のみの生活者となります。現在の制度負担は所得に応じて1割~現役並み所得3割負担となっていますが1-2割負担がほとんどです。

ただし市町村民税課税所得が145万円以上の70歳以上75歳未満の国保被保険者及びその被保険者と同一世帯に属する70歳以上75歳未満の国保被保険者は現役並みの負担とされ、 自己負担割合は3割負担などとなっています。

ほとんどの年金生活者はそこまでの所得はなく、医療利用に見合った保険料を支払っているとはいえません。85歳以上の医療費利用額は年間90万円近くにもなっていますから、現役世代の負担が国保ではどうしても大きくなってしまうのが実態です。

年金生活の高齢者からすると少ない保険料負担で大きな安心が受けられるというわけで負担率は高いものの、とてもお得な保険料だといえるのではないでしょうか。

まとめ 国保は会社と折半でなく全額負担だが、年金生活者にとっては

国保は、年金生活者にとって重要な社会的セーフティネットであり、多くの意味で「味方」だと言えます。ただし、国保自体は既に赤字となっており、収支は今後も少子高齢化を考えると運営には厳しいものがあります。

どうしても加入者の特性と会社折半がないという国保の制度設計を考えると高額な保険料になりがちな国保なのです。

年金生活者にとっては負担免除もあるものの、年金のひと月分以上の負担となるケースもあり、負担率は高いものです。ただしセーフティネットとして医療負担は、それ以上の恩恵があることを考えるとそのメリットは大きなものになります。

国保の保険料が高いと感じる主な原因は以下の通りでした。

- 高齢者が多く、医療費が増加。85歳以上では90万円近い医療費が発生。

- 所得の低い加入者が多く、所得割だけでは賄いきれない。年金生活者と低所得層が多い。

- 均等割・平等割が定額負担で、多人数世帯や低所得者層への負担が重い。会社折半もない。

- 自治体ごとの運営が地域差を生んでいる。地域による明暗あり。

- 国庫負担や公費が十分でなく、保険料にしわ寄せがきている。実際は組合健保からも実質支援金があるが不足している。

制度設計からすれば、当初高齢者が少なかった時に機能した国保でしたが、時代の流れと共に高齢化・年金生活者が増加してしまい制度的に成り立たなくなってきているのが実情です。

国保は負担が高いものの、それでも収支は厳しく赤字補填が続いています。そんな中で所得見直しやジェネリック医薬品の利用と様々な改革がされていますが、医療費の削減よりも高齢者が増加し続けているのが実情です。

年金生活者にとっては、セーフティネットともいえる国保ですから国や自治体の補助金を増やして、国保財源を安定化させる必要が出てきそうです。また利用者側も不要な受診や重複受診を防止する取り組みが必要になる時代がきています。

社会保険料負担が増額しこれ以上の負担を若年層に求めないためにも、このふたつの課題を乗り越えて持続継続化できる健康保険制度は必要でしょう。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 保険の価値の” キホン “知っていますか【下町FPプログBlog】

独立系FP解説 保険の価値の” キホン “知っていますか【下町FPプログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】  独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】  独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】関連記事

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

- 独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

- 独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】