独立系FP解説 経済的自立FIRE ㊲配当拡大ステージ リスクを取り過ぎない債券投資の魅力【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊲配当拡大ステージ リスクを取り過ぎない債券投資の魅力

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 債券投資はFIREに馴染まないのか?

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIREを選択する中で年間400万円の生活費の確保を運用で成し遂げるには、4%以上の利回り確保でも1億円以上の資産運用資金の必要がありそうです。

簡単に考えると資産1億円を運用するためには、緊急予備資金や使途明確な資金以外を投資に回す必要があります。またインフレにも備えなければなりません。

前回のFIREブログ講座 インフレに負けない資産運用を解説

現実はもう少しハードルは高く、1億円の運用資産を5%の配当運用で廻して約20%の利益課税を差引くと、やっと4%の実利回りになります。

実質4%のハードルは、思った以上に高いのですが、チャレンジのし甲斐はあります。

この配当資産フローで得られる利益が年間400万円ですので、生活費としてはある程度安定できる資産ステージは1億円前後とされる記事が多いのでしょう。

僕が提唱するステージは、一般のFIREで言われている投資信託や株を年間4%を売却して生活するスタイルではなく、売却を伴わない配当生活です。

債券投資という選択

今まで、個別株・投資信託・ETF・上場インフラファンドと説明・紹介してきました。どれもFIREに一歩近づける金融商品です。

これを複利にして育てる、その後インカム資産にスイッチングすることでFIRE実現のステージに到達することが出来るでしょう。

このシリーズは、年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今回からは余り馴染みがないと思いますが、FIREにおける債券投資の活用について考えてみたいと思います。

債券とは、借金の証文みたいなもので、基本的には約束した期間お金を借りて、利金を支払うものです。クラウドファンディングのソーシャルレンディングにも似ていますね。ただし、株式と違って、約束された安定利回りが魅力です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

まずは、債券投資のポイントを整理

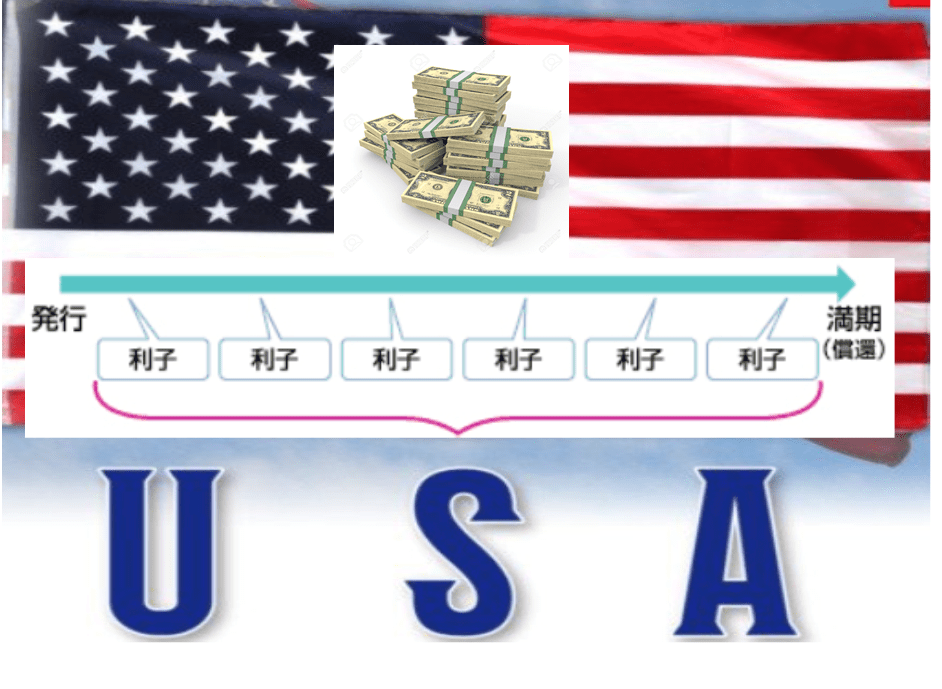

債券は、お金を借りたい国や企業が発行する借用書のようなものです。お金を必要としている国や地方公共団体、企業などが発行体となり、投資家からお金を借りる仕組みです。投資家は、発行体の信用度を計り投資をします。

投資家は、あらかじめ決められた期間、お金を提供する代わりに、半年に1回とか元々割り引かれた価格で債券を購入することができて、決められた満期まで運用されます。

債券は市場では、新発債という新規債券と既発債として販売されており、既発債は中古のようなものですが途中で売却したものを購入することもできます。

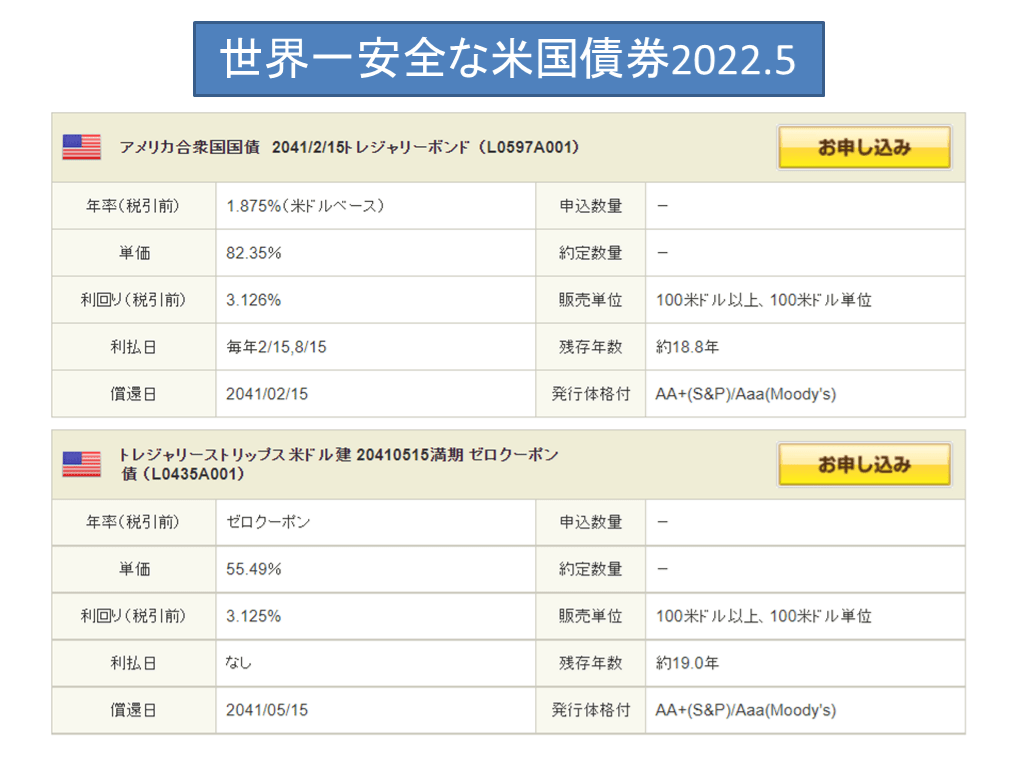

また満期まで保有・運用すれば元本の返済、または割引債ならば割引前の額面のお金を受け取ることもできます。また人気の米国債は、私たち日本人は既発債として購入する形となります。

発行体の債券金利は、市場での長期国債のレートが基準となり、発行体のリスクに応じた利回りになる事が多く、発行体自体も安定性を客観的に測るための格付けを取得しているケースがほとんどです。

調達金利は、発行体の格付け・金利の動向・運用期間など、いくつかを勘案して発行利回りが決まります。また、既発債でもこれと同様の基準で購入す利回りが日々変動します。

良い点は、株式の高配当銘柄と違って利率が決定しており、破たんさえしなければ元本保証だという事であり、比較的安定しているものが多いことです。

日本国債の活用

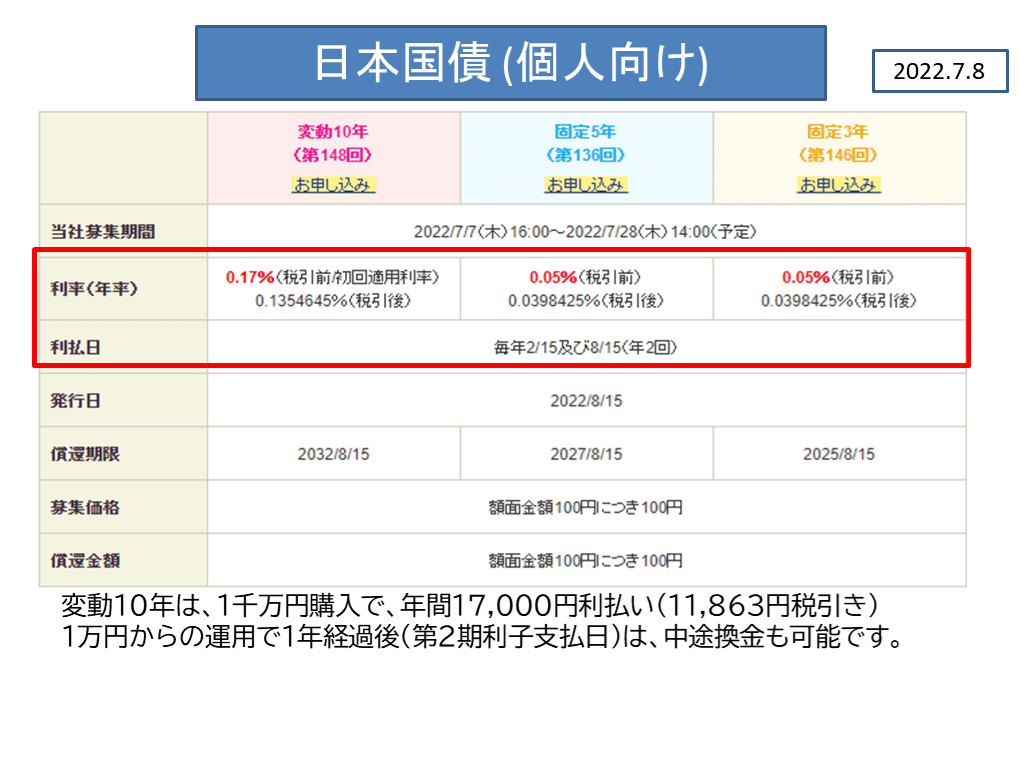

今回の解説では、日本で発行される国債・社債の話は除外して、外国債券の解説をします。なぜなら日本の現在の個人向け国債の条件では、FIREに近づくことはできないくらい低利率だからです。

その前に日本の個人向け国債の種類は下の一覧表を参照ください。

ただし一点、日本国債の表の一番左の変動10年利率変動国債には、注目です。これは、インフレの度合いによって利率が変動する国債です。大きなリスクは取れない目的資金の置き場所としては適しています。

もちろん一部の地方銀行などでも、もう少し高い金利はありますが、変動10年国債はインフレに負けないという点では推奨できるお金の置き場だと覚えておきましょう。

外国債券の魅力

今回は、FIREでの外国債券の活用がテーマです。特に利回りと米国の成長性の高い人気の通貨、ドル建ての債券についてFIREでの活用を解説をしていきます。

それは、新興国の債券は、金利が高くてもカントーリスクも高く、投資不適格でと考えており、FIREの対象から外しています。

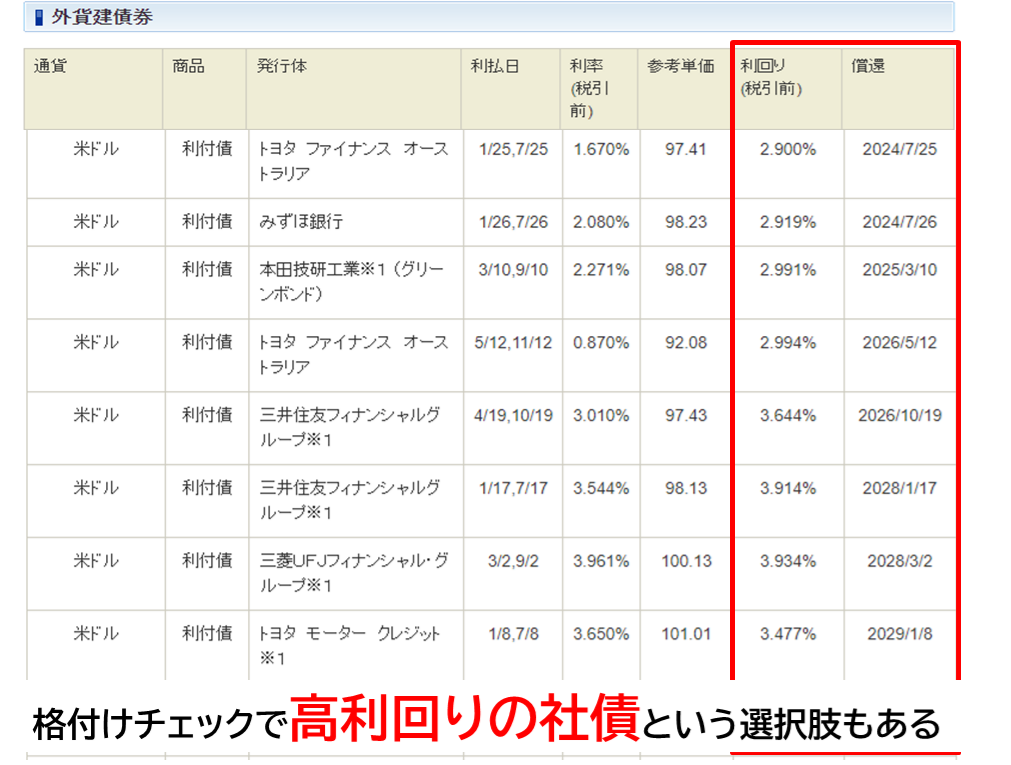

逆に米国などは、米国国債も優良な投資先ですし、投資適格のドル建て社債(アップル社・スターバックス社・コカ・コーラ社・本田・トヨタ・三菱FG・三井FG・オリックス・トヨタ)などの格付けの高い社債が多くあり魅力的です。

米国は、経済が最も強い国とされる通貨の発行社債であり、将来更なるドル高・円安を期待するならば、ドル建て債券が狙い目・安心でしょう。

また今、金利も上がってきている中、米国債券への投資タイミングの到来だといえるからです。

外国債券、米国という選択肢は株式とも同じ理由

米国債券の環境変化

今、米国の金利は高いインフレと経済の回復が進行して過熱気味であり、ゼロ金利を早急に上げて金利正常化に動いています。

その為、株価も軟調になっていますが、景気がよい時にしかできない金利の正常化に米国は舵を切りました。(2022年初頭)

インフレ率は高止まりしており、経済を冷やす意味でも急速に米国中央銀行のFRBはFF金利の上昇対策の実施と共にコロナで購入した大量保有している債券の償却も検討しています。

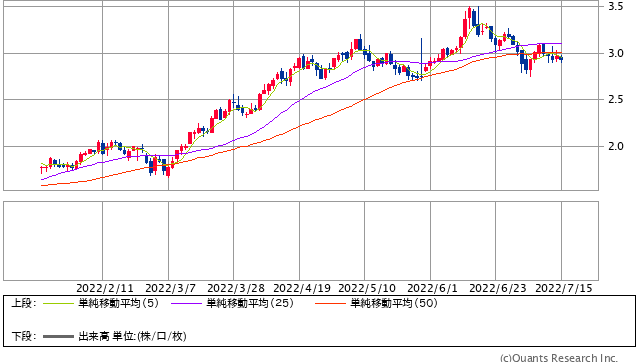

米国国債 10年債の金利推移 2-7月

米国国債 30年債の10年間の推移 2012-2022

現在、債券の中で世界一安全と言われている米国債券の金利(既発債)は、久々に3%を上回ってきています。

2022-2023年に掛けて、経済を睨みながらの金利上昇が続きそうです。大きな景気後退は避けたいのでしょうが、インフレ対策が優先している状況です。

2022年の年内には10年物でも2.75-3.25%、その後は最大でも3.50-4.00%まで拡大する余地がありそうな環境であり、債券の買い場の到来ともいえます。

過去ブログ講座 金利上昇はある意味債券投資のチャンスなのか?

例えばFIREに向けいている投資先とすれば、米国債よりは利回りの高い社債になるでしょう。たとえばこんな企業の既発債が比較的高い金利で購入することが出来るのです。

この表は少し前の情報ですが、現在は4%利回りの社債も多く散見される状況です。外国通貨建ての国債・社債ですから確実な金利が約束されていますが、その時の為替レートは償還される時にしか分かりません。

ドルで償還されてもしばらく大丈夫、円安到来を待てる人や償還されたドルを使って株式などへ再投資ができる人は、さらに成功の確率の高い運用だといえます。

FIREで少なくとも4%の安定利回りを確保したい人には、余力があれば現在の債券環境は、有望な投資先といえるでしょう。

外貨での元本保証と為替リスクでFIREステージ

経済的自立FIREは、生活費を運用資産から捻出するのが基本です。もちろん敢えてリタイアする必要はないのですが、インカムゲインが月20万円を超えてくると、経済的な余裕や再投資による資産拡大が複利的に進むのも事実です。

週刊エコノミストへ誌へ筆者が寄稿した記事

金融機関で債券が推奨されない理由

債券投資は、株式や投資信託のような資産の急成長などは、ドル建ての投資適格債券では実は狙えません。また、金融機関でも債券型の投資信託の斡旋はあっても、債券自体を勧められるのはレアなケースだと思います。

これは何故なのでしょうか?

ひとつには、債券は利回りが確定した投資なので、保有後の売買をほとんど伴いません。つまり買ったらそれっきりです。

金融機関には購入時の手数料しか入りませんから、あまり売りたがりません。債券投資信託でしたら、日々信託報酬も入りまし、定期的な買い増し時の販売手数料も期待できます。

リスクを取り過ぎない投資のチャンスは短い

債券メインの投資家からみれば、株式で大きなリスクをとってハラハラドキドキする投資家は、リスクを取りすぎだと移っている筈です。

また、株式と債券を持つと資産分散がされてリスクが緩和されるのは、多くの人が聞いたことがあるでしょう。

債券をFIREのツールに使わない手はありません。

ただし、4%の投資適格の社債が買えるタイミングは、限られています。

一番良いタイミングは円高で金利高ですが、そんなタイミングはめったに訪れないのです。ですから円安の今、好利回りの債券をFIREのアセットに加えるのは、FIRE自体を安定させる効果が出せると考えています。

外国債券は多くの証券会社で販売していますが、個人的にはSBI証券が在庫が豊富です。私のコンサルを受けた方が、楽天証券やマネックス証券をお持ちでしたが、残念ながら選択できるほど在庫がなかったと嘆いていました。

次回は、債券でもETFという手段がよくトリニティスタディのFIREの記事で取り上げられていますので、債券と投信(ETF)との違いについて改めて考えてみたいと思います。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】