独立系FP解説 金利上昇は債券投資のある意味チャンスなのか【下町FPブログBlog】

新着FPブログ講座

検索は

金利上昇は債券投資のある意味チャンスなのか

米国を含むアフターコロナへの景気回復期待がインフレを底上げしており、世界的に金利上昇が起こっています。

一般的にはインフレの好循環とは2%の物価上昇とそれと連動した雇用の拡大、給与の上昇、金利の調整拡大といった流れが良循環モデルだと考えられます。

金利が上がると定期預金の金利も連動して上がります。住宅ローンの金利も上がります。

企業の事業資金の借り入れや発行する社債の金利もそれ以上に上がっていきます。

株式と債券は共に持つ事でリスクが軽減できると言われています。本当なのか、大きな勘違いがないのかを検証してみましょう。

独立系FPブログを通じて、資産運用のポイントを整理、メールや個別面談で確かな資産形成のステップを歩んでみませんか?

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 【まず基本をおさらい】金利上昇と株式、債券の価格変動

老後2000万円問題、年金の不足をインカムゲインで補填する。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的な資産形成=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間429万円インカムゲイン獲得』過去の2021年運用の総括

![]()

これら売買を伴わないインカムゲインポジションの構築は、保有しているだけで分配金が得られる運用方法です。

僕もこの記事の内容からさらに進化増額してリートやインフラファンドから年間100万円のインカムを貰い続けています。正しくポジションを管理すれば第2の年金的な運用分配金の受取りが可能なことを長期で実感しています。

また、現在保有している現物不動産は株式や債券とも違う値動きをしますし、現物資産はインフレに強いという側面もあり、インカム株式・ドル建て債券・ドル建てETF・現物不動産をコアにした4分散投資は、リターンを確保しながらも、ボラティリティとなる変動幅を抑えることができる有効な運用法だと感じています。

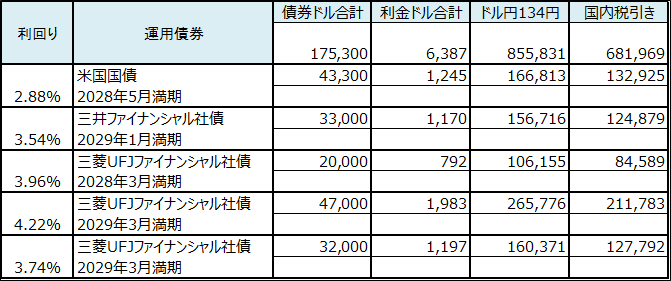

そんな中で債券はリート等は別に年間約80万円(税引き前)の利金を受け取るポジションを作っています。具体的には米国国債と三井・三菱系列のドル建て債券、米国債券ETFの代表格であるBNDに投資をしています。

債券投資ポジション紹介(生債券)

※このポジションで年間5,089ドルの利金が確定しており、毎月支払われています。これが債券の魅力です。

債券ETFポジション紹介

バンガード・トータル・ボンドマーケットETF

投資適格の米国公債の幅広いパフォーマンスを測定するブルームバーグ総合債券指数に投資をするETFです。

2022年6月直近の利回り2.37%(毎月分配) 3年間トータルリターン-1.08%

現物の債券投資の良いところは購入時の市場環境に対応した利回りで購入できる点です。

利回りは約束されておlり、ほとんどの債券より年間2回の利金が入金されてきます。そして債券の満期時には、投資元本が返却されるという仕組みです。

生の債券は途中で売却しなければ、利金を得ながらも元本は確保される仕組みです。

一方、ETFの債券の代表BNDは、分配金の原資は構成する債券の利金からの分配金であり、毎月分配される仕組みです。

ただし、これらは国内の毎月分配型投資信託とは異なり、元本のタコ足配当でない純粋な利金のみからの分配ETFですから、ある意味安心なファンドだともいえます。

ETFの債券には満期はなく、日々の価格変動の影響を受けながら、定期的な分配金を得る仕組みです。

このふたつは債券がベースですが、運用法や性格は似て非なるものですから理解が必要です。

あなたのお金の心配を解消してマネー・ストレスフリーを支援する下町FPの横谷です。インフレが世界的に加速しています。

対応策は金利を上げることがセオリーです。金利が上がると私たちの運用や債券投資はどうすべきなのでしょうか?

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

日々の物価高とインフレの加速、円安の要因を考える

簡単なインフレのメカニズムを整理してみましょう。

インフレのメカニズムについて

アフターコロナで景気回復期待

⇒

雇用回復で労働者の争奪戦(人手不足)

⇒

給与を上げて人を確保

⇒

収入が増えて購買力が上がる

⇒

モノが売れ需要が拡大、消費が上向く

⇒

供給不足で価格が上がる

⇒

価格を上げても売れる状況に

⇒

生産や供給改善の設備投信が増加

⇒

働き手が増える(仕事の増加)

⇒

景気がさらに良くなる

⇒

更に給料が上がる

通常のインフレは、景気の好循環が起きているときに発生するのがセオリーです。

米国のインフレは1年で10%を超えてきています。しかし、コロナでレイオフされた労働者が職場に帰ってきておらず、賃金も上げて人の確保をしなくてはならない状況のようです。

アフターコロナでの景気回復や落ち込んでいた個人消費の回復からの反動的ならば、一過性のインフレだと言われていました。

米国中央銀行のFRBもそう読んでいた節がありました。しかし中国のゼロコロナ政策の継続やウクライナでの戦争は、食料だけでなくエネルギー問題までも引き起こし、コントロールが効かない状況が発現しているようです。

私たちの生活も身近な食料品や生活必需品などの値上げ、電力値上げや外食・油・小麦と次々と値上げのニュースをよく耳にする状況になっています。

私たちの生活に関わる身の回りの物の多くは、実は海外から輸入されていたり、原材料が輸入品であるものが多く、海外での物価上昇が日本の物価上昇を直撃しています。

日本では、円で私たちは暮らしていますから、為替の影響を感じにくいと思います。しかし、多くのモノを輸入している日本では、為替の影響を大きく受けます。

例えば2018年から6月のドル円為替を見てみると、2018年111.89円、2019年107.88円、2020年107.68円、2021年110.9円、2022年5月は128.73円、そして6月にはついに136円の円安に移行しています。

この円安は、円の価値の値下がりですから同じ円で購入できる量が減ります。同じ量を輸入しようとすれば、より多くのお金が掛かり、輸入価格が押し上がる仕組みです。

この為替の急変の背景には、欧米の中央銀行がインフレ抑制に向けて金融引き締めや金利正常化を急ぐのに対し、日本銀行は今まで通りの大規模な金融緩和を継続する姿勢を示しており、日本だけの金融政策の異常性の違いが意識されて円が売られやすい状況が続いているからだとも言われています。

米国FRBだけではなく、世界の中央銀行は金利を上げ始めています。米国、カナダ、豪州、マレーシア、EC諸国も金利上昇に向かっています。

日本の金利はゼロ金利政策を堅持しており、事実上の上限として0.25%程度に抑えるように無制限に日銀が『指値オペ』を実施、債券購入にて国内利回りをコントロールする特異な状況が続いています。

年明けにはおよそ1%前後でした日米の金利差は、およそ3%と3倍に広がっている形となり、今後より一層金利が上がり利回りが見込めるドルを買って、円を売る動きにもつながってきます。

この辺りは、円だけを持つリスクを多くの日本人が受けているといえそうです。

日銀にも言い分があります。金利を上げるとただでさえ脆弱な日本の経済が腰折れしてしまう懸念が本当にあるのです。経済は思ったほど、強くありません。

その上、賃金も上がっていませんので、世界と事情が相当違います。景気の過熱による最初に取り上げたインフレタイプ環境に日本がいないことも影響しているのも事実です。

そして異次元緩和の中で、日銀が買い続けている日本国債にも深刻な問題が内在しています。2021年に大和総研が、もし日本の金利が上がったら国債の利払いはどうなるのかをレポートしています。

その話では、内閣府試算には成長実現ケース(潜在成長率が2%程度、消費者物価が前年度比+2%)とベースラインケース(潜在成長率が1%程度、消費者物価が前年度比0%台後半)での2つのケースを試算していました。

いずれのケースでも国債の利払い費は、当面減少が続くようになっていましたが、2020年代後半の金利上昇に伴い徐々に利払いが増加していくとの試算でした。そして2030年度に10年国債利回りが1.4%になるベースラインケースになると、日銀の利払い費は9兆円台半ばとなる見通しとなっています。

2030年度に10年国債利回りが2.7%に上昇する成長実現ケースでは、利払い費はなんと13兆円程度に急増するとされていました。もちろん、経済成長があれば利払い費の増加以上に税収が増えますから良循環も期待できます。

しかし現在の環境下のような状況で、もし金利を上げれば経済があまり成長せずに十分な税収が見込めず、利払い費の増加で財政が大きく圧迫されることが予測されており、『量的緩和の継続』しか選択肢がないのが実情だと思われるのです。

それを見越しての円売りドル買い、円売り外貨買いが更なる円安を誘発しているといえそうです。

もう一度金利と株価、債券の基本を整理すると

基本的な金利と債券や株式の値動きについて整理してみましょう。

債券は、発行された時には金利が決められており、定期的に利金が支払われたり、満期になると元本が返却されます。

しかし債券の価格は、途中で売買すると市場金利の動向により日々変動して、価格の変動に伴って投資利回りが変わる仕組みになっているのです。

債券は、一般的に金利が上昇すると魅力が減退して市場価格が下がり、逆に金利が低下すると価格が上がるといった特徴があります。

実は、債券と株式の価格には相関関係があるとされています。

実は株価と金利には密接な関係があり、一般的に、長期金利が下落した場合には株価は上昇すると言われています。

例えば長期金利が4%から0.5%に徐々に下落している時、投資家は、預金などに預けておくよりも株式に投資を行った方が有利だと考えます。企業の資金調達も楽になるからです。

したがって長期金利が下落してゆく段階では、株価は先行して上昇します。

一方、長期金利が上昇していく場面では、リスクの大きい株式投資よりも銀行などに定期預金を行った方が安定しており、確実に利益が出ると考えて株式が売却されて価格が下落するのです。

今は、世界的な金利上昇局面です。長期金利の上昇が見込まれる今は、株式が売られる場面が先行するのです。このように債券と株式の値動きには一定の相関性があります。

ここまでのまとめ

一般的に債券価格が上がると株価は下がり、債券価格が下がると株価は上がると言われています。

これは、景気の循環関係でも説明できるでしょう。

債券投資には、冒頭説明した生債券(既発債など)とそれらを集めたETFのふたつがあります。

よく株式と債券を持つと相関関係からリターンはマイルドながら、投資の確実性が増すとされているのはそのためです。

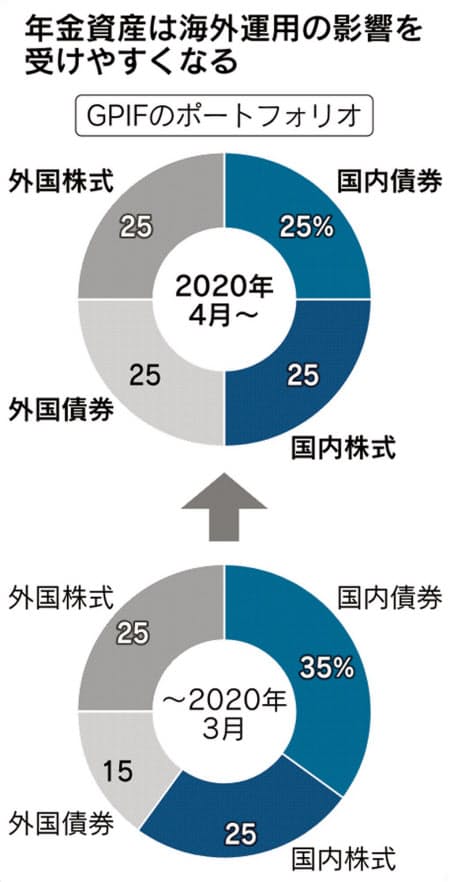

この運用でよく引き合いに出されるのが、GPIF(年金積立金管理運用独立法人)の運用です。

GPIFは、2001年からテキストに出てくるようなバランスファンド運用を行っています。株式と債券を50%づつ、国内と海外をさらに半分、25%づつを運用しています。

こういった株式と債券の特性を活かして運用するスタイルをバランス型の運用と言います。

バランス型の運用は、さまざまな投資対象に分散投資し、基本的な組み入れ比率(バランス)を維持しつつ運用する方法てす。ただし、お互いリターンの出る時に利益と損益を相殺してしまうという矛盾も実は抱えています。

金利上昇時の生債券の買い時と債券ETFの運用について

債券にはいくつか種類があり発行体による分類がひとつ、例えば国が発行する「国債」、自治体が発行する「地方債」、それと企業によって発行される「社債」に分けられます。

もうひとつは、債券の利息支払いの有無によって、「利付債」と「割引債(ゼロクーポン)」にも分けられます。

債券投資では、発行体の格付けなどによっても利回りが違ってきます。

米国国債よりはアップルやフォード、スターバックスやアマゾンやシティグループの発行金利は高くなります。

そこで冒頭のこれらの生の債券と債券ETFとの投資や運用のタイミングの違いについて触れておきたいと思います。

先程説明した外国債券のいろいろは、為替変動の影響を無視すれば、これら生の債券購入は中途で売却しない限り、購入時にリターンがいくらか約束されているのです。

一方、債券ETFの場合は日々、景気や金利の影響を日々受けるので、生債券と違って事前にリターンがいくらになるのかはわかりません。

したがって、定期的な利金を得る手段は同じでも、満期と言ったものがなく日々価格も変動していくのです。

ですからマーケットの影響は生の債券以外は日々価格変動しているという形で、影響を受けてしまいます。もちろん生の債券も満期をまた巣瀬に打った瞬間に金利や市場変化の影響を受けてしまうので売却には注意が必要です。

今、米国では金利が上昇しており、更に金利が年末から来年にかけて上がると予測されています。

これは、インフレを抑え込むためです。先ほどの理屈から言えば、株価は先を読んで下がり続けます。逆に金利は上がり続けています。

生債券の金利もそれに連動して上昇を続けています。しかし、債券ETFの価格は金利の上昇によって魅力が減り、より高い利回りを要求されるために価格は株式同様に下落しています。

この辺の理解を進めないと分散投資をしても市場の変動に巻き込まれてしまうでしょう。

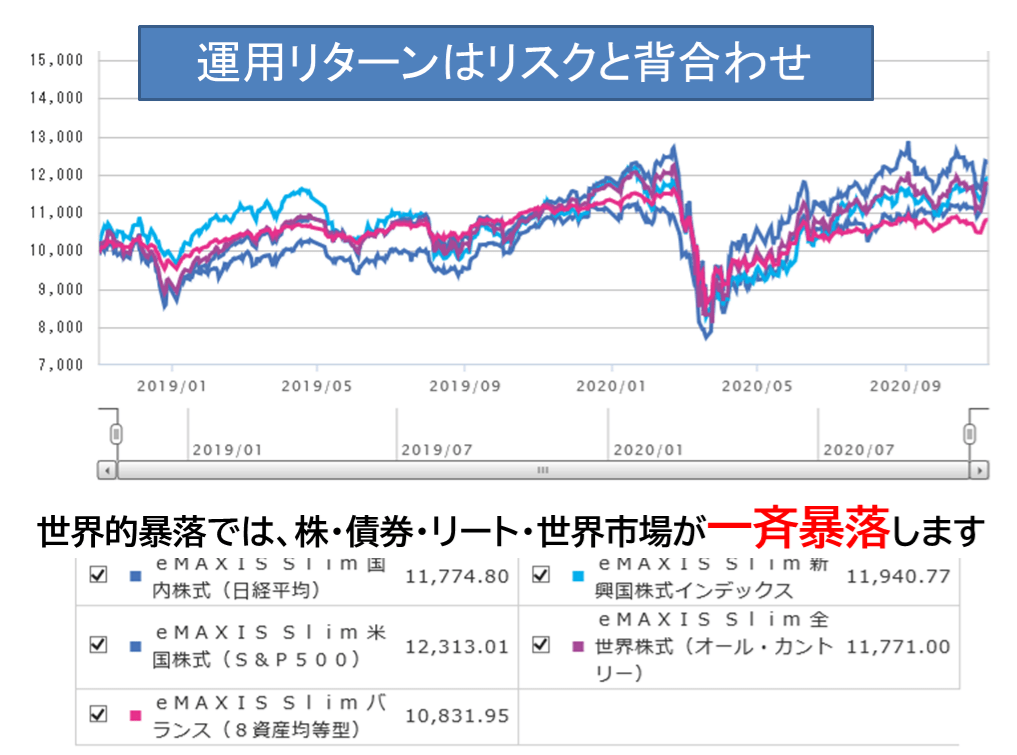

このチャートをみて下さい。

2020年3月に全世界がコロナの感染に怯えて株価が暴落したタイミングの複合チャートです。このケースでは、eMAXIS Slim株式と債券の値動きを表したものです。

このような世界的な暴落が発生すると、株式や債券の市場での売買価格は逆相関どころか正相関になってしまうのです。この辺りが投信・ETFの株式・債券の運用の誤解ともいえる部分です。

一方、生の債券は暴落が発生しても、発行から償還まで保有していれば、基本的には元本が毀損せずに戻ってきます。保有時の利益は売却ではなく保有によるインカムゲインである利子がベースになります。

したがってWEBの記事などを読んで、株式と債券ETFの双方を保有している方には、金利上昇時は全ての価格が下がる状況になっている方もいらっしゃると思います。

その場合は、金利が上がりきった状態での買い増しがホールド戦略として有効でしょう。

今日のテーマのまとめ (個人的意見)

・債券、とりわけ米国ドル建て債券は、政策金利が上がり切る少し前がピークです。生債券はそろそろ買いだと思われます。

・外国債券は、金利と為替が関係しますから高金利の円高がベストです。しかし、そんな事態はめったに起こりません。

・債券ETFは、金利先高を受けて価格は下落し続けています。債券価格が落ちきる前後まで、もうしばらく待ったほうが良いと考えます。

・金利上昇幅が見えて価格の下落が収まった時が、債券ETFの買い時です。BNDだけでなく、長期国債債券のTLT、投資適格社債のPFFなども買い時になるでしょう。

これから債券を買おうとしている方は、まずはは生債券投資からが良いと思います。

米国などの金利の上昇の頭打ちが見えだした時に生債券を購入すれば、最も利回り高いゾーンで10年、20年と長期固定金利で利金を受け取ったり育てたり、保有することが出来るでしょう。

株式投信や債券ETFには、価格の上下が常にあり売買益が利益の中心となり、償還がないため元本が毀損することもあれば、大きく儲けることもできるのです。価格が安定するタイミングを待ちましょう。

この債券と株式の相関関係や生債券と債券ETFの違いを理解して、分散投資をすれば、リターンを確保したリスクを抑えた投資をすることができるでしょう。

債券、株式の特性をよく理解して、自分に合った商品を選択して運用するようにしてください。

これらの運用スタイルがあなたに合致しているかは、実は商品を買うだけでは分からないのをご存知でしたか?

FPが作るライフプランは、将来の人生の収支を歳出して『どこレベルの運用をすべきか』『する必要がないのか』をプランニングや提案にて明確にすることが出来ます。

資産運用のスタートには、ライフプランニング作成をご検討ください。あなたの未来の羅針盤づくりのサポートを非販売のコンサル専門のFPが伴走いたします。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 超円安の到来予感!!? 分散運用の成果【下町FPブログBlog】

独立系FP解説 超円安の到来予感!!? 分散運用の成果【下町FPブログBlog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】