資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーです。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 日本人の平均金融資産額は400-500万円となっている

私も資産運用の中で実現している『FIREの実現!! 年間400万円超えインカムゲイン獲得』についてのシリーズはここから。(全50講座)

これから資産を増やしたい方に向いている『少額非課税制度NISA』を賢く使って、資産形成を実現するブログ講座シリーズはここから。(全50講座)

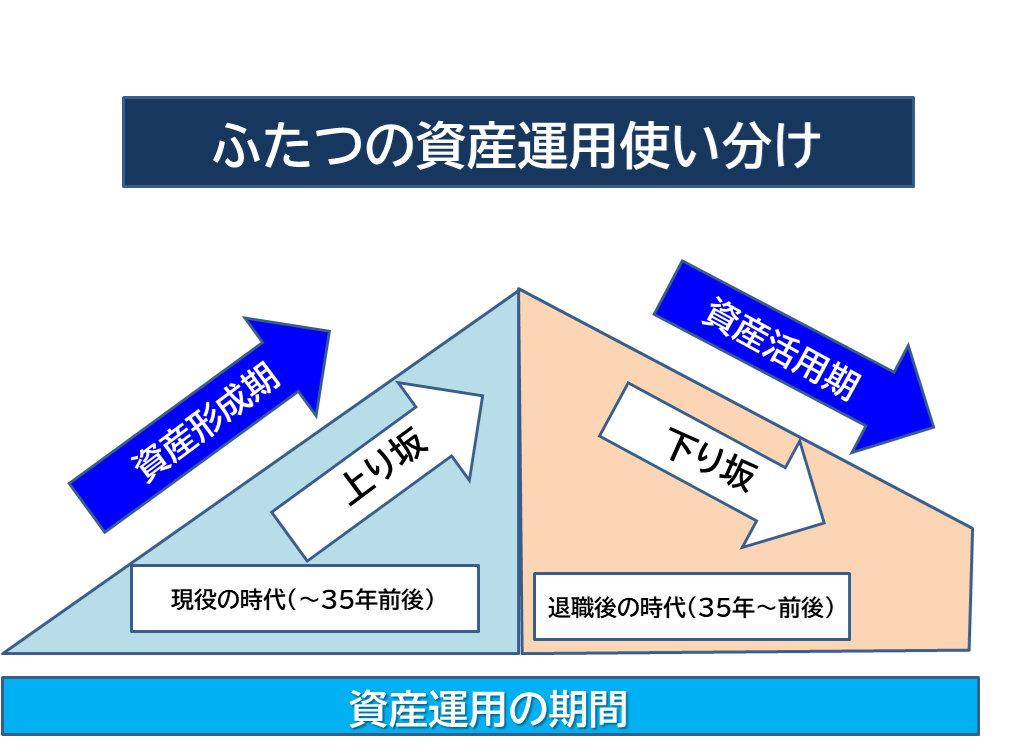

資産運用にはまったく異なるふたつの方法が存在しています。

どんな違いか

・資産形成は、自身の資産を拡大する局面で行なう資産運用のことです。

・資産活用は運用をしながら自身の資産を活かして豊かな生活を目指す資産運用のことです。

この二つの違いをこのブログ講座で理解できます。

当事務所は経済的自由を狙うFIREを狙っている方やこれからNISAなどの資産形成に取り組まれる方のご相談が多いのですが、資産運用は始めるのも終わらせるのも結構皆さん苦労されているようです。

その中でも資産運用に対してのスタンスがまだ決められなく迷っている方やご自身の目指すファイナンシャルゴールが決まらず、やみくもに運用を見よう見真似で始めたものの、運用への不安感からFPへの相談を申し込まれる方が多いと感じています。

資産運用に対してのスタンスを決めることが、資産形成にはとても大事であり、ファイナンシャルゴールとして『何の目的で』『いつごろまでに』『いくらをゴールに』などを決めることを設定する事やそれに対して『どんな運用方法で』を検討し、これに加えて実際のシミュレーションをされることをお勧めしています。

これをライフプラン・マネープランと言います。

とても資産管理には重要なものです。

ライフプランは別名マネープランともいい、これを作ることで資産形成の計画性が高まることをご存知ですか?

年齢にもよりますが、日本人の統計的なデータによれぱ金融資産保有額の中央値はザックリ400-500万円であり、このゾーンの方でご自身のライフプランを持っている方はよくても3割程度です。逆にいわば7割の方はライフプランを持っていません。

ライフプランという言葉を聞いたことがない、よく分からない、作っていないのが実態なのでしょう。資産運用をするための投資信託選びやNISAやiDeCoには大きな関心を持っているにも関わらず、ライフプラン・マネープラン作っていないのです。

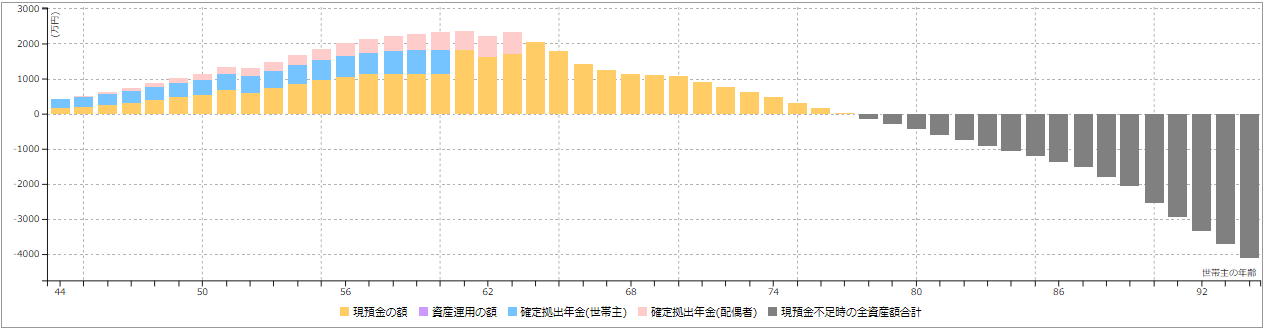

ライフプランの一例 お金の将来可視化

ライフプランを知っている方のみが、粛々と描いた資産形成をされているという事です。ライフプランはお金を増やすにはとても有効なツールであり、どう考えてもこの7割の方は不利な立場で資産形成をされているといえます。

資産運用に関心を持ち『もっとお金を増やしたい』のにも関わらず『ライフプランは作らない』のは矛盾しているともいえそうです。もちろん日々の収支を捉えて着実にお金が増えているとお考えの方もいるとは思います。

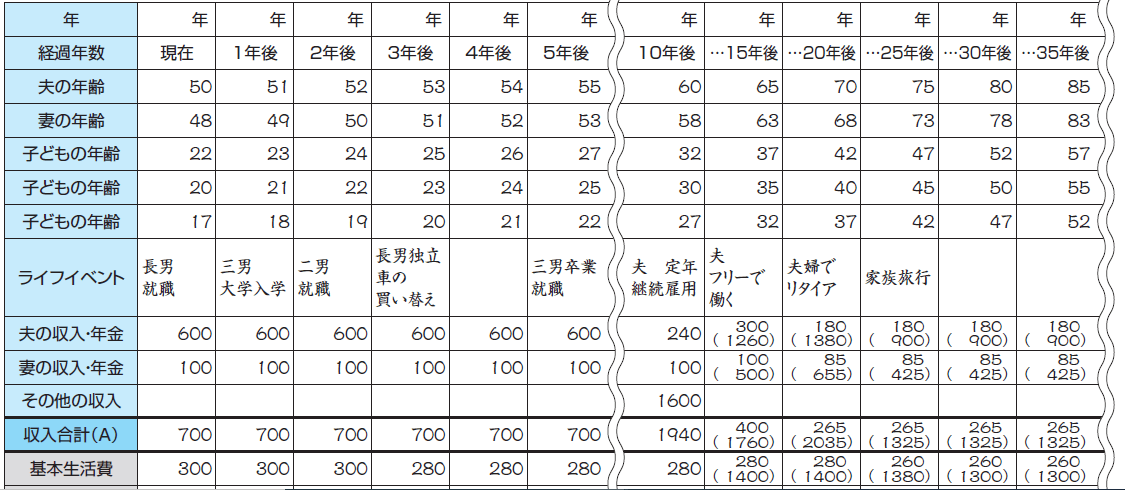

キャッシュフロー表

しかし、それは現在のご自身の資産であり、20年後、30年後、40年後の姿を想定している訳ではないでしょう。それでも40代で資産が700万円前後の方は、順調にお金が増えているのかもしれませんが、将来を見通している訳ではないのです。

将来想定される人生の収入や支出予測を現在の資産を加味してライフプランでシミュレーションしたところ、老後資産が不足してしまい『老後破たん』してしまった試算パターンを何度も見てきました。時間を味方に付けて、早く対策を打つことが重要です。

一方、長期的なビジョンを持って資産運用されている方は、ファイナンシャルゴールを持っていますから着実に資産が拡大していくものです。これらマネープランよって人生での金融資産保有は実は何百万円どころか何千万円も違ってくるのを私たちFPは知っています。

皆さんにもライフプランを持ち、資産形成の方法を理解して『資産形成』や『資産活用』を使い分け、”今のフェイズ”を捉えて資産運用をされることをお勧めします。お金を持っている方はもっと増えますし、これからスタートされる方も確実性が増すのは言うまでもありません。

今日はこの資産運用のステージにはふたつあることを理解することが資産形成の入口になりますので、『資産形成』と『資産活用』のふたつの違いについてブログ講座で解説します。

大前提! 資産運用は何のためにやるのかを理解することはとても大事です

資産運用の目的とは一体何なのでしょうか?

何となく昔から親から『貯金をしなさい』と言われていたから少しずつでも貯めている。

あるいは『少し貯金が増えたから定期預金や投資信託を買い始めた』

『お金がないと将来、困りそうだから』 では一体その将来とはいつのことかと聞けば、『何となく・・・』

資産運用をご自身で整理してからスタートすることが資産形成には大切です

資産運用とは、『ご自身の持っているお金を活用して、効率的に資産を増やす行為』を指し、預貯金とは一般的に言えばお金を蓄えることに重視した行為です。

ではこの資産運用は何のために行うのでしょうか?

いわゆる日頃のお金では間に合わない目的資金を作るためであり、残念ながら銀行の定期預金が多少金利がついた今でも大きく増やすことは出来ない時代が続いています。この持っているお金を活用して、お金に働いてもらい増やそうとするのが資産運用です。

何のための資金づくりなのかを整理すると、何らかの意図した目的資金となる筈です。目的資金の代表格としては、住宅取得や子どもの教育、老後などが代表格になるでしょう。

人生には多くの場面でお金が必要となる場面があります。また、突然の病気や不慮の事故など、想定外の支出も人生の中では発生することもあるでしょう。安全な資産形成にはどうしても時間が必要です。

早い段階で将来を見据えた貯蓄や運用計画を立て、必要と考えられる資金を準備していく道具が『資産運用』です。人生100年時代には、さまざまなライフイベントが待ち受けており、現在のライフスタイルも多様化しています。

最近では2024年には新NISAも始まり、話題を集めています。定年退職金や確定給付企業年金(DB)、企業型確定拠出年金(DC)、個人が運用する個人型確定拠出年金(iDeCo)と老後資産形成の方法も多様化しており、資産運用をしている人は増えています。

まずはライフイベントには『まとまったお金が必要』であり、必要な金融資産を得たるために『資産運用』を行っていると理解しましょう。この資産運用は年齢や環境で実はふたつに分かれています。

このふたつをご自身のライフイベントに照らし合わせて行う事が大事であり、次にこのふたつの資産運用について考えてみたいと思います。

ザックリ! お金を積極的に増やそうとするのが資産形成です

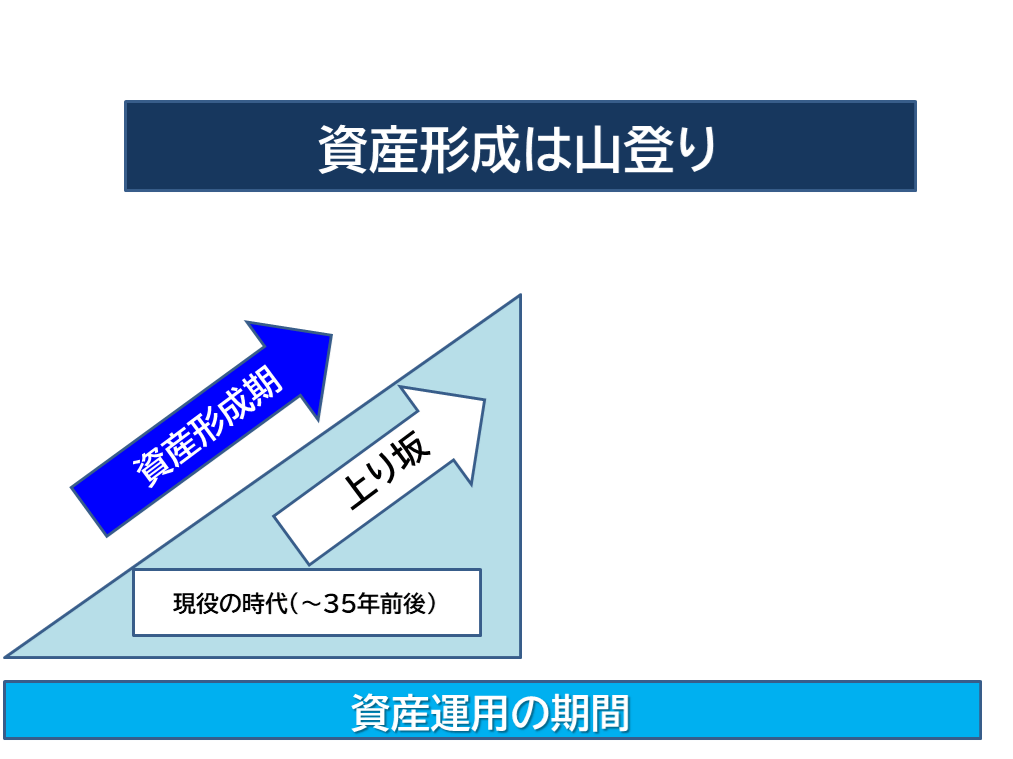

資産形成は実は山登りにとても似ています。ある一定の貯蓄額に到達したら、資産形成を検討すべき段階に入ります。20代前半から働き始めたとすれば貯蓄が徐々にですが増えていきます。

就労期間は働き始めから約35年から40年間だとされており、この期間にさまざまなライフイベントをこなしながら金融資産の拡大を目指すこととなります。

資産運用の方法にはいくつかあります。制度で言えば冒頭に振れた新NISAやiDeCoがあります。これらの多くは株式市場を活用した金融商品による運用が主力の方法になると思います。資産形成の王道について次に考えてみます。

このように限られた40年間程度の間に収入を得て、将来のライフイベント資金を準備することが肝要になります。これは山登りものようにアップダウンを繰り返しながら”頂”を目指すのと似ています。

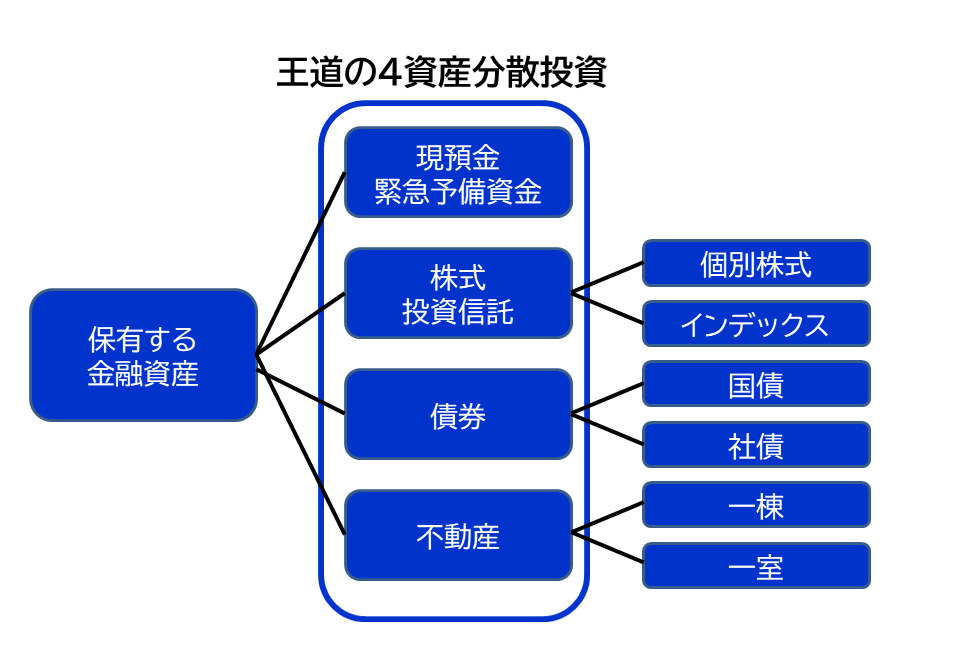

次に下の資産運用の中でも現預金を除く運用先としては、『株式・投資信託』、『債券』、『現物資産(不動産)』の3つが金融資産の代表格になりますが、多くの方の運用先は株式市場活用が資産形成の王道になっているでしょう。

保険はどうか?

と言えば、保険でお金を増やす方法はあまりお勧めできません。保険はあくまで保障商品であり、金融商品ではありません。

保険には保険会社の利益部分が多く占めており、実際の運用先の多くは債券への投資がほとんどです。もし保険のような運用でお金を増やしたいのでしたら、ご自身で外国債券(特に米国長期国債)を買われたほうがよいからです。

これらの金融商品の中でも長期的に効率的な資産形成に向いた金融商品の王道はやはり株式市場の活用です。しかし、特定銘柄の株式を購入する方法はあまりお勧めできません。株式の投資信託、特にインデックスファンドを買うのが妥当解だといえそうです。

特に金融商品は証券会社が手数料や利便性を考えると一択です。特に投資信託や上場投資信託(ETF)の選択肢は銀行などの金融機関の比ではないからです。

インデックスファンドはどうか?

インデックスファンドは特定の市場指数(例:日経225、S&P 500など)に連動するように設計されています。これにより、個別の株式選定のリスクを避けつつ、市場全体の成長を享受することができ、長期的に見ればこれが良いと考えます。

インデックスファンドは、指数に含まれる多くの銘柄に投資するため、リスクが分散できます。株式市場の流動性やアップダウン、個別株のリスクを考えるプロ級の投資家でなければこれ一択で充分だからです。

つまり日本株式・全世界株式・先進国株式等、指数への投資が投資対象になりそうです。時間を掛けて資産形成の山の頂を目指し、長い上り坂を登りながら金融資産目標を目指すことです。

最後は資産を活用する段階になりますが、ひとつは定量・定率の売却になる資産取崩してゆく方法があります。しかし一定の資産売却は市場が縮小している場合、取り崩すことで更に資産が縮小、シュリンクしてしまうリスクを抱えていることはご留意ください。

それがいやな方はそしてもう一つの方法が有効です。築き上げた資産を資産形成から資産活用にシフトチェンジして、高配当などの資産ポートフォリオの変更をする資産活用という方法です。

資産活用のポイントを抑えて資産のシフトチェンジタイミングを理解しておこう

資産運用のもう一つの方法は、資産活用です。資産活用とは、既に保有している資産を有効・効率的に利用するために、投資先を選び、配当などの収益を得ることで、不労所得になる資産です。

不動産を持ち賃貸に出して家賃を得る、株式や投信から配当金や分配金を定期的に得るなど金融資産をうまく活用することで収益を得る方法です。

ここでは資産形成の時のように資産拡大を目指すのではなく、金融資産に働かせて毎月の投資収益を口座に振り込ませるイメージに近い方法です。

特に現役世代から貯蓄やリスクを取りながらの資産形成に励んできた方やそれに加えて退職金などの大きな一時所得が入った場合などに有効な投資方法です。年代的には55歳以上の方の運用先やFIREを考えている不労所得を拡大したい方に適した投資先です。

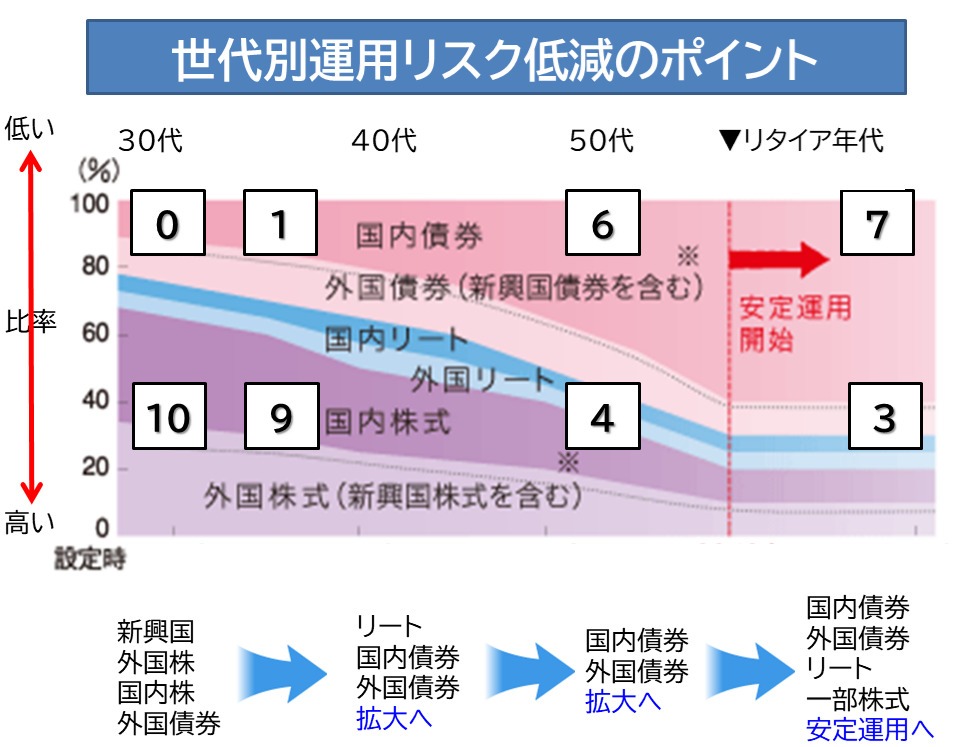

資産運用を狙う投資先としては、国内外の株式への投資がリスクも高く資産拡大に向いています。40代過ぎからは債券投資やリートにも目を向けて徐々にリスクとなる価格振れ幅を低減させていくのがよいでしょう。

退職金を貰っての初めての資産運用はまったくお勧めできません。その前に失敗もして投資への経験値を少しでも上げておくことをおすすめします。

資産形成期と資産活用期、このふたつは運用スタイルが全く異なりますから、ご自身の年齢や運用スタイルを見極めて、資産をどう運用するのかをを選択されることをおすすめします。

ふたつの方法、「資産形成と資産活用」を使い分け、豊かな生活づくりを目指そう

まとめ

資産形成とは

- 資産形成とは、保有している資産の総額を増やすことをいいます。この方法は、投資による資産増加や利益獲得、再投資等の新たな資産取得を通じて実現されるものです。

- 例えば、配当無しの投信や株式運用・不動産投資の利用、自身の貯蓄の増加などが含まれます。資産拡大を実現するためには、長期的な金融資産目標を立てて、達成するための重要な戦略が必要です。最終的には売却によるキャピタルゲインで利益を活用できるようになります。

資産活用とは

- 資産活用とは、何らかの形で既に保有していた資産を有効・効率的に利用して、収益を上げることを指します。例えば、不動産を賃貸に出す、株式や投信から配当金や分配金を得る等、資産をうまく活用することで発生する利益のことです。

- 資産活用は、保有している資産をインカムゲインを得る投資先に資金を投下して、現金などのフローを生み出すことを目的としています。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 欧米の債券に逆イールドが発生中! 市場の見立ては【下町FPブログBlog】

独立系FP解説 欧米の債券に逆イールドが発生中! 市場の見立ては【下町FPブログBlog】  独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】

独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】