独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

新着FPブログ講座

検索は

年末恒例のラストスパート『損出し取引』で投資効率を上げてみよう

年末に向けて資産運用を意識するとやっておくべきことがあります。

年末調整、ふるさと納税、NISA残の使い切りとともに株式ポジションの損出しという裏技があります。お金のさまざまなお得な話を独立系FP&非販売のFPが解説します。今回は取引で納めた所得税などを年末までに奪還することを目的とした「損出し」がテーマです。私もこの年末に実施して約10万円の税金の還付がありましたから、再現性が確実な方法ですのでポイントを押さえて実行ください。

*******************************

ファイナンシャルプランナーjp専門家登録

独立系FPブログ解説 年末での株式損出しは実は大きな節税になる

投資効率を上げるためには、年間NISA枠を使い切るという方法や「ふるさと納税」で年間の所得自体を圧縮するという方法は有効な節税方法です。

年末までにはNISAの活用枠の年間使い切りの検討やふるさと納税での実質的な節税など、年末近くになれば様々な資金管理を皆さんもなさるでしょう。

あるいは民間生命保険の掛け金控除に該当する申告や医療保険や地震保険、介護保険、個人年金保険などを所得控除を活用して節税する人も多いと思います。年末は一旦お金の管理を整理をするタイミングになります。さらに住宅ローンを組まれている人は、住宅ローン控除の準備もそれに該当するでしょう。

12月はラストスパート

最終的にこれらの申告を年末調整や確定申告で行うことにより、納付した所得税が減額されるなどの減税や特産品という形で申請者に還付されます。

これとは少し違いますが、株式などで運用をしている人が年末で使える節税&資産運用が今日のテーマとなっている『株式の損出し』です。これについて今日は考えていきましょう。

この方法は、あまり資産運用の教科書には書かれていませんが、これに該当する人にとっては節税と共に将来の利益確保の近道として有効な手法のひとつです。最終的には節税になると同時に保有していた株式の取得単価を減らすこともできる方法です。

株式の損出しの具体的な実例

まず損出しとはについて

この「損出し」は、含み損となっている株式や投資信託を売却して、損失を確定することです。これだけでは所謂「損切り」と同じなのですが、「損出し」は「損切り」とは違って、売却後に、また同じ株を買い戻すのです。

一旦、損失を確定することで、年内に納付・確定していた利益や所得税などの利益を減額して税金の還付を受ける行為が「損出し」です。

この方法が有効になるにはいくつかの条件が必要です。ひとつは 、株式や投資信託の譲渡益・リート等を除く配当金で利益が確定していて納税をしていることです。そしてこの条件とともに現在、含み損(購入時よりも価格が下りマイナス)の株式や投資信託があるケースでの節税対策となります。

損出し取引の事例

例えば年末まであと2週間弱だとします。今年のあなたの株式投資には一部売却益もある状況です。しかしながら年末の下落もあってか、一部の銘柄の運用実績がマイナスになっていました。

そこで「損出し」を行う事で、運用していたポジションの損失がなくなると同時に、売却をしたことでトータル利益が減ったため、既に納付していた所得税などが自動的に還付されて戻ってくるのが『損出し取引』です。

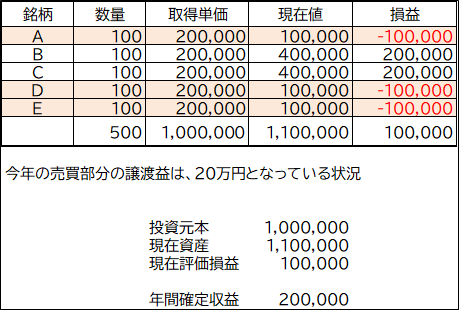

例として、証券口座のポジションにAからEという状況があったとします。今年の取引では利益確定をした結果、20万円の益が出ており、ざっくり20%の所得税・住民税となる4万円を納付していました。

現在のポジションは、含み益、含み損もあるといったよくあるポジションですが、「損出し」により、納付していた税金が大きく変化するのです。ここで「損出し」後に変化と有効性を再確認していきたいと思います。

この独立系非販売系のFP事務所トータルサポート、ブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報を講座形式でお届け発信をしています。

年末の『損出し』を行うと、投資効率のメリットが上がるという不思議

先ほどのポジションをもう一度振り返って説明します。

現在、保有している銘柄はA,B,C,D,Eの5銘柄でした。このポジションを合計した投資元本は100万円です。現在株価での評価額は、110万円となっており、プラス10万円の評価額ですが、その中のA.D.Eの3つの銘柄には合計で▼30万円の評価損が発生しています。

損失を確定しよう

逆にB,Cの銘柄の評価はプラスであり、合計で+40万円です。このポジション全体の合計では10万円のプラスとなっています。ただし年間の取引ではいくつかの銘柄を売却しており、年間では20万円の売却益に対して20%に該当する4万円の税金も納付している状況です。

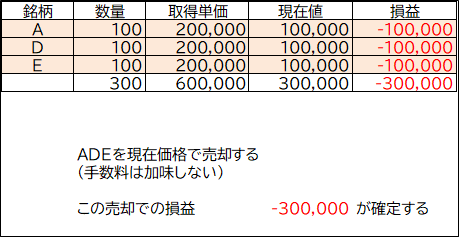

この状況で『損出し』を行います。そこで含み損が出ている3銘柄をもう一度確認してみます。銘柄A,D.Fが合計▼30万円の含み損となっており、このポジションを売却します。

そこで、この3銘柄を売却して損失を確定させます。売却にともなう手数料は、簡易化のために考えないものとします。この100株×3の300株を売却して30万円の損失が確定しました。

損益通算の利用

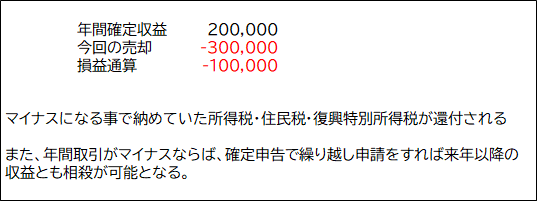

A,D,Eで確定した売却損は、実は年間取引としてすでに確定している20万円の売却益との相殺ができます。これを損益通算といいます。

そこで、年間確定利益の20万円と今回の確定損失の▼30万円を取引により相殺します。これは特定口座では自動的に計算される仕組みですから、何か確定申告のように申請・申告する必要は全くありません。すると年間の譲渡益利益はなくなってしまいました。

この新たな年内の譲渡損失発生により今まで納めた、納める予定だった所得税・住民税などが還付されたり、納付する必要がなくなるのです。

今回のケースでは今まで納付していた取引での税金約20%の課税(正式には20.315%)が、『損出し取引』をおこなったことで、損失と相殺されて税金がゼロになるのです。

また損出し後に相殺しきれないマイナスがあれば、国定申告を翌年実施して、申告時に『繰り越し控除』の申請をしておけば、来年はマイナススタートとなり、来年の利益との相殺も確定申告で可能です。これも損益通算による“節税メリット”です。

この繰り越し控除は、実は3年間有効ですが、取引の有無にかかわらず3年間は確定申告が必要となるので注意してください。また確定申告による損益通算は一旦所得をとの総合課税と合算する事にもなり、思わぬ健康保険料の増額(特に個人事業主や年金生活者)を招くこともあります。その点「損出し」にはその心配はありませんからおすすめです。

この仕組み活用で年内の納税が節税に変化したのがお分かりになったと思います。

再度株式購入の注意点と『損出し』のコツを整理します

保有していたA,B,C,D,Eの株式のうち、損失の3つを確定させて今年の譲渡益と損益通算で相殺が出来ました。『損出し』は、実はここからがポイントです。

今回売却したA,D,Eをまた買い直すのです。方法は、一番安全な方法として信用取引口座を開設して特定口座売却と同時に信用口座での購入を同一価格で行い、翌日に現引きという方法をするのがおすすめです。ただし信用取引口座のない場合は、翌日の特定口座での購入となります。

※ちょっとした注意点があります

株式には同一内での同日株式の売買は、差金決済といわれており、現物株取引では同じ日に同一銘柄を売り買いした場合には、決済ルールに抵触する可能性があるのです。

この「損出し」は、含み損の株をいったん売って、買い戻しますのですが、同日に買い戻してしまうと損益効率が悪くなり、思っていたような節税ができなくなります。

これは特定口座で同じ銘柄を同日に売買した場合は、再購入の「買い」が先にあったものとしてみなされしまい、平均取得単価が計算されてしまうからです。

ですから対処法としては当日売却して翌日購入するなどの方法か、当日は現物売却をして同時に信用取引口座で買っておき、翌日に現引きという方法で、信用取引した株を引き取る方法がおすすめになります。信用口座を使えば、手数料が掛かりますが、結果的に同一価格での購入が出来ます。(金利負担が別途発生します)

現引きをした場合のポジションは、下の図のようになります。売却したA,D,Eの株価が再度ポジションに加わり、取得価格は現物売却した時の価格となり、仕入れ価格が低くなったのがお分かりいただけると思います。

つまり損益通算した30万円により、所得税が圧縮できただけではなく、新たに取得した元本と入れ替えることができるために元本自体は30万減少するものの納税自体も回避できるのです。

益出し取引のメリットの整理

メリット

・売却による損失で、既に納付した税を減らしたり、還付させることができます。

・年内損益通算で引ききれないマイナスの売却損があった場合は、確定申告で繰越すことも可能。

・損出し後の新たな買い直しで、ポジションの維持と株価単価を下げられます。

・単価が下がったことで、将来の利益確保の可能性が高まります。

このメリットは、所得税の減少や回避、マイナス分の3年間繰り越し、買い直しによる取得単価の低下、将来の利益確保がしやすくなるなどの多くのメリットがあります。

12月になると買い直しのない損切り的な『損出し』取引も活発になり、株価が大きく変動することもあります。納付した所得税の損益通算取引が原因で、思わぬ株価の下落もこの時期に起こり慌てないようにしたいものです。

この年末には特有の取引があることを覚えておくことと、ご自身でもさまざまなシーンで応用することもでき、投資効率もあがるでしょう。

損出しの流れのまとめです。

来年の株価は分かりませんから、調達価格をできるだけ整えておく、しかも可能な限り納税は回避して、自身の株式ポジションを有利にしておくこと『損出し取引』による節税を検討してみませんか。私もこの年末に実施して約10万円の税金の還付がありましたから、再現性が確実な方法ですのでポイントを押さえて実行ください。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供の提供へのエネルギーになります。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 暴落はまた起こるか、その時資産を守り利益を出す方法【下町FPブログ】

独立系FP解説 暴落はまた起こるか、その時資産を守り利益を出す方法【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 2月13日はニーサの日 2024年新・NISA戦略で資産形成を目指す【下町FPブログBlog】

独立系FP解説 2月13日はニーサの日 2024年新・NISA戦略で資産形成を目指す【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】