独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーです。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 今年は円安?円高その変動する要因のひとつはマネーサプライだった

『FIREの実現!! 年間400万円超えインカムゲイン獲得』について

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座はここからです。

為替が変動する要素、マネタリーベースを理解することができます。

・なぜ為替は変動するのかがザックリと分かります。

・マネーサプライやマネタリーベースへの理解が深まります。

・今後の為替予測に役立ち、円高・円安?への知識を得ることが出来ます。

(ここではマネーサプライ・マネーストックは同義語として解説、マネタリーベースは日銀が民間銀行を含む、世の中全体に流しているお金の量(現金+中銀当座預金)を表します)

私たちの生活は円で生活していますが、多くの輸入品で生活が成り立っています。食料なども自給率を考えると輸入なくして生活は成り立たないでしょう。

またその輸入品となる原材料や部品を調達して国内で製品を作り販売していることから考えても、輸入品頼りです。過去に第二次世界大戦(太平洋戦争)の引き金になったひとつにも、米国からの原油輸出禁止などがありました。

これらの輸入品は世界の基軸通貨と呼ばれるドルが中心の取引です。決して円では取引はできていません。私たちの円は為替によって変動、ドル円のレートは身の回りではあまり意識しませんが、切っても切り離せない関係になっています。

よく円安の原因として日米の金利差が要因だと取り上げられますが、この”金利差犯人説”自体はある意味間違ってはいません。金利が上昇すると、その通貨への投資が増え、需要が高まり為替レートが上昇するからです。

逆に金利が低下すると、通貨の需要が減少し、為替レートが下がるというのはお金の動きからすれば当然といえますね。

この動きの原因は中央銀行の公定金利の調整・変化ですが、それをコントロールしているのがマネーサブライとされるもので、今日のテーマになります。このマネーサブライとは一体何かを理解することで、為替に対する知識が深まることでしょう。

マネーサプライ・マネタリーベースとは何か? 為替への影響予測にも活用できる

先程、為替市場は需給のバランスによって動くと解説しました。つまり、特定の通貨に対する需要が高まることで、その通貨の価値が上昇し、逆に需要が減少すると価値が下がります。これが為替に対する影響です。

通貨の供給としてマネーサプライがあり、マネーサプライとは金融融機関から経済全体へ供給されている通貨の総量を示す指標のひとつです。マネーストックとも言われており「通貨供給量」と呼びます。

一方、マネーストックは民間銀行が世の中全体に流しているお金の量に対して、マネタリーベースは日銀が民間銀行を含む、世の中全体に流しているお金の量(現金+中銀当座預金)を指しています。微妙に違いますが、為替への影響や金利への影響としてはここでは便宜上、同義に近いものとしています。

日銀は、一般法人・個人・地方公共団体などの通貨を保有する主体(金融機関・中央政府以外の経済主体)が保有する通貨量の残高を集計しており、これを通貨残高とも言い、日銀は翌月に速報値を、翌々月には確報値を公表しています。

この発表数値は、一般の事業会社や個人、地方公共団体などが保有するお金の量を示しており、国や金融機関が持っている現金は除かれています。

簡単に整理すると、マネーサプライとは、実際の世の中の経済に出回っている「お金の量」のことで通貨供給量のことです。マネタリーベースは日銀が民間銀行を含む、世の中全体に流しているお金の量のことです。

つまりふたつの通貨の交換比率が為替だとすれば、このふたつの比率の割り算をすることで為替予測は可能となります。ドル円で言えば、円の総量をドルの総量で割ることで、長期的な為替レートの想定ができるとされています。

日本は金融緩和から金融引き締め(利上げ)に転換、一方米国は金融引き締めから金融緩和へ転換(利下げ)が2025年は想定され、マネーサプライもそのように変化しつつあります。

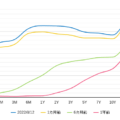

両国が発表するこのマネタリーベースですが、日銀発表の11月の資金供給残高(マネタリーベース、月中平均)は669.7兆円(前年同月比-0.27%)、FRBの発表の10月時点での資金供給残高は5兆5672億ドル(前年比-0.61%)でした。

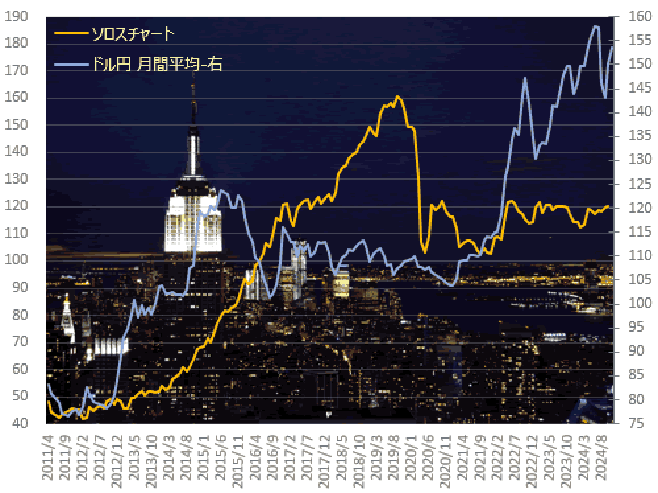

669億円÷5.56億ドル=120.29ドル円

この方法計算するとドル円の長期予測では、120.29円と算出されました。(このソロスチャート・レートは後述あり)

出典:金プラチナ相場情報Let’s GOLD TOPサイトより

本当にドル円は120円台に向かうのでしょうか? その場合は外貨建て資産や円建てでも海外投資をしている投信(あのオルカンも含めて)もダメージを受けるかもしれません。

あるいは今後円高局面となれば、日本の輸出経済も打撃を受けて日米同時株安の懸念すら出てくるでしょう。日米の金利差は真犯人ではないとお伝えしましたが、通貨の供給量が変化することで金利変化につながると考えたほうが自然だといえます。

短期的に見れば、為替で考えると金利差の影響を大きく受けるのですが、現在は米国景気は過熱感が高く、なかなか利下げできない環境と日本も選挙大敗で政策連立を模索する野党は金融緩和支持?で利上げがしずらい環境という金利差が縮小しずらく、これにともないドル円も150円台が復活しています。

現在は円安局面が継続していますが、将来的には米国の景気は悪化+利下げカンフル剤のセットは確実視されますから、円高に振れていくのは間違いなく、最低でも130円台にタッチ、最悪では110円台後半も想定して覚悟”した運用スタイルを続けるべきでしょう。(リスク管理)

為替は円安・円高共にオーバーシュートするのが常であり、ドル円が逆に180円超えも起こりえるのが為替なのですが、通貨供給量からすると円高が適正値といえる事だけは覚えておきましょう。

マネタリーベースが増加し、通貨の価値が下がると、為替レートはその通貨に対して他の通貨が高くなるのが常です。逆に、マネーサプライが減少すると、通貨の価値が上がり、為替レートがその通貨に対して他の通貨が低くなります。(理論上)

このマネタリーベースと為替の変動の関係を整理すると、経済の動向や金融政策に密接にも関連しています。以下にその関係性について詳しく説明します。

通貨の供給量と為替の相互関係について

マネーサプライ(通貨供給量)と為替レートの相互作用については、経済学の重要なテーマの一つであり、これらは複雑に絡み合っています。以下にその関係を簡単に説明します。

1. マネーサプライの増加と為替レートの関係

マネーサプライが増加すると、一般的には次のような影響があります:

通貨の価値が下がる: 通貨供給量が増えると、その通貨の価値(購買力)は下がる傾向があります。これは、需要と供給の法則に基づいています。供給量が増えると、通貨が過剰になり、相対的に価値が下がります。

為替レートへの影響: 例えば、中央銀行がマネーサプライを増やす(量的緩和政策や金利の引き下げなど)と、その通貨が他国通貨に対して弱くなることが一般的です。これにより、円安やドル安などが発生することがあります。

2. 金利とマネーサプライの関係

マネーサプライが増えると、中央銀行が金利を引き下げる場合もあります。金利が低下すると、外国投資家はその通貨で運用する魅力が減少し、他国の通貨に投資先を移すことがあります。この結果、金利差が縮小すると、通貨の価値が下がる可能性があります。

- 金利差と為替レート: 他国と比較して金利が低い場合、投資家はその国の通貨を避け、より高い金利が得られる通貨に移動するため、為替レートが変動します。逆に金利が高い国の通貨は、外貨投資家にとって魅力的になり、その通貨が強くなることがあります。

3. インフレと為替レート

マネーサプライの増加は、インフレの原因となることがあります。インフレが高まると、物価の上昇により通貨の購買力が低下します。これも為替レートに影響を与えます。

- インフレと為替: インフレ率が高い国の通貨は、購買力が低くなるため、他国通貨に対して弱くなる傾向があります。投資家はインフレが高い通貨を避け、安定した通貨に資産を移動させようとするため、為替レートが影響を受けます。

4. 為替市場の期待と予測

市場参加者は中央銀行の政策や経済指標(例えばマネーサプライやインフレ率、金利など)を基に通貨の将来の動きを予測します。もし市場が将来的にある国のマネーサプライが増加すると予想した場合、その通貨が弱くなると見込まれ、予めその通貨を売る動きが見られることがあります。

5. マネーサプライの減少と為替レート

マネーサプライの縮小と通貨高: 通貨供給量の減少が続くと、需要と供給のバランスが変わり、通貨の価値が相対的に高くなることがあります。これにより、その国の通貨が他国通貨に対して強くなることが期待されます。

日本と米国のマネーストックは、いずれも非常に大きな規模で、経済状況や金融政策の影響を反映しています。最も正確なデータを得るには、各国の中央銀行や経済統計機関の最新の公表を確認するのが良いでしょう。

政府も知っているソロスチャート(ソロスレート)からの為替予測について

ここでは「マネタリーベースからの為替レート予測」と「ソロスチャート(レート)」について、それぞれ解説します。

1. マネーストックからの為替レート予測

「マネーストック」とは、ある国または地域における通貨の総量を指し、このマネーストックのデータを用いて、通貨の供給量の変化やインフレ予測を基に為替レートを予測する手法が存在することをお伝えしました。

ただし、実際の為替レートは多くの要因に影響を受けるため、マネーストックだけで正確な予測を行うことは難しいです。

ソロスレート(Soros Rate)?について

「ソロスチャート(レート)」とは、著名な投資家ジョージ・ソロス(George Soros)が提唱した概念で、特に為替市場における「投機的な攻撃」に関連するレートのことを一般的に指します。ソロスは1992年に英国のポンドに対して行った攻撃が有名です。特に90年代では子の成功もあり、相当の支持があった予測理論のひとつです。

ソロスと英国とのポンドの戦いとは?

1992年9月、ソロスは英国の通貨ポンドを大量に売り浴びせて、英国中央銀行がポンドの価値を守るために利上げを行うなど対抗措置を講じたものの最終的にはポンドが下落し、ソロスは巨大な富を得たのでした。

ソロスはこの市場の歪みに着目し、投資(投機)を行う事で利益を上げました。特定の通貨の価値が市場の力で歪められている場合、その矛盾を狙い利益を上げるレートだとも言えるでしょう。

まとめ マネーサプライを活用したリスク管理も忘れずに

マネーストックと為替レートの関係を整理

為替レートは、異なる通貨の交換比率を表します。マネーストックの変動が為替レートに影響を与えるメカニズムとして、以下の点が考えられます:

通貨供給量の増減 :ある国のマネーストックが増えると、その国の通貨供給量が増え、通貨が過剰に供給されることになります。この場合、インフレが進む可能性があり、その国の通貨の価値が相対的に下落する(つまり、為替レートが下がる)ことがあります。

経済成長との関係:マネーストックが増加すると、一般的には経済活動が活発化する傾向がありますが、インフレ圧力を引き起こす可能性もあり、それが為替レートに影響します。

金利との関連:マネーストックの増減が金利に影響を与えることがあり、金利の動きが為替レートに直接影響を及ぼします。たとえば、金利が上昇すると、その国の通貨が魅力的になり、為替レートが上昇(通貨高)することがあります。

マネーサプライが変動する要因を整理

中央銀行の政策: 中央銀行が金利を引き下げたり、量的緩和を行ったりすると、マネーサプライが増加します。これにより、経済活動が活発化し、インフレ圧力が高まる可能性があります。

インフレとマネーサプライ: マネーサプライが増加すると、通貨の価値が下がることがあります。これは、同じ量の財やサービスに対して通貨が増えるため、通貨の購買力が低下するからです。とが多いといわれています。

マネーサプライと為替レートの相互作用は、以下の要因によって影響を受けます。

通貨供給量の増減

金利差

インフレ率の差異

市場の期待と予測

これらの要因が相まり、為替市場では通貨の価値が変動し、国際的な資金移動や投資家の行動に影響を与えます。中央銀行政策は、これらの相互作用を通じ、通貨の価値や為替レートに大きな影響を与えるのです。

まとめ

マネタリーベース・マネーストックからの為替レート予測は、通貨供給量の変動が為替レートに与える影響を分析する方法ですが、為替レートは多くの要因に影響を受けるため、単純にマネーストックだけで予測することは危険です。

ソロスレートは、市場の非効率性を突いて利益を上げるための指標や概念で、特に過剰評価された通貨に対して投機的に攻撃を仕掛ける手法を指しますが、為替予測に役立ちます。

現在の日本銀行はYCC(イールド・カーブ・コントロール)を中心に金融政策運営を行っているので,このようなマネタリーベースでの為替相関は歪められていますが、どこかで修正されるのではないでしょうか。ひとつの理論として覚えておいてくださいね。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 欧米の債券に逆イールドが発生中! 市場の見立ては【下町FPブログBlog】

独立系FP解説 欧米の債券に逆イールドが発生中! 市場の見立ては【下町FPブログBlog】  独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】

独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】