独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

新着FPブログ講座

検索は

50代の所得と貯蓄からの資産運用や資産形成

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 50歳からの資産形成のポイントとは

あなたのお金に対する悩みを共に解決し、マネーストレスフリーを応援する下町FPの横谷です。

50代は人生の折り返し点を回っています。ここでは、仕上げとしての老後資金への準備や貯蓄・投資・金

融資産について考えてみたいと思います。

関連記事はここから

それでは、さっそく隣りの芝はどうなのか見てみましょう。

今回は50代のお金事情と運用のスタンスについてです。

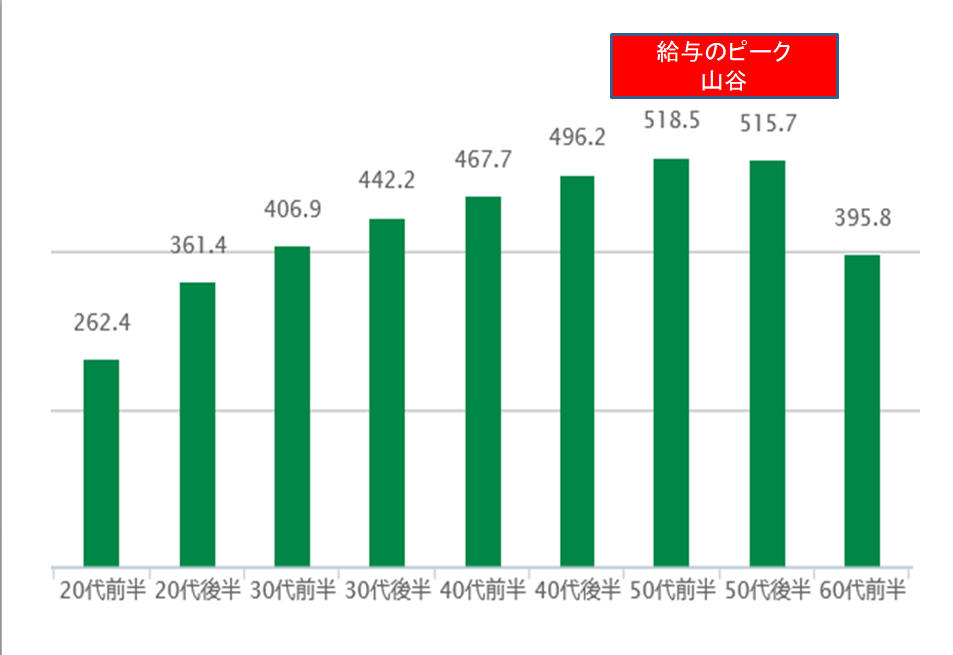

給与の中ではピークを迎えるのが50代で、50歳後半からは下落が始まり出します。

会社によっては役職定年が55歳から開始され、役職手当がなくなる方も出ます。

50代前半では所得は月43万円、50代後半では41万円と統計的にはピークとなります。

出費も貯蓄もピークとなり引っ張り合いとなりますが、支出は落ち着き出します。そしてこの世代が資産の最後の増やし時ともなります。

この世代の特徴は、子供の大学進学が迫ってきます。入学金や授業料がのしかかる世代です。貯蓄は足踏みしやすい年齢です。

早く子育てを開始された方はお子さんの結婚資金援助も気になります。

子どものイベントは親としてできるだけのことをしてあげたいと思うのは致し方ない歳なんですね。

また、家を購入した方は、月々の住宅ローンもまだまだ続きます。

50代の所得と貯蓄を見てみましょう。

国税庁からのデータをご覧ください。 ↓

50代での特徴としては、年収1000万円以上の方の資産形成は平均では既に5000万円レベルまで到達しています。

頑張りました。中央値でも2200~3000万円ですので、5000万円を大きく超える資産形成をされた方が出てきます。

資産を大きく成長させる投資をしている方も多いと思います。

500万円~750万円所得では、平均2800万円、中央1820万円でした。投資による資産形成を継続しましょう。

福利の力は投資には大きく、40代からの投資継続では資産が大きく成長している可能性が高いです。そうすれば、退職金次第では資産の逃げ切りも出来るかもしれません。

大変なのは500万円所得以下です。

40代の時に何とか貯蓄されていた方も教育資金等で足踏みしています。

平均でも500~800万円、中央値では何と・・・これ以下のゾーンではほぼゼロと厳しい状況です。

平均値がこれで中央値がゼロに近いという事は この中に資産1000万円の方がそれなりにいると考えられます。500万円位溜まったら低リスクなな投資をしましょう。

逆に大多数の多くの方が所得を使い切った生活になっているという事です。

ライフプランの中での貯めどきの20年間の時間を事情もあるのか、活かしきれなかった方です。実は、年収800万、1000万円にも金融資産ゼロの方がいます。

生活サイクル・レベルを下げないと低所得の方よりも実は大変なことになりかねません。

50代の資産形成、子どもの卒業が転機に倍速する時

50歳、定年退職まであと10年以内かもしれません。途中に役職定年も迎え、所得はピークからゆるやかに下がり出します。

まだまだ先と一所懸命前やってきたのに仕事のゴールがいきなり視野に入り出します。戸惑っている場合ではありません。

あと10年、されど10年です。

既に所得と金融資産貯蓄高は2極化しています。備え良ければ全て良しです。

ラスト10年の退職までの貯蓄計画を立てて実行しましょう!

子ども独立後の貯蓄成否が資産形成の分かれ目

資産形成の仕上げの年代でもある50代は、前半と後半で山谷があります。

お子さんがいらっしゃるケースでは50代の前半は、子どもが大学などで学んでいます。その為、家計費の多くを教育費が占める状態が続きます。

学費について

「国立か、私立か?」、「どの学部の進学か?」によって左右されます。

公立で539万円、私立の文系で731万円、理系で826万円での費用が掛かります。定期預金に30代から少しずつ20年掛けて貯蓄を推奨してきました。年20万円程度貯金をされた方はその800万円を取り崩すことになります。

自宅から通わずアパート等を借りるとなるとさらに大きな費用が掛かります。無事に4年が過ぎ、卒業です。おつかれさまでした。

多くの方は、子どもが50代後半には卒業する為、急に家計が楽になります。

子どもの独立を機会にした貯蓄加速ができます。

毎月の給与から、ボーナスからも思い切った貯蓄するようにしましょう。浮いたお金をすべて貯蓄にまわすのもいいですが、いくらを何の目的で、いつまでに貯蓄するといった具体的な目標と覚悟が必要です。

所得からすると十分な可処分所得が生まれます。可処分の2割貯蓄どころか4割・5割も出来る可能性すらあります。

おさらい可処分所得

ここからの10年間で、例えば貯められる方では毎月10万円、賞与毎回80万円も学費を払ったつもりならプールできます。

つまり、ある程度の収入があり、貯蓄がゼロの方でも大学の4年間を除く6年間で年間280万円貯蓄形成か可能です。6年間累計で1680万円が貯蓄できます。

そこでFPが使う6つの係数のひとつ、年金終価係数で運用と積立を試算してみましょう。毎年280万円積み立ての3%運用で6年間運用します。

クリックすると拡大します↓

いかがでしょうか。

貯蓄がゼロでも生活サイクルを変え投資をする事で所得がある程度ある方はまだまだ挽回できます。

まずは節税効果もあるiDecoかNisaを始めましょう。

40代からの長期投資としてはお勧めできる仕組みです。

子どもが独立すると、貯蓄にまわす額がぐんと増えます。退職金はどのくらいでしょうか。就業規則や給与細則等で確認をしておいてください。

退職金、おそらく1,000万円を超えるお金を手にします。大企業なら3000万円近いかもしれません。

また最近は退職金がない、あるいは401Kで自ら運用する企業も出てきています。この時、これまで株式やETF投資信託等の投資経験があるのとないでは、大違いです。

40代から少しづつ投資を選び、実践すればいろいろと投資の選択余地が出てきます。

実は、投資未経験者は、預貯金に全て預けてしまいがちです。これでは増やすことも出来ません。

投資経験は退職に向けた大切なプランのひとつなのです。

資産が2~3000万円を超える方は株やETFと同時にディフェンシブな投資である債券投資もいいでしょう。

債券投資で自分年金を検討してみる

債券投資では日本国債か米国国債が筆頭ですが、日本国債に資産形成利回りは期待できません。

参考意見ですが、自分年金作りとしては米国債券に投資余地がありそうです。

間違っても米国債券の投資信託を買わないように。手数料でやられてしまいますよ。

毎年一定額を購入します。利回りは2%前後でしょうが、満期時点では毎年償還されます。

50歳から毎年15年間、たとえば毎年1万ドル相当のゼロクーポン債を買う。

15年後償還の債券とすれば15年後の65歳から15年間満期債券を80歳迄受け取れます。

米国債券ゼロクーポン債 一例2020.2.12

毎年1万ドル受取りプランで考えると、例えば一番下の2049年8月満期の債券を買うとします。実質利回りは1.9%です。(毎日変わります)

この債券を今買うには参考単価から5724ドル+日割り利息の投資が必要です。投資をした場合は、5724ドルは2049年に満期となり米国から確実に1万ドルとしてドルで償還されます。

その時為替レートが一定の円高でなければ利益となります。

例えば当時1ドル100円とすると、2020年に額面1万ドル債券57万円を投資すると1万ドル100万円分確約受け取りができます。(税込み)

この債券投資を毎年行い1年毎に満期償還を行う投資方法です。自分年金の一つの運用法です。

(債券投資のイメージとして受止め下さい。比較的安全な手法です 特定商品の推奨ではありません)

所得変化の山谷を知り、資産形成に手を打つ

50代になると退職までにいくら貯めたらいいかは、貯蓄と公的年金、退職金のライフプラン資産でどのくらいで全く違ってきます。

ここで実態として給与所得の変化カーブの山谷を見てみましょう。

50代後半でも全ての方が子どもの手が離れるわけではなく、貯蓄は簡単にはいきません。

後半戦の給与を上のぐグラフで確認ください。

55歳の役職定年などによる所得のダウンが始まり、60歳の定年や再雇用・雇用延長となります。60代の給与の件は次回に触れたいと思います。

この年齢で貯蓄による資産形成は覚悟がいります。生活レベルが知らず知らずのうちに高くなっており、その質をなかなか落としにくいことが考えられます。

食費・交際費・娯楽費・被服費・通信費も肥大化しています。晩婚や晩産だった方は教育費の支出も終わっていません。

もう60代が近づいてきます。生活費、小遣い、被服費、食費など見栄をなくし生活をスリムにしないと大変なことになりかねません。

あなたは、生活レベルを変えられますか?

買いものをカードで予算なく楽しむ、素敵なレストランに行く、美味しいワインを飲む、・・もう潮目が変わっています。

家計の状態を奥さんとも話し合う、場合によってはFPのライフプラン診断を受けて生活リズムを変えましょう。

本当に必要な老後資金はいくらか

ライフプランによるキャッシュフロー表を作成すると本当に必要な老後資金が判ります。

老後資金年金2000万円不足問題でない自分だけの老後資金を用意すればいいのです。

あなたの老後資金不足は〇〇万円、わかっていますか?

① 50代で必要資金を用意できる方(資産2000万円+退職金イメージ)

キャッシュフロー表の資産寿命が尽きないと想定される方は、例えば現在2000万円の資金があれば、その後の退職金と年金受取りである程度安定すると考えられます。

あとはリスクを取りつつ、より人生がより楽しく豊になるような投資を少しやっていきましょう。

インカムゲインを中心とした投資がお勧めでしょう。例えば債券投資やJ-REIT等の定期的なお金が入る投資や株主優待投資が検討対象になります。

➁ 50代で貯蓄なしや大幅不足、老後準備が急務な方

50代で貯蓄がゼロ近くという人でも、なんとか老後資金を準備する方法を考えてみましょう。一番簡単な方法は働くことです。

これから例えば2000万円の貯蓄を準備するよりも、70歳、75歳まで働くことです。その中でも貯蓄は多少できます。

その後、今なら70歳までの年金の繰下げ受給(将来は75歳になる見込み)をして、終身で受け取る年金額を増やす方が有効な手段です。

つまり、公的年金の受け取りを65歳から70歳(75歳)まで繰り下げればいいのです。

すると受け取れる年金額は42%(84%)増えます。18万円の年金が25.5万円、75歳なら33万円となります。33万円なら年204万円増額になり、10年で2000万円の貯蓄と同等の効果が出ます。

ご参考:50代生活はダウンサイジングの年齢

40代の生活改善では、生活費、服飾費、食費、外食や保険削減、ローン借り換えや繰上げ、格安スマホ等の生活スタイルの変化を提案しました。これらに加えて・・支出のダウンサイジングをしてゆきましょう。

車を手放す レンタカー・カーシェア −2万円減額

車はとてつもない金食い道具です。所有から利用に変更することで、毎月の駐車代や保険、車検、メンテ費用や税金がなくなります。

郊外在住でなければ多少不便でも、やるべきだと思います。自信のある方は50CC原付などでもいいかもしれません。

60歳迄はiDecoなどを活用したり、債券投資をするのはいいかもしれませんが、投資での挽回狙いはお勧めしません。

リスクはプラスにもマイナスにも働くからです。

☞

ポイント

1.給与の山谷と子どもの独立による余裕を貯蓄に回し確固たる資産形成の基盤を確立させる。

生活サイクルを変えて貯蓄を強化。生活のダウンサイジングがポイントです。

2.貯蓄の2極化により将来十分な貯蓄なのか不足するのかを明確にしてそれぞれ対応を図る。

貯蓄のある方は、複利の力を活用して比較的リスクの低いインカムゲイン投資による余力づくりを行う。

十分な余力がなければ、生活ダウンサイジングとともに年金繰り下げ返済と就労延長を検討する。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】