独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 2023年現行NISA最後の年

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的な経済的自立を確立させるFPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』2021年運用の総括

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。2024年から新制度としてのNISAが開始されます。

では2023年は待期期間で良いのか? と言えば、ある意味正解、ある意味不正解です。

まずは不正解?とも言える部分を考えてみましょう。2023年は世界的に言えば、決して良い投資環境ではないと予測されているからです。

世界経済の急減速が予想されるからです。

要因はさまざまですが、

物価の上昇

急激な金融緩和から金融引き締めへのシフトチェンジ

それに伴う投資環境の急変

ロシア・ウクライナ戦争の影響

待ち受ける危機やリスクは想定外の事態も予測されます。

世界経済の成長は、2021年は金融緩和の中で5.9%成長となったものの、2022年は2.9%前後の成長にとどまる見通しです。

特に先進国でも成長の下方修正が続いています。先進国各国の9割近くが半年前の景気予測を下方修正している状況ですし、新興国・途上国も7割近くが下方修正しています。

その結果、世界の成長予測が下方修正される見通しが見えてきています。半年前の世界成長2023年の予測は3.0%レベルでしたが、各国の下方修正で低い成長率による予測に改定されました。

私たちはどうこの変動と付き合うべきかについて、考えてみましょう。

2024年には新制度となるNISAも立ち上がる中、このリスクを踏まえてどう考えたらよいかについて考察してみましょう。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

2023年世界経済成長は1.7%に予測修正

たった半年で世界各国の成長予測が1.7%の下方修正がされたということは、2023年は盤石な投資環境にならないとの覚悟が必要だといえます。

もちろん成長予測や為替をいくら悩んでも投資が成功する訳ではないのですが、この1.7%成長率はここ30年で考えても『リーマンショック2009年』『コロナショック2020年』に次ぐ低成長率になりそうだという事です。

先進国の成長減速予測を見ると

2022年と2023年予測比較

米国1.9%⇒0.5%

ユーロ圏3.3%⇒0.0%

日本1.2%⇒1.0%

と下方修正が続いています。

金利の上昇は、金融株にとっては朗報ですが、借り入れ側とすれば業績圧縮の懸念につながります。

インフレを抑え込むために金融引き締めが加速していますし、暫くはこの状況が続きそうですから、景気不透明・業績懸念のサインを見て、雇用抑制やレイオフが既に発生しています。

したがってここ10年以上最も有望で低コストだった運用先として『インデックス投資全盛』の時期があったものの、世界経済の減速やマイナスはインデックス投資では冬の到来になる可能性が高くなります。

これが指数に投資をするインデックス投資の弱みでもあるのです。

2023年にNISAで投信や株式を購入しても、10%以上のダウンやショックによる3割減などの事態に巻き込まれる可能性も否定できません。

投資環境は常に変動しますし例えて言うならば、最近『南海トラフ』巨大地震が騒がれています。

1月11日、東北大学が研究者情報として『南海トラフ地震が連続発生する確率』について発表しています。最近は、気象庁もリスクについて注意喚起をしている地震です。

本文では、近い将来、九州地方から関東地方にかけての太平洋側で、マグニチュード(M)8.0を超える巨大地震「南海トラフ地震」が発生することについ研究しています。

巨大地震が人口密集地で予測されています。

残念ながら確度の高い地震の発生予測は困難だとするものの、平時よりも地震が発生しやすい状態となったと判断された時の確立について言及しています。

この地域は過去から継続的に大地震が発生しており、いつ起こっても不思議ではない地域です。

被害想定によれば、南海トラフ巨大地震がひとたび発生すると、静岡県から宮崎県にかけての一部では震度7となる可能性があるほか、それに隣接する周辺の広い地域に震災の影響が拡大する筈です。

発表のポイント

- 南海トラフ沈み込み帯で発生する巨大地震(南海トラフ地震)について、巨大地震が発生した後に別の巨大地震(後発地震)が発生する確率を算出した。

- 1週間以内に後発地震が発生する確率は約2%〜77%、平時の約100〜3,600倍と算出された。

- 後発地震の発生予測には大きな不確実性が伴うこと、世界の他地域と比べて南海トラフ地域の巨大地震連発発生確率が大きい可能性があることを定量的に示した。

こんな事態が起これば、工業地域ベルト地帯は破壊、寸断される事態は当然起こり、東日本震災を大きく上回る被害が予測されることでしょう。

そうなれば経済・株価・人的物的被害は計り知れないものになるのは、誰でも予測できます。もちろん世界に大きく波及することもあるでしょう。

事実、東日本震災の時も経済的な影響が世界を駆け巡り株価が調整しましたし、為替は急激に円高になりました。

特に為替の変動は、グローバル企業が海外資産の売却による資金確保に走るのではといった予測が加速したからです。(外貨売り⇒円戻し)

つまり、これら2023年の予想や将来の予測を考えすぎて、リスクを取れないのでは資産運用はできないという事です。

リスクとリターンは昔から比例するものが多いのは事実です。

それでは無リスク資産の代表とも言える現金・預金はどうでしょうか?

確かに預金にしておけば、今申し上げたような経済変動や環境変動とは無縁になるように感じる人も多いでしょう。

ここ10年間は安全資産とも言われていました。

デフレは物の価値が下がりますから、100万円の預金の購買力が価格が下がることで、同じ金額でよりたくさん購入することもできました。

しかし、賃金が上がる、モノの価格が上がるインフレの時代はどうでしょう。

預金で持っているお金の価値は、インフレで日々減価します。

1年前、500円で買えたワンコインのカレーランチが近くにありました。しかもカツカレーです。

今は、カレーのみでスープが付いて500円に、カツが付くと700円になっています。大事に取っておいた500円玉硬貨の価値が下がってしまったのです。

500円硬貨の価値が実質29%減価値して、実質360円位の購買力になってしまったという事です。100円ハンバーガーが120円、150円、170円になっていくのと同じ理屈ですね。

つまり、私たちは待ったなしで『資産をリスクにさらす』ことが求められる時代に変わってきていると言えるでしょう。

この辺のマインド変換ができる人とできない人では、10年後の結果が相当違ってくるのではないと考えています。

一般NISA最後の年、120万円を使い切る

NISAには、一般・つみたて・ジュニアの3つがあります。メジャーなのは実は一般NISAであり、じっくりと増えてきたのが投資信託を長期で定期で買うつみたてNISAです。

長期の資産形成として注目されるのはつみたてNISAであり、最長20年間の運用が非課税で出来ます。

私は一般NISAを常用していて、2023年既存NISAの最後の年となるこの1月に120万円の枠を株式で使い切りました。

元々、年間120万円では保有する運用枠が足りなく特定口座に置いていたものを売却してNISA口座に移動したのです。

リートなどの高配当なものを中心に移動、この120万円相当の株式からは、年間6万円程の分配・配当が得られます。

20%の課税すれば1.2万円分の課税で手取りで4.8万円なのですが、NISA口座では非課税ですので6万円で受け取れます。

多少手数料がかかっても、一般NISAに移行したほうが優位です。

もちろん金利上昇でリート自体は軟調ですが、長期で見れば利回りも以前よりは魅力的ですから、来年まで新制度となる2024新・NISAを待っているのは勿体ない話だと思いませんか。

安く買い高く売る、含み損は嫌だが

2023年はマーケットは軟調になりやすい年と先ほど申し上げました。

資産運用しない、安くなるまで買わないという選択肢もあります。

一方では、常にリスクを予測して余裕資金で投資をするというスタイルもあります。

今年の一般NISAはこれから5年間は非課税で運用できます。

新・NISAへは、自動移管できませんし、全く別物の制度としての同時スタートになる運びです。

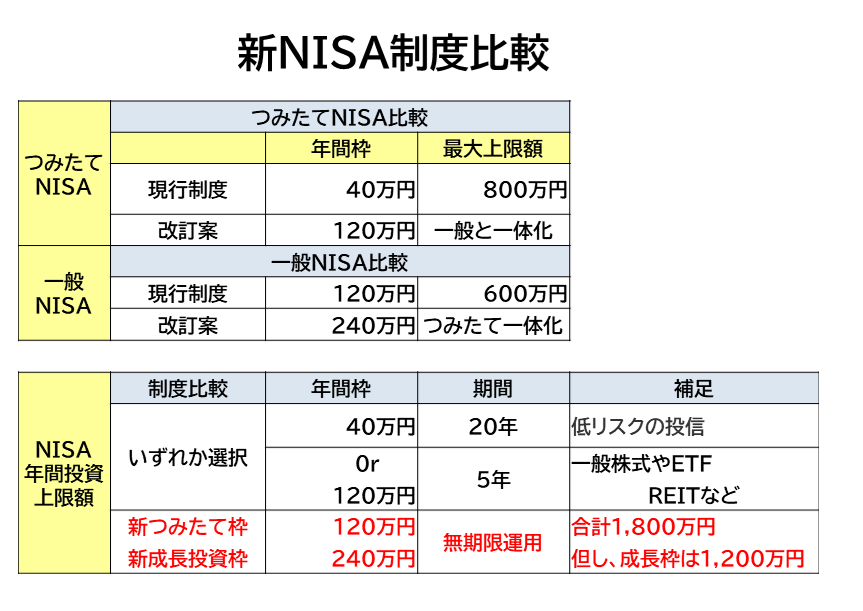

現段階での2024新・NISA制度の整理

・2014年に時限制度として立ち上げられたNISAですが、今後は恒久化されます。

・運用から得られた利益(譲渡益および配当金)の非課税は、期間限定でしたが、無期限となります。

・毎年の投資枠の上限が積み立て枠・株式枠(成長投資枠)ともに増額されます。

・運用額も増額されて株式などの成長投資枠は1,200万円、つみたても入れると最大で1,800万円の資産運用がどなたでもできます。

・1年間の投資可能額は決まっていて、株式などの成長投資枠は240万円(現行の倍)、積み立て枠は120万円(現行の3倍)に拡大されます。

・厄介だった一般NISAの5年満期の更新、ロールオーバーがなくなり、ポジションが恒久化されるのと同時に、売却をすれば新たな投資可能額を作ることもできます。

・本来改訂される筈だった2024年スタートの新NISAは中止となり、「2階建て構造(一定金額の積立投資の併用が条件となるもの)」で複雑でしたが、シンプルな新制度として登場します。

・新たなNISAはまったく別の制度としてスタートしますから、資産の移管は出来ないものの、今までの非課税ポジションは満期まで継続されます。(最大一般5年間・つみたて20年間)

投資環境不安はあるものの、今年のNISA枠は使い切ることが良策だと判断しました。

私はFPですがインカムゲイン投資家でもあり、高配当株式でも今回の移管も含めて、現在の株式ポジションで年間120万円の分配・配当になります。

もちろんそれ以外でも収益不動産や外国債券、海外銀行運用やソーシャルレンドとさまざまな財布を分散運用しています。

もし、一般NISA枠を使い切る高配当投資ならば、早い程配当金が非課税になりますから、タイミングを見て開始されてみては如何でしょうか。

安くなったら、コロナショック並みの利回り8%を待っているから投資できないでは、なかなか市場に長く居残る事はできないでしょう。

いつでも投資行為は欲望との戦いですが、資金の余力確保や分散投資のノウハウを学ぶことである程度のリスク回避はできます。

2022年のインカム収益も、2021年同様に400万円を超えました。

今年2023年も同様のインカムゲイン獲得が予測されます。

これがインカムゲイン投資の醍醐味であり、早ければ早い程に果実を得られるのも事実です。

今日は、早く使わなくては勿体ない、1月に使い切ったNISA120万円投資枠の話でした。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 利回り6%突破中、上場インフラファンドの見方・読み方【下町FPブログ】

独立系FP解説 利回り6%突破中、上場インフラファンドの見方・読み方【下町FPブログ】  独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】