独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

新着FPブログ講座

検索は

50歳でiDeco開始はまだ間に合うのですか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

リタイアに向けた資産形成に絶対外せないものとしては、公的年金の充実が筆頭として挙げられます。えっと思われた方はこの過去記事を参照してみて下さい。

お分かり頂けましたか、FPとしての僕の持論ですが、どんな資産運用より「終身年金としての公的年金」を充実させるのがベスト資産運用だと思っています。

35年しか掛けていない、専業主婦としての奥様の年金が40年に届かない、付加年金のチャンスを逃している等、改善可能点はたくさんあります。

資産形成としては「投資による資産運用」が次に挙げられます。

キャッシュフローを生み出す仕組みを作ったり、自分年金を私的に作ったりすることです。投資は自己責任ですが、自分で運用する事で納得感が出てきます。

その中でも毎月掛け金を積み立て、投資信託などで運用して60歳以降に受給するiDeCoイデコも「自分年金」と言えるものです。

iDeCoは最低10年間の運用と共に60歳以降で受け取ることが出来る年金です。受取方法は、一括受取りと年金型受取り(分割)を選ぶことができますから個人年金に近いものです。

この iDeCoは個人年金保険のような受取り機能を持っているものの、資産運用と言う点で証券会社等で投資信託を買う方法が中心となります。

それ自体は解約できない投資信託を買うようなものですが、何が優位なのかと言えば、やはり税制上のメリットが非常に大きいことでしょう。

それとiDeCoに加入できる年齢は、60歳未満までとなっています。

今後定年などの延長によって変更されるとの話ですが、55歳からiDeCoを開設しても積立期間は5年間で終わってしまいます。

後は運用期間となり、後は受け取りまでの結果待ちとなってしまいます。

そのことから50代からiDeCoを始めても遅いのでは?と思っている方もいると思います。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

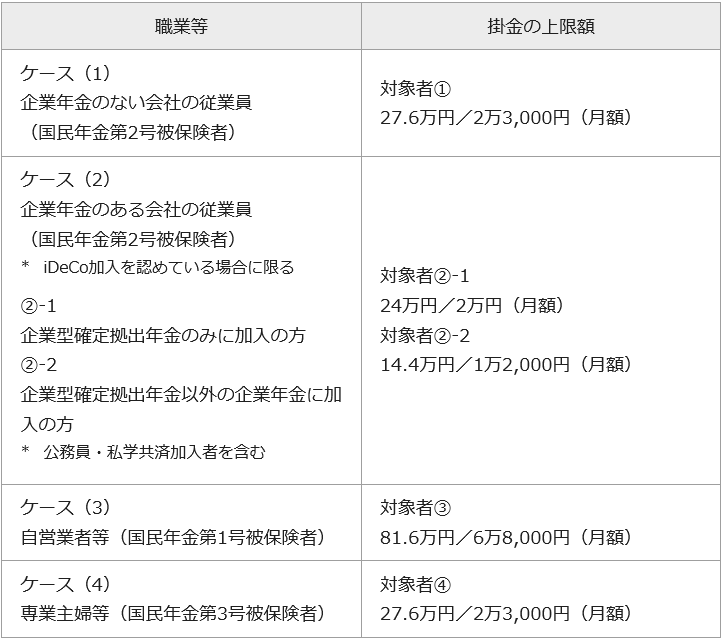

いえいえ決してiDeCo開始が50代だとしても遅くはありません。確かに50代からのiDeCoでは、掛け金の積立額が足らないのは事実です。下の表を見て下さい。

iDeCoの職業別に見た掛金上限額ですが、1年間の積立額が大きいのは、ケース3の国民年金の自営業者やフリーランスの方で、年間81万6千円までの投資ができます。

個人型確定拠出年金(iDeCo)の上限掛金表

※最低投資金額は5,000円からとなります。

ここでiDeCoの運用のメリットについて整理しておきましょう。例えば同じ投資信託を買ったとしてもiDeCoでは、年間購入制限はあるものの全額が所得控除の対象になるため、毎年所得税の還付が受けられるのです。

これは投資としての資産運用とは違ったメリットでこの限度額は国民年金基金と同等の掛金控除メリットをもたらしてくれます。

ふたつ目のメリットは、iDeCoで買ったファンド(例えば投資信託等)から発生する配当、売却益(利息も同等)は全額非課税となります。

通常でしたら源泉分離課税で所得税と復興特別税の20.315%が課税されますが、その課税が免除されるのです。

ただし、年末調整や確定申告による申請は必要で、自動でなる訳ではありませんのでお間違いのないように。

まだ留意点はありそうです。

iDeCo自体の解約金の受取りの決まりとして、年齢60歳以降となりますが、もし一括で受け取るとすれば退職金と同等の退職所得控除の適用が受けられるのです。

こんな制度的に優遇されている商品はないと思います。

今、節税のメリットを説明しましたが、実際どのくらいの節税メリットがあるのか考えてみましょう。

iDeCoでは、毎月の掛け金の金額を決められた職種や加入年金制度で決められており、その枠の中で自分で決める事が出来ます。

上記表を見てもらうと分かりますが、最低投資は5,000円からとなりますが、上限としては会社員が2万3000円、自営業者は6万8000円と設定されています。

厚生年金に加入するサラリーマンと違って、自営業者は国民年金であり、公的年金受給額が少ないことからこの私的年金でカバーできるように制度設計がされているのです。

掛け金自体の金額変更は年1回、変更も可能です。この運用体系からすると大きな資産を積み立てる為には、長期投資が有効なのですが、若い方でなく50代の方が始めた時、初めても有効なのでしょうか?

下町FPメルマガは、FP視点からの簡単なワンポイント情報を整理し、お金のお得情報をお届け発信をしています。

FPブログ解説 50代からのiDeCoスタート

iDeCoが税制上お得であることは説明してきた通りです。私的年金として老後のために、口座に投資積立をしても、控除により結果的に所得税や住民税が軽減される事になります。

もちろん長期投資が有利なのは資産運用のセオリー通りです。できれば老後資産形成の為にも早めの開始運用をお勧めします。

そこで50代の方のiDeCo開始ですが、どうしても50代に突入すると将来の老後が気にかかる年齢になります。

関心が高まり資産形成意識も高まってきており、iDeCoへの活用を検討している人も出てくるのもうなずけます。

しかし50歳を超えていと運用期間が限られてしまうのは事実でしょう。新規加入をしても積立期間は60歳迄だからです。

そして運用に対する制限もあります。運用機関の注意の事です。運用期間の合計が10年に満たなければ、60歳からiDeCoの運用資金の受け取りを開始することができないという制限があるのです。

この加入期間と受け取り開始可能な年齢との関係は以下の表の関係になっています。ようなルールになっています。

この下の表からも運用10年未満の場合は60歳から受け取れないということが分ります。

この通り、iDeCoには10年間運用要件があり、利用期間が10年以上ないと、60歳から受け取れないという制限があります。

最長では65歳になってしまいます。では50代の方のiDeCoは効果はどうなのか、ないのか、10年運用の問題はどう考えるのか、についてもう少し深堀りしてみましょう。

それでも運用のメリットはある後は選択のみ

運用期間10年に足りない場合、その期間に応じて受取開始可能な年齢が引き上げられてしまいます。何故でしょうか?

おそらく、あまりにも短い期間で受け取る方に税制優遇をするという事はよくない事だという事でしょう。その為、一定期間に対してロックを掛けているという事なのでしょう。

idecoは、60歳まで中途解約できないし、60歳以降は追加の入金が出来ません。では、やっても無駄なのでしょうか?

いえいえ、節税メリットがあります。この節税メリットを活用するだけでも所得税還付が大きく、貯金代わりに運用してみるメリットは大きいと言えるのです。

節税メリットが大きいだけに、制約もあると理解したほうがいいでしょう。

50代でも「節税になるからイデコでも始めようか」でもいいのではないかと思います。確かに60歳から受け取れないのは事実ですが、節税メリットを貰いに行き、確実にメリットを先に受け取るのも方法です。

ただしiDeCo自体は、節税のための商品でなく投資商品ですから、収益追求を忘れないでください。そうでないと本末転倒になってしまいます。

各種制度をマネープランに生かそう

今、定年年齢の引き上げや一部にくすぶっている公的年金受給の引き上げを背景に、制度改正によるiDeCo加入年齢の65歳までの引き上げが検討されています。

そうなると、退職金をイデコで運用したり、60歳以降も働きながら給料から積み立てて老後資金を増やすことができる事も期待されてきます。

定年年齢の引き上げや継続雇用制度の拡充によって、セカンドライフが65歳からが定着しつつあります。

今は60歳定年後の公的年金65歳までのつなぎ役としてのiDeCoの存在が着目されてきましたが、これからは資金の受け取り開始が65歳になってくると、豊かな老後設計のためのiDeCoとなるでしょう。

そして、50代からiDeCoを始める事も、今は積立期間が10年以下と短いので、それほど大きな資産の積み上がりにならないという点はありますが、節税メリットを享受しながらお小遣い程度の貯蓄ができるのでidecoを始めてみませんか。

そしてもし、年齢引き上げが正式になれば、積立期間も増えて更なる資産形成と節税のメリットを受ける事も出来そうです。

確かに年間81万6000円を投資できる自営業者以外は、積立10年以下なら、多くの方が数十万~百万円ほどしか積み上がらない状態で60歳になってしまいます。

老後資産としては、物足りない存在に映ってしまいますが、掛金全額が所得控除の対象であり、所得税や住民税の軽減効果は絶大なのです。

☞ポイント

メリット

運用時:運用益が非課税で、効率よく資産を増やます。

積立時:積み立てた掛金が全額所得控除となる

受取時:受け取り時には一定額が非課税になる

デメリット

投資ですから運用状況によって、資産が増減することも

原則60歳まで運用中の資産を引き出せませんし、10年間運用要件があります

iDeCoには、①積立時、②運用時、③受取時という3つのプロセスで税制上の優遇措置が設けられており、一般的な貯蓄では得られない大きな節税効果を期待できます。

たとえ50代から始めてもそのメリットは享受できるのです。

最後に少し厳しい話をします。これらの商品は金融庁や厚労省がバックにいますが、あくまで投資商品です。

利益がなければ税制優遇なんて意味がありません。公的年金や財形貯蓄とは違うと理解して運用をしましょう。

半分一時的に減っても継続できる資金で廻す覚悟で臨みましょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】

独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】

独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム