独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】

新着FPブログ講座

検索は

40代からでも間に合う5,000万円資産形成を目指そう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の悩みをマネーストレスフリーに変える支援をする下町FP横谷です。 今日のテーマは資産形成です。

このブログのサブテーマは、40歳からの5000万円資産形成としています。 僕のメルマガユーザーの方の中心は40~50代の方が多く、全国の方が登録いただいています。

やはりお金に関して誰もがストレスなく生活したい。困らない、悩まない、迷わないの3ないを求めて共に勉強をしています。

ではいくらくらいの資産が目標と言えば皆さん答えられるでしょうか?

FPブログ解説 本当は必要資金の算出が必要

ざっくり3000万円、おおきく1億円・・・想い願うだけなら、七夕の短冊です。

十人十色ですが、一生お金に困らないとするならライフプランを作り仕事・年金・家族・住宅・生活・教育・レジャー・保険・年金・介護・葬儀・相続とあらゆる計算をしないと本当に必要な資産額が出てはきません。

現実問題として、老後資金はどの位必要なのでしょうか。 これには相当の幅があります。2000万円年金不足問題で大騒ぎになりましたが、2000万円あれば本当に安心なのでしょうか。

そもそも大騒ぎの元は年金だけでは生活が出来ない事は、うすうす判っていたものの、公でしかも金融庁のワーキングが作成した資料から出てきたことが原因でした。

厚労省ではなく、投資を推進する意図からの報告書でした。本当の事を言って叩かれたといえます。

そうは言っても2000万円あれば、何とか足りるのでしょうか。

実はそうではありません。

2000万円で足りる方も6000万円でも足りない方も出てきます。ただし、それぞれの事情は違いますが、必要とする各々金額は大体決まっています。それを調べて直視するかしないかの違いだけです。

ましてや、老後生きててよかったと思える充実した生活を過ごすのには、その金額で足りるでしょうか? 65歳から90歳の25年間充実して過ごす、あるいは介護施設にも入る、お金がモノを言う世界でもあります。

本当に必要な額は人生将来設計が出来るライフプランを作成して確認下さいね。

とはいっても、まずは5000万円あれば大丈夫としましょう。大丈夫でしょう・・・と仮定し話を進めていきましょう。

どうやって5,000万円の資産は作れるのか

22歳から社会人になると60歳の定年を迎えるとすると38年間の会社生活を、そして再雇用で65歳で退社する。これが現在の標準的なモデルです。

僕が小学生だった50年前の頃は、会社の定年は55歳でした。当時都内に1000万円で一戸建てが買える時代でしたね。

では、この現在のモデルが暫く続くとして考えてみましょう。 もし、5000万円を積み立てるのを22歳からスタートしと仮定してみましょう。

積立期間は22歳から62歳の40年間、毎月積立を継続して年間続けて60万円を貯蓄する。つまり、毎月5万円を40年間積み立てるとします。

すると簡単な算数計算で答えは出ます。

毎年60万円×40年間積立=2,400万円ですね。

もしあなたの会社に退職金制度があり、退職金がここに加算されたとします。

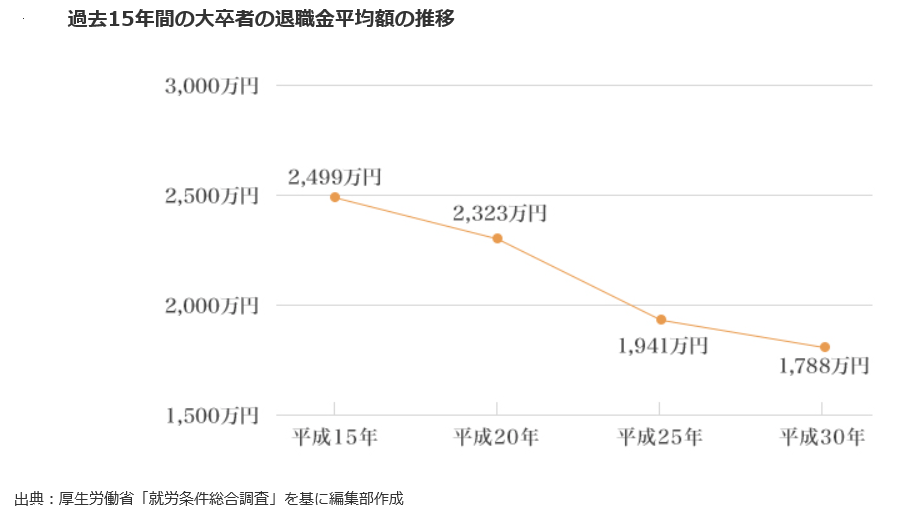

退職金のデータかこれ↓

退職金はだいぶ下がってきていますが、大企業のデータも入っていますから1,500万円と仮定しましょうか。

すると

2,400万円+1,500万円=3,900万円となります。

40年間コツコツ積み立てれば、利息が付かない銀行預金でも3,900万円までは貯まります。

でも、二十歳からすぐに毎月5万円積み立てられるでしょうか?

そして退職金が無かったら、その分1,500万円÷40年=毎年37.5万円 月に直すと3万ちょっと・・・足さないとなりません。

その間も、子供の教育費支払いや住宅ローンや車ローン支払い中もある中、続けるという事です。そんな思いをしても3,900万円です。

毎月コツコツ40年間銀行に預けてきましたが、5,000万円にはとても届きませんね。

やはり一般の人の5000万円貯蓄には無理があるのでしょうか?

では現在の高齢者はどの位の資産を持っているのでしょうか?

そこで現在の60代の方の金融資産貯蓄高を見てみましょう。

まず年収750万クラスの方はしっかり取り組めば、5000万円資産も夢ではなさそうですね。

一般的なサラリーマンの給与としては450万円から600万円位だと思います。このデータから見ると、5000万円クラスの貯蓄形成が出来ている方もいそうです。

ちなみに3,000万円から5,000万円の金融資産保有者をアッパーマス層、1億円以下を準富裕層と言うそうです。もちろん超富裕は際限なくいますけどね。

一部の方は億り人となり、仲間入りをします。

別の力を借りて資産を増やしてみたら

貯蓄をしっかりと計画的に時間を掛けて取り組めば、ある程度の資産形成に成功できる事は見えてきました。 でも、5,000万円には届きません。では投資の力を借りたらどうなるでしょうか?

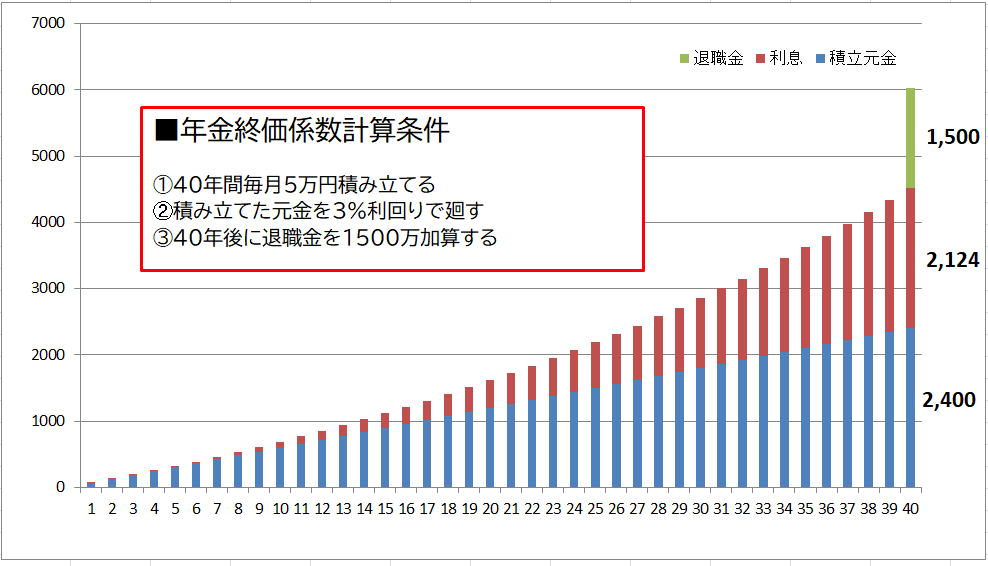

それではいつものFPが使う6つの係数、年金終価係数で見てみましょう。毎年同額を積み立てながら3%で運用すると仮定します。 前提は同じです。

積立期間は20歳から60歳の60年間、毎月積立を継続して年間均等に60万円を貯蓄する。つまり、毎月5万円を40年間積み立てるます。

毎年60万円×40年間積立=2,400万円これを3%で運用し続けます。

そして退職金1,500万円をその金額に単純に足してみましょう。

それでは3,900万円の貯蓄がどう変化するのか、グラフを確認ください↓

積立貯蓄総額は変わらず2,400万円です。

3%の投資継続による利息は2,124万円になり、そこに退職金1,500万円が加算されます。 すると・・・

2,400+2,124+1,500=6,024万円 5,000万円が見えました。

長期投資における福利効果は、40年と言う年月が味方になってくれることが分りました。

大事に銀行に預けていたケースとは雲泥の差です。福利効果は最初の数年はほんとうに僅かですが、資産が大きくなると加速してゆきます。

40円の駄菓子の消費税は4円ですが、4,000万円の住宅(土地除)は400万円です。資産の大小による金額は感覚はこうも変わります。

これで20代の方、頑張れば5,000万円は見えてきそうですね。

でも、ちょっと待ってください! 30代後半や40代で貯蓄ゼロに近い方は諦めるしかないのでしょうか?

時間はそんなにありません。

資産ゼロの40代は貯蓄20年が限界、年数不足でも大丈夫か

20代の方は着実な貯蓄と投資での資産形成が出来そうでした。

40代から始める方は、はじめから諦めるしかないのでしょうか?

人生のお金のため時は3つあることを確認しましょう。

特に40代の方は、2回目までの貯め時を通過している方も出てきます。

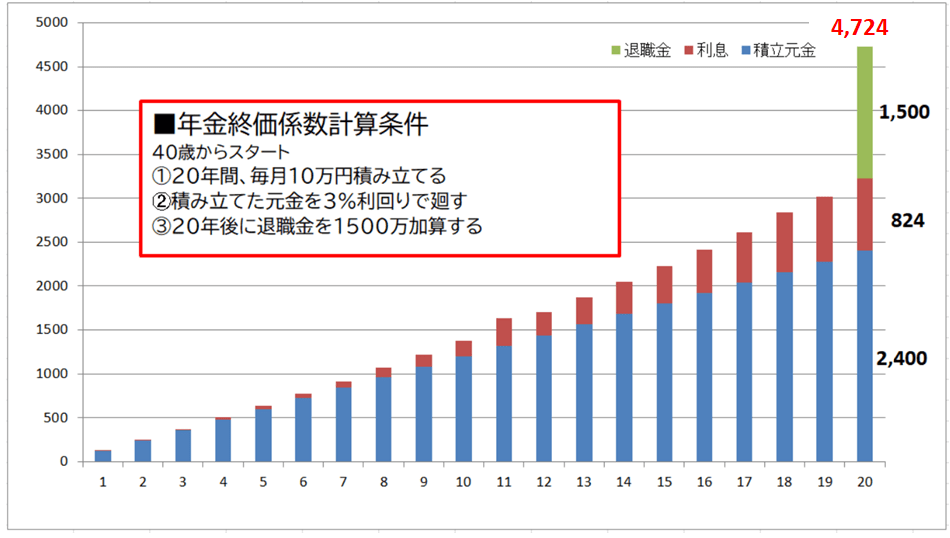

では、20年を貯蓄年数として年金終価係数を利用してもう一度グラフ化してみましょう。

期間は前回の半分の20年です。

取り組みの前提が変わりました。

毎年120万円の積み立て貯蓄をします。イメージとしては月々5万円は変わらず、ボーナス2回で各々20万円位です。

毎月10万円は無理かもしれませんが、賞与を絡ませれば何とかなりそうです。

3%の利回りも複利の効果は40年にはとても及びませんが結果を見ましょう。

貯蓄は2,400万円、利息は824万円、退職金は1,500万円でした。

2,400万円積立+824収益+1,500万円退職金

=4,724万円

貯蓄スピードを倍にして投資をしても40年間までは追い付きません。

でも、今できなかったら更に厳しくなります。また、ここに銀行にでも貯蓄が少しあれば5,000万円しまだ間に合いそうです。

人生の3大資金は教育資金・住宅資金・老後資金ですが、このすべてをクリアするが可能になりそうです。 やはり早く始めるのがベストルートと言えます。まずは貯蓄からですね。

そして投資に入りましょう。銀行だけでは間に合いませんよ。

5,000万円の人生資産を作る方法を考えると

貯蓄のためには収入を増やすか支出を減らすかしか方法はありません。 難易度が高い方法順ですが、考えてみましょう

今回は特定の商品や投資手法には言及しません。

経営側に回る

起業する、あるいは頑張って会社のトップ社長になる事による所得アップです。或いはそこまでいかなくとも、会社役員クラスまでなると所得のフローも増えます。

役員クラスまでなって定年を迎えられれば、その間の給与・賞与と退職金で資産が作れるでしょう。

でも、そう簡単なことではありません。ましてや起業となれば、うまくいけばいいですが、商売繁盛が続くのは大変なことです。

副業を実施する

最近は働き方改革もあり、副業OKな会社も増えてきています。副業による所得からスタートして本業に発展するかもしれません。この給与以外の収入源を持つという事は資産増加の可能性を大きくします。

節約をする

日々の給与は変わりません。頑張れば役職もついてくるでしょう。結婚・子供・教育・住宅・保険・・・と予算統制を続けて貯蓄ペースを上げてゆく方法です。

先程のシュミレーションでもお見せしましたが、様々な誘惑もあり目標を持たずに続けるのは大変です。

なぜなら30万円の給料節約はその範囲内でしかできないからです。その30万円から40万円の貯蓄は絶対にできません。 5,000万円を節約単体で構築するのは難かしいと思います。

投資をする

投資と言うと語弊がありますが、資産運用です。

所得が増えて節約を続けても銀行口座のお金が増えるのは限界があります。口座に300万円貯めたとしても400万円には増えません。

300万円のままです。昔と違って口座に置いておけば増える時代ではありません。現金を運用しないと増えない時代です。

現金を別の資産に置き換えることに臆病になっていると時間だけが過ぎて行ってしまいます。

お金を働かせることが5,000万円資産形成の近道

・誰にでも出来ることは日々の生活からの貯蓄を増やす事積立の継続です。

所得が増えても、生活が苦しくとも、日々のお金を管理しながら蓄え作る事です。

予算統制が大切です。

・40代からの本格スタートでは副業・投資といった加速エンジンが必要です。

いきなり大きな資産運用でなく運用感覚を身に付ける事から始めましょう。

インデックスの投資信託やNISA/iDecoを検討しましょう。

・貯蓄だけでは増えません。しかし運用とはリスクを取るという事を理解する。

リスクとは不確実性の事で、増えることも減ることもあります。

それに怯えないで時間を味方にしましょう。

資産運用とは、いわばお金を働きに出すという事です。

自分は会社で働き、給与や賞与を貰い貯蓄に回す。 その蓄えから資産運用を行ってみる事です。

ただし、証券会社や銀行に相談してはいけません。

無料のセミナーなども同様です。儲かるものと売りたいものとは違うのが当然だからです。会社の事情、大人の事情に巻き込まれても誰も助けてはくれません。

彼らの売り上げが上がって、あなたからはサヨナラが落ちです。

ご注意くださいね。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】 独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】