独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

新着FPブログ講座

検索は

あなたの保有投資信託の見直しタイミングのおすすめ

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

今日のテーマは 『投資信託見直しのススメ』です。

資産運用で株式や投資信託を運用するのなら、iDecoやNisaが長期投資の観点では向いています。

税制優遇があり、配当金・売却利益、場合によっては投資金額自体に優遇が発生します。

でも投資信託を買っている方の多くの方が勘違いをしてる共通の傾向があるんです。個別相談とかで話をしていると分かります。

機会を見て長期資産運用の観点から見直してみるのもいいでしょう。

今日はその辺を見ていきましょう。

FPブログ講座 売れ筋人気の投資信託を買えば儲かる?

例えば、総資産額ランク1位の日本株ファンドAと純資産額ランク100位以下のある日本株ファンドBを比較するとします。

ファンドAは6000億円以上あり、買いの人気ではトップクラスのファンドです。資産規模も100倍以上もファンドBより大きい規模だとします。

ではこのファンドのリターンはそれぞれどの位でしょうか。ちなみにトータルリターンとは、一定期間内に投資商品への投資から得られる総合収益を指します。

ここにはキャピタルゲイン(譲渡益)と、分配金(インカムゲイン)などが含まれます。すると、5年間のトータルリターンで調べたところ、人気のないファンドBの方がファンドAに比べて1.5倍もの成績でした。

つまり、人気の上位ファンドが成績優秀とは限らないのが、販売ランキングなのです。人気がなくとも、運用額が小さくともトータルリターンの高いファンドもあるという事です。

2020.2月の人気ファンドベスト10(SBI証券)

この中には巷でよく紹介されているバンガード系やよくFPに紹介されるe-MAXISシリーズも入っています。

ともに鳴り物入りで登場した低い信託手数料とリターンが期待されるという事で買われているファンドも入っていますね。

3月に入るとコロナの影響で、株価暴落により、優秀とされたファンドも当然軒並み下落しています。買われた方も皆損失を抱えているでしょう。成績なんて市場次第なんです。

ですが、確実に取られ続けるものがあります。買付け時の買付け手数料、保有時の信託報酬料はずっと、そして解約時の信託財産留保額等が掛かります。

特に信託報酬は運用がマイナスでも毎日掛かってきます。手数料と人気は別物ですから、しっかり調べてから購入をしましょう。

手数料にはもっと敏感になろう!

運用はあなたではなく、プロのファンドマネージャーです。残念ながらマネージャーは自身の給与UPのための仕事をします。

長期的な投資は出来ないのです。継続的な資産拡大よりも、短期的な成長を選ぶことも知っておいてください。

それから、純資産額が大きい投資信託は投資家から資金が集まっているだけであり、人気の高さと成績は別です。

人気は販売戦略もあります。成績との関係性がないことを知って勘違いしないようにしましょう。

毎月分配型の投資信託ならどうか?

年金が足らない、もっと余裕のある生活が出来ないか?そんな中、「毎月分配型投資信託」は、年金のように毎月分配金が入る為、リタイア世代を中心に人気のファンドです。

毎月分配型投資信託は、国内、海外の不動産投資信託、国内、海外の株式に投資する等、たくさんのファンドがあります。

これらのファンドの中には毎月1口30円とか40円とかの分配金を出しているものもあります。1000口買っていれば、40円なら毎月40,000円の分配受取りになります。

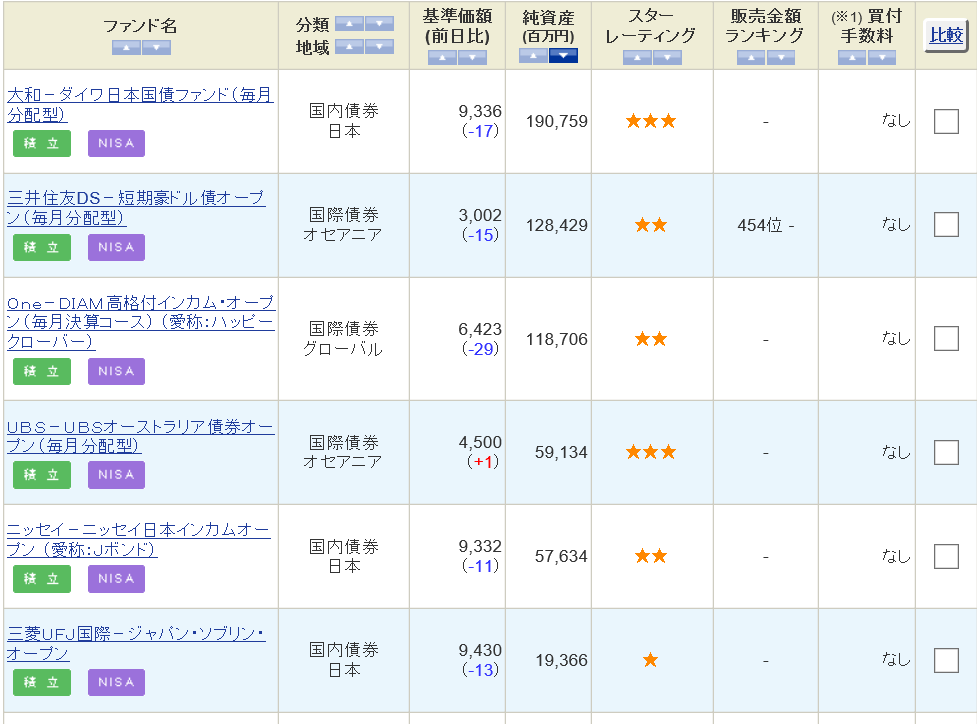

毎月分配ファンドを純資産額順に見る

でもちょっと待ってください。この高配当な分配金はどこから出ているのでしょうか?!もしかすると、その分配金って、利益からでなく、投資元本から支払われていませんか?

投資信託は10,000円からスタートしています。これを割り込めば元本割れです。傾向として毎月高分配は基準価額も低くなっているものが多く、分配込みでもマイナスとなっているものも多いのが事実です。

これは、運用の是非は別として、毎月の分配金が収益からでは賄えない分配設計になっているのです。タコが自分の脚を食べるようだという事から「タコ足ファンド」と呼ばれたりしています。

ついつい毎月の分配金に目が行きがちですが、毎月の基準価額の推移をよく調べましょう。

分配金がインカムゲインの範囲内ならば、分配金を支払い後も投資信託の基準価額が下がることはありませんが、運用以上の分配金を出している場合は基準価額が減っており、『タコ足』認定です。

残念ながらほとんどの毎月分配型はタコ足です。年金受給の時に資産が減るペースが落ちれば良い程度ですね。

つまり、分配と現在の資産を合算してマイナスでなければ運用としては〇と最低限としていえる性格が毎月分配型投資信託という事です。

ファンドとの見方としては、分配金が多いからと言って良いファンドとは限らない事を知っておいてください。

資産寿命を延ばせれば〇と考えて投資しましょう。その観点でいえば、敢えて買える商品は無いと言っていいでしょう。

『商品ありき』は要注意、リターンや分散から選ぶ

一般に投資経験のない方には、FPは教科書通りのETFインデックスファンドを勧める事が圧倒的です。

それは、相談者が何に投資したらいいかの勉強に時間が掛かるからです。勉強してもその通り今後も進むとはいえないからです。

ですから、初めの資産運用はそれでいいと思います。

それと共に優秀なファンドマネージャーの運用のファンドは手数料が高すぎる傾向が一般の投信にあり、これらのアクティブファンドが長期リターンでインデックスに負ける事も多いからです。

ならば手数料の掛からない、低いファンドを選んだほうが無難です。

ただし、インデックスETFもいいのですが、自身で選ぶファンド選びをやってみるのも実は大切です。勘違いとしては、インデックス万能ではないという事です。

ただし、人気ランキング等から売れている投資信託の商品から選ぶ方が多いのですが、自身のライフステージや目標とするリターンから先に考えて、合致したものを選んでゆく事をお勧めします。

全力買いでなく、勉強のつもりで最低ロット位を買ってみるのもいいと思います。

1.まずは 期待リターンを設定する

どのくらいの目標リターンが必要なのか、自分の運用目的や運用期間、ライフステージなどに合わせて検討し、リスクとリターンからまず検索する。

2. ポートフォリオ・資産配分比率を設定する

株60%、債券40%、といった資産配分を決める。同じ方向だとリターンもリスクも同一方向に向かってしまいます。

3. 最後に商品選びをします

決定した資産配分を構成できるよう、それぞれの資産クラスの商品を探して決定する。商品は最後にしましょう。

最後に資産状況の定期的な見直しをして、資産配分比率のリバランスの調整を行います。上がったものは売り、下がったものは買い増しをする。

自分で商品を理解して買う事が投資の王道です。長く投資をするには、良いものを見極めて自分でリバランスを取る事が大事です。

もし、投資信託を買った時、以下のような勘違いをされていたら見直す事をお勧めします。

結果、同じ商品だったとしても自分で選んだ商品になります。何に投資しているのは分からないのでは資産運用とは言えません。

- 銀行窓口で勧められるままに購入してしまった。

- 毎月分配の商品性だけで購入してしまった。

- ランキングの上位だから購入した。

- 手数料を考えず購入している。

- インデックスETFだから買った。

- 商品ありきでの購入をしてしまった。

- 交付目論見書を理解せず購入している。

- 分散投資を考えず購入した。

- 生活資金までの多くのお金を投入している。

このような購入動機でしたら、ゼロベースで見直するがいいと思います。購入は、自身が納得される商品選びをされることが、将来の入替やリバランスできる力になると思います。

資産運用で無理な投資にならないようしっかり研究しましょう。不安な時は、FPをパートナーにする事を惜しまずひと声掛けください。

きっと、お役に立てるはずです。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】