【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 資産運用=投資はプラスから始まるとは限らない

関連シリーズ

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50回)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

株価が下落した時、どう対応すべきが分かります。

・株価変動にどう対応すべきかがザックリと分かります。

・資産運用目的の整理と理解の必要性が深まります。

・今後の投資方針や戦略作りに役立ち、株価変動への知恵を得ることが出来ます。

投資について不安やモヤモヤを感じているときに、大きな調整や暴落的な事態を目にすると「結局、資産運用は損するんじゃないのか」と思ってしまいがちです。

この調整や暴落、変動は資産拡大にも必須なものなのですが、元本割れをどう受け止めるかは、とても大事な視点です。

バラ色の未来が一転、含み損の世界になる事も多い資産運用の現実

たとえば、こんな資産運用には目的があります。

・将来の不安を少しでも減らしたい

・預金だけでは増えにくいから、インフレ対策をしたい

・仕事の収入だけに頼りたくない

・子どもの教育費や住宅費に備えたい

いつまでにどの位なのかを、より具体化すると期間・資産額・目的が整理できます。

それが分かれば、「どのくらいのリスクを取るか・取れるのか」「どのくらいの期間で運用するべきなのか」がある程度決めやすくなります。

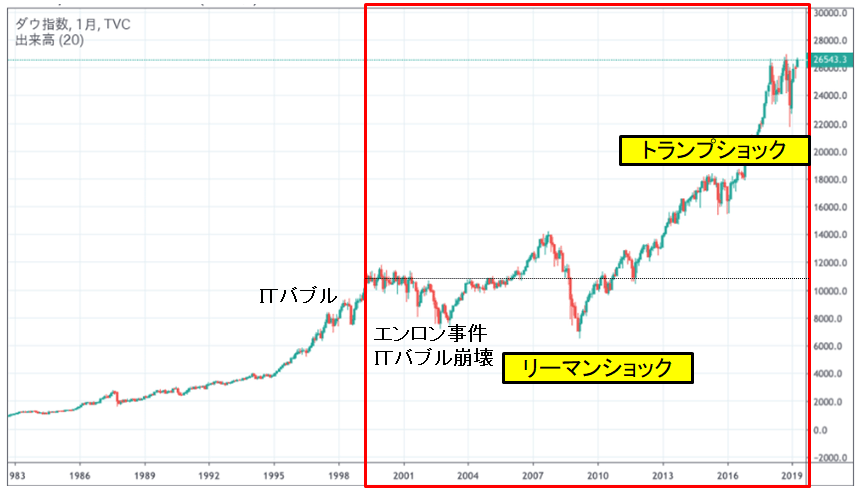

いきなりのトランプVSイラン戦争でマイナスに落ち込むことも・・

今はトランプ関税や対イランとの戦争と市場が安定しない中で数年間高値を抜いてきた時代背景があり、下落調整しやすい環境です。

機関投資家などは自社内での売りなどを加速させて個人投資家の投げを先導するような動きさえしており、とても値動きが大きい時代になっています。

今回のトランプや戦争のニュースでは、大きく値動きして、せっかくの資産運用がいきなり元本割れになるとか、日々資産が減少してゆくとなると、かなり不安になります。

今のタイミングとしては納得しづらい環境ですから、「やっぱり投資なんてやるんじゃなかった」と思いやすい状況になっています。

株価は2年~5年位先の世界を織り込んで変動する要素があります。それは投資指標としても企業の将来利益を織り込む特性が強いからです。

要人の発言や選挙、戦争・地政学リスクなどは、市場にとって「不確実性」が大きくなる出来事です。

不確実性が高まると、多くの投資家がリスクを嫌がり、株や投信などの「リスク資産」を売る方向に動きやすくなります。

その結果として、株価急騰・急落を体験・株式中心の投信が大きく上がる・下がる。とくに積み立てを始めたばかりでの下げだと、すぐ元本割れになるという流れが起こりやすくなります。

運用をここ1~2年で始めたばかりの時期は、『まだ利益がほとんど出ていない』『経験も少なく、値動きに慣れていない』という状態ですから、ちょっとした下落でも「全部失敗した」と感じやすくなるでしょう。

しかも、今回のような戦争や悪い政治のニュースが重なると「この先もっと悪くなるのでは」と不安が増幅されやすいのです。

そんな時、『資産運用の目的整理』を自身に問い、整理しておくことが有効な対策です。

・何年後くらいのお金を増やしたいのか

・毎月いくらなら不安にならずに運用に回せるのか

・一時的に何%くらいのマイナスまでなら耐えられそうなのか

この辺りが見えてくると、「自分にとっての正しい運用のしかた」がだんだん形になるでしょう。

結局、資産運用(投資)は損なのかの悪ループからの脱出を

投資が損か得かという判断は、次の三つでほぼ決まります。

・どのくらいの期間で見るか

・どれくらいのリスクを取れるのか

・自分のルールを守れるか

短期運用で大きく勝とうとすると、同じくらい大きく負ける可能性も背負うことになります。

一方、長期で、分散し、無理のない額で続けるスタイルだと、「途中の元本割れ」を何度も経験しながら、トータルではプラスになっている人も多くなります。

長く資産運用をしていると元本割れが発生する経験を何回か体験します。そんな時、運用などしなければ良かった、貯金なら手堅かったのではないか、家族には言えないといった不安が先走るものです。

しかし、正解か不正解かはリスクと運用先次第ですが、勉強をして長期でコツコツ続けている人の中には、途中で何度も元本割れを経験しながら、結果的にはプラスになっている人が多いのは事実です。

ただし、これは次のような条件を守れている場合にのみ成り立ちやすい「条件付きの安心」だと言えるでしょう。

・長い期間、売らずに続けている(長期保有)

・一つの商品に集中せず分散している(分散投資)

・暴落時にパニック売りをしていない(マイルール)

・生活費ではなく余裕資金で続けている(リスク耐性)

大事なのは、「安心とは=必ずプラスになる」という意味ではないということです。

・短期的には何度もマイナスを経験する

・タイミングによっては、数年単位でマイナスが続くこともある

・それでも、ルールを守って長く続けた人の多くはプラスになっている

つまり、株価はランダムウォークと言って「上がり下がりを含めて、それが投資の普通の姿だ」と知っておくことで、必要以上に自分を責めたり、恐怖だけで判断しないための安心材料なるのです。

致命傷を負わない事が最も重要な『資産運用の世界』

投資は「損をゼロにする」のではなく「致命傷を負わないように設計する」ことが現実的です。

また生活費や数年以内に確実に使うお金を投資に回すと、調整や暴落が「人生の危機」に直結してしまいます。

どのくらいの期間でお金を使う予定なのか?

数年以内に使う予定のお金なら、リスクを下げる調整が必要かもしれません。リバランスとも言います。

一方、10年〜20年といった長期での資産形成なら、「途中で元本割れを何度も経験する前提」で設計しておくことも選択肢になります。つまり『覚悟』を決めておくことです。

“リスク耐性”自分の心が耐えられる下落幅かどうか?

今の元本割れの金額を見て、「これくらいならギリギリ我慢できる」なのか「毎日気になってしんどい」なのかで、取るべき対策は変わります。

・我慢できないレベルなら、リスク度合いを下げることです(配分を変える、金額を減らす)

・まだ耐えられるなら、「こういう下落は起こりうるもの」と覚悟と理解を深めることです。

「途中で何度も元本割れしながらトータルプラスの人」とご自身のの状況を比べるとき、特に大事な仮説やポイントがあります。

その人たちは「途中のマイナス」を、あらかじめ織り込んだ上で金額や配分を決めている。暴落局面でも「生活や心理が壊れない範囲」で続けられていると考えるのが正解でしょう。

一方、想定よりはるかに大きなマイナスや戦争や政治リスクという分かりやすい不安要因で損失が拡大しているとするならば、「多くの人が大丈夫だから自分も我慢できる筈」と無理に合わせるよりも、「自分はここまでが限界」というラインを引き直す方が、長い目で見て安全です。

まずは資産評価額や含み損、投資元本を整理し、そのお金を本来「何年後」に使うつもりだったのかもまとめます。

その上で、今の損失やマイナスを見て、睡眠や仕事に支障が出ていないか自分でチェックする。「このまま同じリスクで続けるのは正直しんどいかどうか」を、正直に自分に聞いてみましょう。

もし「このままはきつい」と感じても、いきなり全部やめる事はおすすめしません。その前に、リスクの高い部分だけ少し減らしてみる。運用方法や積立額を一時的に下げてみることをお勧めします。

まとめ

長期の資産運用を「もう運用は嫌だ、もうコリゴリだ」とやめたくなる気持ちが出てくるのは、とくに大きな含み損を見たときは自然な反応です。

そのうえで、「やめることにもリスクがある」という視点を持っておくのはとても大事です。

長期運用を途中でやめるリスクには、ざっくり言うと次のようなものです。

・含み損を「確定損」にしてしまうリスク

・将来のリターンを自分から手放してしまうリスク

・「怖さの記憶」だけが残り、もう二度と投資に戻れなくなるリスク

特に、暴落や不安がピークの時にやめると、「一番安いときに売って、一番高いときに買い直せない」という最悪のパターンになりやすいのです。

たとえ数百万円の大きなマイナスでも、売らなければあくまで「評価上のマイナス(含み損)」に過ぎません。

ここで完全に運用をやめて売却すると、その時点で含み損は → 取り返しのつかない確定損に変わります。つまり一旦乗ったバスから目的地近くのバス停までは降りない事です。

もちろん、「もうこのリスクには耐えられない」と判断して一部を減らすのは選択肢としてアリなのですが、「感情がピークの時に全部やめる」のは、冷静さを失ったタイミングになりがちです。

慌て売りは最悪の結果になり易く、そんな時は運用から一旦離れて放置するのも方法です。

長期運用は、短期のニュースや戦争、政局などで何度も揺さぶられながらも、「長い時間を味方につける」「企業の利益拡大の経済活動を信じる」戦い方です。

もし、途中でやめてしまうと、回復局面や成長局面に「市場にいない」状態になり、元本が減った状態で現金にしてしまうため、次に増やすスタート地点が低くなり、将来の資産形成の選択肢を減らしてしまうでしょう。

今回のFPブログ講座いかがでしたか?

これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】  独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】

独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】  インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】  【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】