独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

新着FPブログ講座

検索は

買ってはいけない地雷型の投資商品に注意

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのマネーストレスフリーを支援する下町FPの横谷です。

今回は、買ってはいけない投資商品について考えてみましょう。

なぜ買ってはいけないか? それは買い手の立場に立って販売していない商品だからです。

その前に買ってはいけない買い方について考えてみましょう。

FPブログ解説 投資商品の一括購入リスクを考える

あなたに退職金が入りました。あるいはやっと500万円の貯蓄が出来ました。

退職金といえば数百万~千万円単位のまとまったお金ですね。

退職金の場合、僕の経験でも普段音沙汰のない銀行から電話攻勢が入ります。何か決まったお使い道がございますか?

退職金向けのお得なプランがあります・・・枚挙にいとまがありません。

カモにされないようにこの後しっかり読んでください。

今の銀行預金は0.01%です。1千万円預けると一年で1,000円の利息です。

大金を手にしたあなたは考えます。

2%で運用出来たら1年で20万円は入る。5%なら50万円だ。

これではもったいない。

そして預金から一挙に全額を株投資や投資信託につぎ込み喪失を出す。これは残念な資金運用結果になる可能性が高いです。

特定商品への投資は今が適正か、下値か、上値なのかは誰も分からないのです。

誰が決めるのか?

相場の事は相場が決めます。

世の中の気持ち一つで相場は動きます。

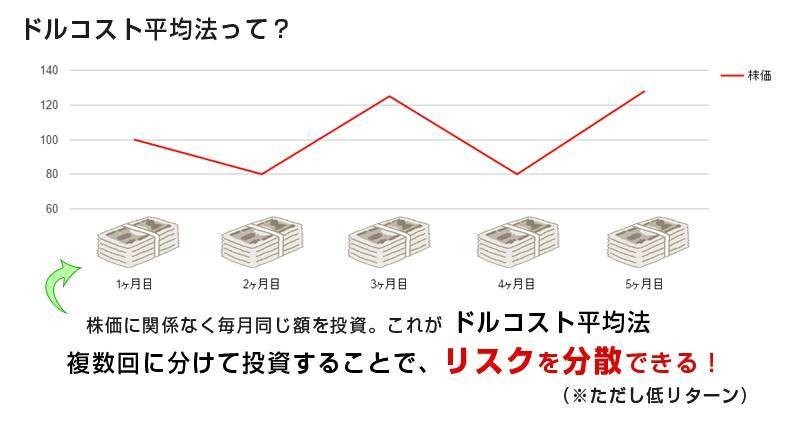

ドルコスト平均購入法を使う?

購入した商品の価格が上昇し、資産が拡大すればいいのですが、高値づかみともなると損失は膨らむものの、いつ戻るのかすらわからなくなり、何のために投資したのすらわからなくなります。

投資はよほどのことがない限り、一括で購入するのは避けて、時間を味方にして、投資をした方がリスクを分散できます。

これをドルコスト法と言います。

ドルコスト法による投資メリットイメージ

例えば、高値が1200円、安値が120円で推移している株があるとします。この株を1200円で買えば利益を出すのは難しいです。

この株を1200円で一回で買うのでなく例えば毎月1株10回に分けて買うことにします。

1ヶ月目 1200円 6ヶ月目 280円

1ヶ月目 1200円 6ヶ月目 280円

2ヶ月目 800円 7ヶ月目 900円

3ヶ月目 1000円 8ヶ月目 1300円

4ヶ月目 800円 9ヶ月目 700円

5ヶ月目 120円 10ヶ月目 900円 現在値

すると合計株数からの平均単価は・・

10株購入価格は(合計価格8000円÷10株)=800円となります。

一回で買えば平均価格は1株1200円で10株で12000円でした。現在値が900円ですから、損失のリスクはドルコストで避けられたことになります。

これ以外に同じ一定の金額を毎月購入するというドルコスト法もあります。一見よさそうですが、ドルコスト法にも注意点があります。

注意点として、購入手数料が毎回かかることや安値買いが出来ない点です。あくまで長期購入平均投資の視点での買い方です。

買ってはてけないけれど売れている危ない地雷商品

世の中元本保証で儲かる商品「リスクもなく絶対に儲かる」などという投資はありません。もしそんな話があれば詐欺かも知れません。

そういう話は成功者が目の前に現れても、セミナーで説明しても近づかない事です。それでは僕が考える買ってはいけないけど、売れている投資商品について考えてみましょう。

地雷型の商品です。

地雷は地面に埋まっていて近づいても見えません。

そして商品の問題と顧客本位でない売り手の問題があります。

高い手数料商品は地雷系が多い=売り手が儲かる

投資信託

投資信託ですが、このほとんどは買ってはいけない商品です。

9割以上の購入者が損をしているとも言われています。でも証券会社や銀行・郵便局の販売代理店で平然と売っています。手数料が高すぎるものが多く、手数料目当ての販売が多いのです。

商品のほとんどは特定のテーマに合わせて商品企画設計をします。テーマ型といいます。

例えば、資源国や新興国、ブラジルやチャイナ・AIやフィンテック・トルコ・南アフリカなどの金利の高い国、好配当株式(ハイイードル投資)。・・

一定の利益が出たとしても年間の手数料でマイナスになることはザラにあります。

購入手数料・保有時信託料・売却時信託留保額の3つは運用・販売代理店などの収益源です。

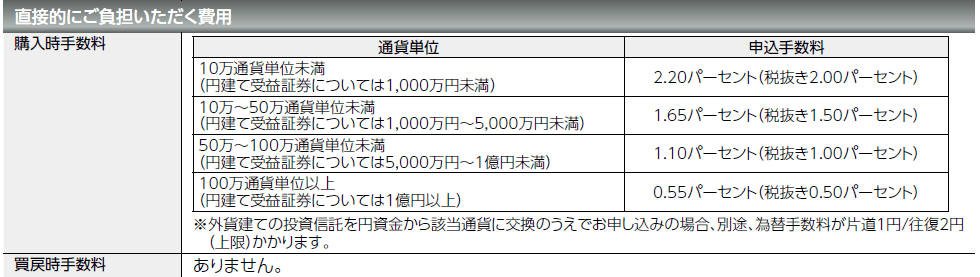

これはあるファンドの購入手数料です。

買う段階で最大で2.2%の手数料が引かれてしまいます。↓

1000万円投資したらその場で22万円、持っていかれるという事です。

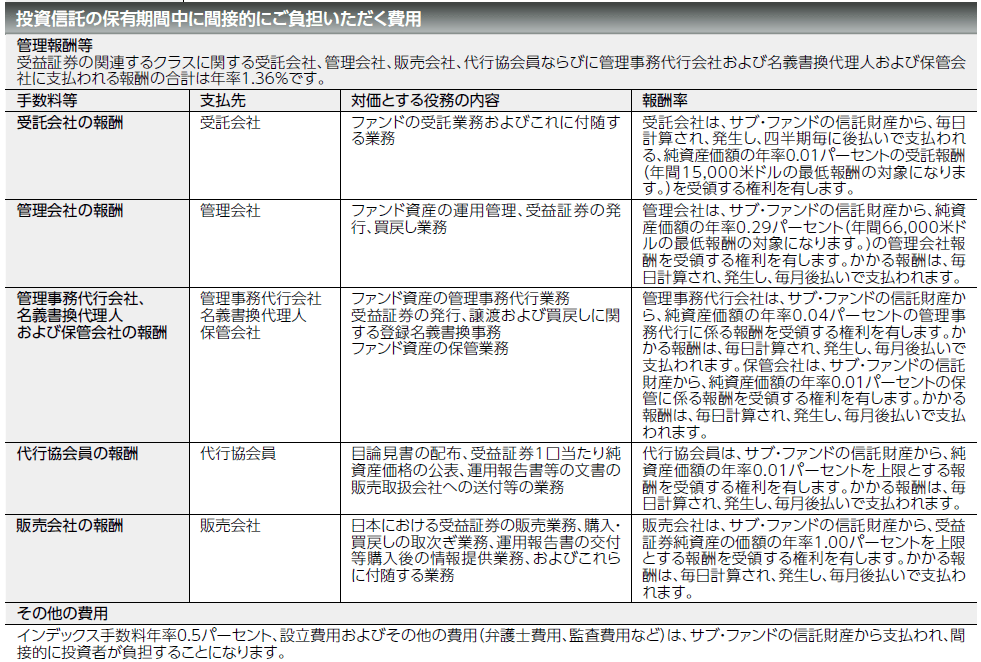

次に保有時の信託手数料です。これは毎年確実に引かれる手数料です。この場合、保有している間、毎年1.36%の手数料がファンドから引かれ続けます。

同様な考え方からすると、1000万円で13万円、10年で130万円。手数料は確実に出ていきます。運用成果は、水ものです。

しかも、このファンドはサブファンドであり、二重支払い構造となっています。0.5%の手数料が支払われていました。

このファンドもとある銀行で売れ行きNO1の投資信託です。10年保有すれば15%以上の手数料がかかり、本来の収益を圧迫します。

ましてや儲けが出ていなくても手数料は必ず引かれてしまいます。

これが一見よさそうでも、信託手数料の高い投資信託の恐ろしさ です。

投資初心者から見れば、投資信託は買った後は専門家が運用してくれるから大丈夫と考えます。実態は手数料が高く、系列会社と販売代理店の手数料の二重取りになっているものが多いです。

売りやすい商品と儲かる商品は別と近づかないのが無難です。

確実に儲かるのは販売元だけです。販売資料の各種手数料(最後の小さい文字)まで、しっかりと確認しましょう。

簡単に近づいていけない危険なファンド

・毎月分配型ファンド

儲けても損しても分配が支払われ元本が減ってゆく。手数料が高く資産形成に向かない。

タコ足と言われて元本を食っているものが多く、資産形成には不向きです。しいて言えば、退職金を減らしながら減少するスピードを減らせるのなら、老後取崩し商品としてアリかもしれません。

・テーマ型ファンド

上がりきった時に設定企画がされており、下がりだす確率が高いのに手数料が高い。

AIだ、先進医療だ、新興国だ、フィンテックだとかを盛り上がったテーマで組成しますがブームは去ります。

・通貨選択型のファンド

投資損益・為替損益・手数料とトリプルの変動リスクがあり危険すぎる。

トルコやロシア、南アフリカなどの金利の高い新興国はハイリスク。米国ユーロでも為替リスクだけでも大変。

・ファンドラップ

3つの投資信託手数料が高すぎ、口座管理と信託報酬手数料の二重に掛かる。

5%の収益でも3%位は手数料でもっていかれます。しかし、運用成績が良くても悪くても手数料は掛かります。

・ロボアドバイザー

特ににアドバイス型の提案は販売代理店の手数料が入っている。運用は無料とされているが、中味から手数料を貰っているのにETFを買う提案も多い。

これらは手数料や旬なテーマなど一過性のものが多く販売代理店が儲かる商品です。ファンドマネージャーやAIが必ず儲けさせてくれるとは限りません。

でも給料分は毎年支払っていかなくてはいけません。

皆さん買っています、売れていますの地雷には注意ください。

・補足

FPのほとんどはETFやインデックス型の指数に投資する投資信託という特定の銘柄やテーマでないパッシブ型と言われる特定市場と同等の収益を目指すインデックスファンドを勧めています。

実は多くのケースで、ファンドマネージャーが運用するアクティブファンドにインデックスファンドの成績が長期では勝ってしまいます。

また、ETFやインデックスファンドは、ある程度リスクも分散低減が出来ます。おススメの手数料は0.2%以下の商品がいいとされています。許容範囲は0.5%までですよ。

でもETF・インデックスが万能というわけではありません。ドルコストと共に、何に投資するのかをよく検討ください。

資産運用はETF・インデックス投資信託など、透明で低コストなものでやるのがいいでしょう。

貯蓄性(養老・終身一時払い)外貨建て保険

外貨建ての生命保険は保険と名乗っていますが、実は投資商品なんです。

外貨で保険料を支払って保険の保障と外貨での運用をする商品です。

外貨建て一時払い生命保険が多く、終身保険や養老保険がほとんどです。取り扱いは保険会社・銀行が積極販売をしています。

一部のFPのセミナーでも相続と関連させたり、終身年金のおススメを何度も見ました。実は、外貨建ての保険は販売代理店がとても儲かる商品なのです。

手数料7%とも言われており、1千万円の契約で販売元に70万円のフィーが入る仕組みです。

したがって購入したとたんに長い期間解約すると元本が割れてしまいます。

予定利率も3%とか言っても実際は手数料が掛かり、その利回りには決してなりません。

今日のポイント

銀行の人が言おうと手数料の高い地雷商品に近づいてはいけません。ETFのドルコストが有効。

貯蓄型外貨保険は米国債券などで運用しており、直接米国債券を買ったほうがいつでも売却できます。

自分で理解できない、説明できない運用商品には手を出してはいけません、

保険機能と貯蓄機能を組み合わせた貯蓄商品には近づいてはいけません。 単品売りの掛け捨て保険か終身死亡の生命保険には、相当注意して接しましょう。分からなければ、近づくべきではありません。

最後に

投資に必要なのは長期・積立・分散だった

投資の基本は長期・分散・つみたてです。

これは投資の合言葉です。金融庁も使っています。

長期投資

購入した後、10年、20年と長いスパンを掛けて持ち続ける。

積立投資

月々いくらなど定額などで投資をコツコツ続ける事。

分散投資

様々な資産に投資する。例えば株式と債券など性格の違うものに投資する。

ETFでもリート・債券・米国株・日本株式・資源国・新興国など、損失を防ぐ知恵を使いましょう。

人生の中では 少しの投資を積み重ねて長期投資しても結果は違ってきます。全てが成功するわけではありません。

損と益が伴います。

これが長期では人生の資産形成の余裕として出てきます。

資産運用検討余地大きいですが、気を付けるべき商品もあるのですね。

最後にランキングのチェックを ⇒ ![]()

人生にはライフイベントが色々控えています。

あなたは、お子さんの将来教育資金を貯蓄する資産形成準備は整っていますか?

あなたは自宅購入のローンを払い続けても、家計破綻しない自信がありますか?

あなたは年金だけでリタイア後やっていける貯蓄に自信がありますか?

僕も40代の時に悩み、キャッシュフロー改善のために不動産投資・為替・住宅ローン借り換えと早期完済、債券・株式・ソーシャルレンドに投資して資産形成投資を実践してきました。

50歳過ぎた時に現在の貯蓄形成で本当に会社を退職して資産寿命が尽きないか不安でした。

独学でリタイアプランとキャッシュフロー表を作ったもの、その時FPと出会えたら不安なんてなくなったのにと今でも思います。

この経験をその時と同じような40代の方、あるいはリタイアを10数年以内に迎える方の不安や相談に独立系FPとして還元したいと思っています。

もし、あなたが40代以上で、将来やお金に対して不安があり、貯蓄をあるいは投資をして資産形成を目指すのならライフプラン作成を検討してはいかがでしょうか。

シミュレーションでは毎年の家計の収支や貯蓄残高が、将来(生涯にわたって)どのように推移するかを予測できます。 これによって結婚や子育て、老後における家計の姿がはっきりと見える化できる事から、家計診断をする上で、極めて優れた人生設計ツールとなります。

ライフプラン作成はの貯蓄力の判定や資産寿命・必要保険の可視化が出来ます。

人生の羅針盤の第一歩として僕と作成してみませんか。

FPライフプランレポートのサンプル (相談の進め方PDF) https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】 独立系FP解説 今年こそ100万円貯蓄からのスタートを【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】 独立系FP解説 今年こそ100万円貯蓄からのスタートを【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】  独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 お金持ちが皆やっている所得控除を活用しよう【下町FPブログBlog】

独立系FP解説 お金持ちが皆やっている所得控除を活用しよう【下町FPブログBlog】  独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】

独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】  独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム関連記事

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

- 独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

- 独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

- 独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

- 独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

- 独立系FP解説 万一の備え、持つべき緊急予備費はいくらなのか【下町FPブログBlog】