【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 近年、日本ではCPIと株価は連動変動しているとよく言われているが実際はどうなのか?

関連サイトのご案内

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

インフレと株価の連動の関連を理解することが出来ます。

・物価指数CPIの考え方がザックリ分かります。

・インフレ、デフレと株価の関連がケース別理解が出来、じぶん年金づくりに備える事が出来ます。

・なぜ株価とCPIが連動していると最近言われているのかの理屈を知ることで、私たちの「じぶん年金づくり」=資産運用に役立てる事が出来ます。

デフレやインフレのときに、CPIと株価がどう動きやすいかを整理しておくと、経済ニュースがぐっと理解しやすくなります。

最近、動画サイトなどではインフレが株価と正連動しており、今後もインフレと株高が続き日経平均7万円になるなどの説も台頭しています。

これは正しいようにも聞こえますが、簡単な話ではなさそうです。今回はこの根拠とCPIと株価の留意点について考えてみることにしましょう。

株価の前にCPI(総合指数・コア・コアコア)とは一体何か

そのため、市場は事前に「今回のCPIはこのく位ではないのか?」という予想を織り込んでおり、企業業績を株価が織り込み変動する仕組みです。

デフレ下の株価はCPIも低迷、金融政策次第で株価は変動

先に解説した通り、CPIは消費者物価指数のことでざっくり言うと「日常の物やサービスの平均的な値段の変化」を示す指標でした。CPIが上昇すればインフレ、下落または伸びなければデフレ傾向と見ることができます。

株価とCPIは正の関係で連動しているとされる動画や解説がありますが、正しい部分もあるもののこれ自体は一定の条件の元で機能している話だといえそうです。

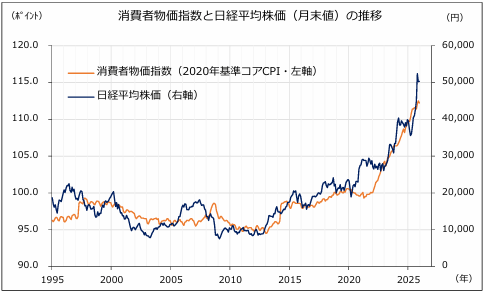

この資料は第四北越証券の金融トピック記事からの引用ですが、確かに総務省が発表する消費者物価指数(2020年基準、除く生鮮食品コアCPI)と日経平均株価を重ねると、特にバブルが崩壊した1990年代以降は、見事に強い連動性を示していることがわかります。

コアCPI が 1ポイント上昇すると、日経平均株価が2,500円押し上げられるとされ、分析では日銀による物価見通しと緩和的な金融環境が維持されることを前提にすると、2027年度には日経平均株価は最低でも60,000円超~63,000円に到達するともいわれています。

この連動性は、株価が主に次の要素で動き、①企業の将来利益の見通し②金利(利下げ利上げのトレンド)③景気全体の強さと投資家の心理を先行して織り込むとされており、その結果としてCPIを通じて株価が連動していると考える方が正解です。

暫くこの連動性が続くのでしたら、「じぶん年金づくり」にインフレ下の株価上昇を活用できるかもしけません。

また一定の条件として考えられるものとして「今はインフレ?、デフレなのか?という経済状況」に対して、CPIと株価の変動関係が大きく異なるので注意が必要です。

CPIと株価の関係でデフレ下の場合では、CPIがほとんど上がらないかマイナスが続くために企業は値上げしにくく、売上や利益が伸びにくくなり、よって賃金も上がりにくく、需要が弱くなりがちです。

デフレ下では企業の売上・利益の伸びが期待しにくいため、株価は長期的に伸びにくい傾向となり株価は弱含む傾向が強くなります。

中央銀行は景気を支えるために「利下げや低金利政策」を実行しやすく、「利下げ環境」前提が株価に織り込まれると、今度は企業業績への支援となり株価の短期的な上昇要因にもなります。

つまり、デフレ・物価の低迷 → 企業の利益が伸びにくい → 株価上値は重くなりやすいが、超低金利政策により株価を支えることもあるということです。日本がこの状況に近いものあでした。

インフレ下の株価は金融政策次第で長期的には連動上昇しやすい

中央銀行は適度なインフレが「景気の好循環」につながるとし、2%未満の適度なインフレに金利で誘導しようとします。

CPIが緩やかにプラスで安定している状態は、企業は値上げもしやすく、名目売上が伸びやくなります。すると賃金も上がりやすく、景気や需要も維持されやすいという景気好循環を作り出すことが出来ます。

この場合は、企業の売上・利益の成長期待が高まりやすく、株価にはプラスとなり、中央銀行も金利を引き上げる必要がなく、金融環境は安定し、「穏やかなインフレ+安定したCPI」となり、株価にとって比較的好材料になりやすいのです。

但し、今は高インフレの時代に突入する傾向が強く時代の到来です。CPIが急上昇するような高インフレです。

原因としてデフレからインフレ転換期に円安・資源高・品薄・人出確保の賃金上昇が同時発生しているのです。

すると穏やかなインフレと違った様相の変化が起こります。企業はコスト増(原材料、人件費など)に悩まされ、本来中央銀行はインフレ抑制のために金利を大きく引き上げたいが、金利をインフレ並みに押し上げると莫大な債券利払いが発生しますから上げにくいのが日本なのです。

脆弱に育った中小企業の金利負担やダブルインカムで購入した変動住宅ローンの利払い負担も増加しますから政権ダメージにも繋がります。

金利上昇は、通貨防衛のメッセージにはなりますが、企業の将来利益の現在価値を押し下げるので、株価にはマイナス要因となります。

こういった複雑な相関関係があるのが、CPIと金利調整、日本独自の債券環境や企業環境、終身雇用慣習による従業員の低流動性と中々思い切った利上げすらできないのが日本だといえそうです。

まとめ

最近よく言われる「インフレと株価の連動」は、「CPIそのものと株価が一緒に動く」という単純なものではなく「CPIが示すインフレが、金融政策と企業業績を通じて株価と結びつきやすくなっている」という意味合いが強いと考えられます。

最近よく言われている「インフレによるCPI上昇と株価の連動」は、お金の価値がインフレで毀損し続ける中、債券投資はインフレに勝てず、インフレ下の商品価格転嫁を躊躇しなくなった企業の値上げが常態化し、企業利益の底上げができる時代になったといえるものです。

大企業はインフレに負けない5%程度の賃金上昇を実現できる環境が現在整備されつつあり、政府のリフレ政策による給付金や電気・ガス・ガソリン補助は通貨価値をさらに弱め、円安が抑え込みにくくなり、国債利払いも国力低下につながりやすいのは事実です。

4/15IMFは「財政モニター」を公開し、エネルギー対策に燃料補助金を投入するひとを避けるべきだと警告しました。

つまり経済の原則として「エネルギー価格上昇分」を経済に波及させたうえで対策を講じるべきだと、日本のような安易な価格抑制ではなく、「エネルギー不足は価格上昇であり、そうすれば需要の調整が起こり消費量は減る」のが経済原則だとしています。

中長期的にはデフレからの脱却やインフレの定着が、名目成長と企業業績を押し上げ、金融政策も極端に引き締まり過ぎない範囲なら、株価と「同じ方向」に動きやすい状況が続くでしょう。

もちろん短期的には予想以上のCPI上昇は、金利上昇を呼びやすく株価の重しになりやすい「CPIの上昇=株安」という逆方向の動きもノイズのように起こると考えられます。

しかし、高値と考えられる株価も「時間軸とインフレ水準によって株価が連動する構造」が起こりやすく、暫く続くと考えるのが実態に近いといえそうです。

預金や債券ではじぶん年金づくりに勝てない、残念な時代の到来です。

デフレマインドが染みついた日本人にとって、このインフレ環境は中々受け入れられないのですが、選択として株式を活用するしか効果的な「資産防衛」と「じぶん年金づくり」ができにくい時代の到来だといえそうです。

インフレ対策なら株式が安心といった簡単な話ではないのですが、インフレが続くと、現金の「実質的な価値」は目減りしますのは避けられません。

株式は、企業が値上げしたり生産性を上げたりすることで、売上や利益がインフレとともに増えやすい資産なので、長期的にはインフレ対策として一定の合理性があることだけは理解しておきましょう。

最後に株式投資のセオリーには、3つの不変の金科玉条があります。

・長期=売買のタイミングを頻繁に変えないこと

・分散=複数の資産や地域に広げること

・積立=時間を分散しながら、定額で買い続けること

これらを理解したうえで、「インフレ対策として株を持つ」というよりは、「高CPIの時代のインフレを含めた将来の変化に対応するために、資産を分散し、その一部として株を長期保有しよう」と考える方が現実的な考え方と言えるでしょう。

今回のFPブログ講座いかがでしたか?

これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】  独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】

独立系FP解説 GPIF年金運用成績の20年間収益が100兆円に【下町FPブログ】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】  【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】関連記事

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】