独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

新着FPブログ講座

検索は

ついに日本のデフォルトリスクは高まったのか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

オリンピックの延期の話題がチラホラ出てきましたね。まだ3月ですから時間はありますが、日本だけの問題ではありません。

暖かくなると収まるかと言われていますが、今夏になっている南半球でも発生していますから、大きな期待は禁物ですね。

ましてや、日本が収束しても世界から人は集まってきます。観客も選手も、国民にもリスクが付いて回ります。

オリンピックが開催されたとしても、新型コロナのダメージはかなり大きいです。日本に来ません。世界が止まっているからです。

延期にしろ中止にしろ、新型コロナは、世界と日本経済の大きな転機にもなりそうです。

FPコラムでは、FP視点の切り取ったワンポイントお金周辺情報を中心に発信しています。

FPブログ解説 レバノンがデフォルトを起こした

いきなりですが、デフォルトって聞いたことがありますか?

<デフォルトとは>wikipediaより

日本語では「債務不履行」とも呼ばれ、債券の発行者が破綻等の原因によって、元本や利息の支払いを遅延したり、停止したりする事です。

この状態は、元本の償還が不能となりかねない状況で、これが起きると、債務者は期限の利益を失い債権の保全措置を講じることができる。

一方、金融機関や投資家が貸金を取り戻せず、多額の損失を被ることがある。・・とあります。

実は、3月7日にレバノンがデフォルトを起こしました。レバノンは中東の小国ですが、ディアブ首相はまもなく償還期限を迎える12億ドル(約1260億円)の外貨建て国債について、支払いを延期するとの表明をしました。デフォルトです。

レバノンは例のカルロスゴーンが日本から脱出、逃げた国です。レバノンの政府債務(借金)は900億ドルと自国の総生産(GDP)の170%に達しており、うち12億ドルが9日の返済期限に返済できず、延期を表明したのでした。

つまり、簡単に言えば “国の破産状態” と考えてもいいですね。ただし会社でありませんので、厳密に言えば借金の返済の延期となります。

会社だったら担保を取られて現金化、あるいは役員交代や会社整理になりますが、国にはありません。

つまり政府の借金が返せなくなった訳です。国債の残高が増えすぎ、税収が増えず借金が返済できなくなりました。

その為、発表をして借金減額や支払い延期してもらうよう国債を持っている人に交渉をするという事です。

レバノンのデフォルト前の格付け(外貨建長期)はCC(ダブルCフラット)と最悪でした。内戦や経済活性がうまく行かなく今後の国債の返済にギブアップとなったのでしょう。

経済低迷や放漫歳出で財政危機に陥っていたレバノン政府は、今後は債務再編による財政再建を目指すものの、すでに破綻寸前の経済や政治的な混乱がさらに悪化する恐れがあるとも報道されていました。

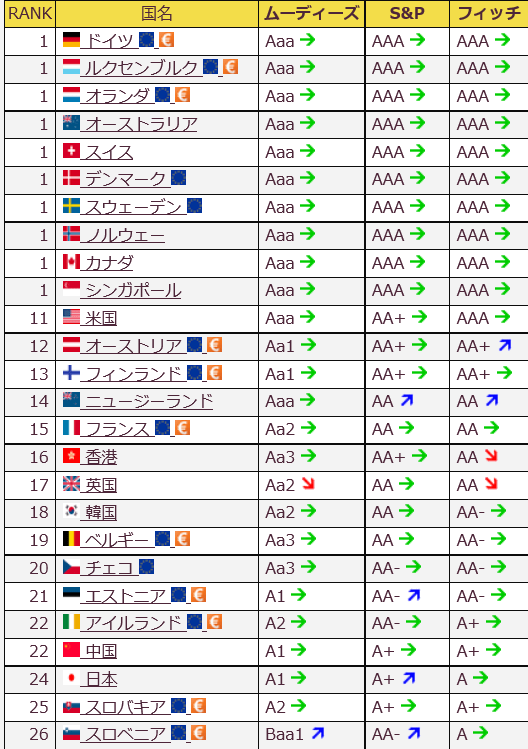

ちなみに日本の格付けを見てみましょう。格付け機関より 24番目ですね

日本の国債ランクは実は高くありません。なんとかA1またはシングルAをキープしている状況です。残念ですが事実です。

Aaa/AAA信用リスクが最小限(信用力が最大)Aa/AA信用リスクが極めて低い(信用力大)A/A信用リスクが低い(信用力あり)

そこで、2000年以降に世界でデフォルトを起こした、起こしかけた国を調べてみました。

もう一度整理すると、デフォルトの定義は、国が約束した契約条件に定められた期日までに、元本または利息の支払いが実施されない状態を言います。

発生は中南米を中心に起こっていました。06年海外からの資金返済に失敗したベリーズ、04年一時的な債務不履行に陥ったドミニカ共和国、00年旧政権の債務を否定したエクアドル、同年アフリカのコードジボワールも債務返済が滞りました。

また、00年と15年にはウクライナが債務履行遅延に2回なりました。またヨーロッパではギリシアが09年債務の財政粉飾発覚を契機に債務不履行に陥りかけましたが、回避しました。

発生した国では、再ファイナンスや遅延支払い、あるいは棒引き対応を受ける結果となりました。会社でしたら倒産しますが、国家はそうはならないんですね。

備忘録:1946年日本の預金封鎖とデフォルト

実は日本でも戦後デフォルトに陥りました。第二次世界大戦の敗戦で積み上がった莫大な戦時国債の借金です。

1945年、当時の国民所得の267%に借金は膨らんでいたといわれています。日本は敗戦国でもあり、戦時補償債務や賠償問題も、その債務に積み上がっていたようです。

政府は初めに「預金封鎖」と「新円切り替え」を強行しました。ある日預金封鎖となり、国民は銀行から金融資産引き出せなくなりました。

旧円→新円切り替えにる事で、国民の隠し持っているタンス預金等まで、全て出さざるをえなくなりました。

各国民が持っている動産、不動産、現預金等を対象に「財産税」(税率は25〜90%)が課税されました。その税を財源原資に、国債の可能な限りの償還が行われました。

つまり、国民から「収奪する」するのではなく、「納税」という形で償還資金を集めましたた。

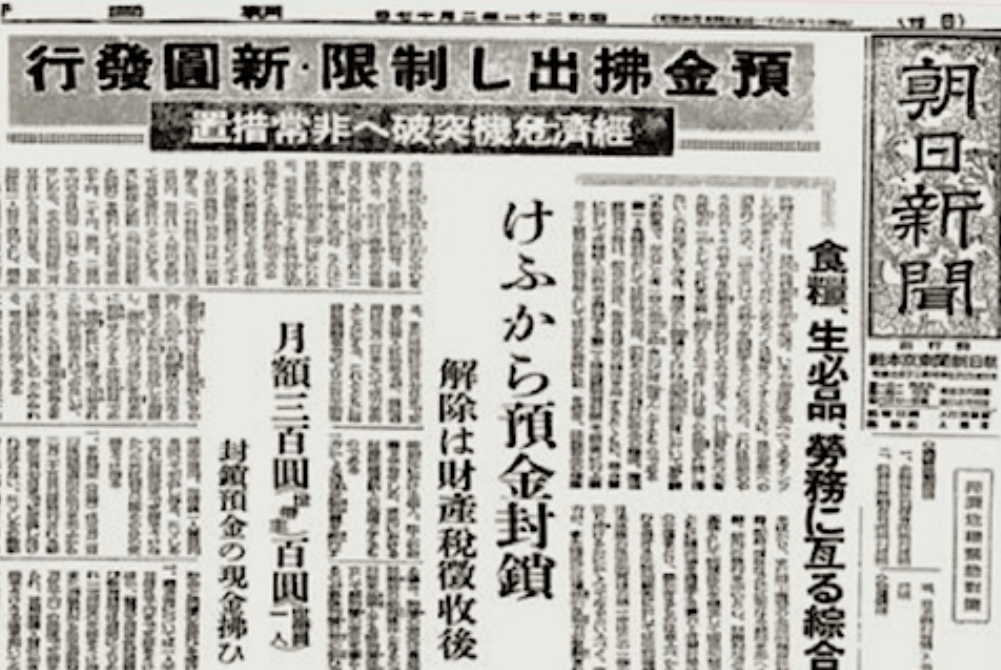

当時の朝日新聞記事から 1946年(昭和21年)

経済危機突破の非常措置

1946年2月17日、猛烈なインフレ抑制のため政府は抜き打ちで預貯金を封鎖、強制的に新紙幣に切り替えさせました。

交換は1人100円までで預金引き出し、世帯主は月額300円、他は1人100円に限定。市場にあふれた現金の封じ込めが狙いでした。

こうした過程の中で、戦時中の国内企業や国民の戦時補償・国債債務は、皆踏み倒されて紙屑に終わったのでした。こんなことが80年前にも起こっていたんです。

紙屑になった戦時・報国国債

(オークションサイトで500円で販売していたもの)

日本でも一部エコノミストの間では、デフォルトの話題がたびたび出ます。国家破産本も破産ビジネスも沢山出ています。

確かに、日本の借金は、すでにGDPの200%を超えています。財務省が発表する「国の借金」は、2018年度末でおおよそ1105兆円iにもなっています。

日本国債はすべて国内で消化されているのではなく、 実は140兆円以上も海外の投資家が保有しています。日本もずっとプライマリーバランスが赤字が続いています。

これは良いということはありません。政府の債務が増大していくだけですので、IMFからのアドバイスを受け、消費税を段階的に上げて税収を増やしています。

今、新たなリスクが現れています。それは、新型コロナの拡散です。世界の動きが止まってしまった感じすらしています。

自粛ムード、家籠りムードが警戒感の中で続いており、消費税増税で痛んでいた国内の景気に、真っ向からの向かい風が吹き出しました。

東日本大震災から9年、いまだに経済への影響は長期に亘っており、大きなダメージを受けると、簡単に回復できないのはその後の通りです。

今回の新型コロナのインパクトは、世界的でもあり、国内でも全国的なものなのですから、今後の倒産件数や失業者もこの時を上回るものになるかもしれません。

そして、景気悪化で倒産件数が増えてくると、銀行の不良債権は増えてきます。あるいはまた貸し渋り、貸しはがしが起こるでしょう。

今、銀行はマイナス金利の影響で、収益悪化の一途です。メガバンクはまだなんとかやっていますが、地方銀行などは生き残れません。

銀行も生き残りをかけて「貸し渋り」「貸しはがし」といった行為に出ざるを得ないのです。

日銀は異次元の金融緩和として、これまで国債やら株を買いまくってきました。日銀は、日本株に投資する上場投資信託(ETF)を年間約6兆円購入しているようです。

日銀の保有残高は2019年3月末時点で28兆円強で同じペースで買い続けると仮定すると、20年には約40兆円にもなります。

そして私たちの年金を運用する年金積立金管理運用独立行政法人、略称はGPIF(Government Pension Investment Fund)は168兆円を2019年第三四半期では市場で運用しています。

そして、その中の25%を株式に運用しているそうです。

現在株価が19,500円を割れると「含み損」になると言われています。しかも、ETF株式を通じて既に政府が筆頭株式にもなっています。売るに売れない状況を生み出してしまいました。

将来の年金はもちろん、金融システムや家計へも長期的なダメージを与えそうです。

では、このまま進むと日本はデフォルトしてしまうのでしょうか?

国家破産をFPとして解説すると

国の借金が1000兆円を超えた、日本は借金大国だから、このままでは破綻するという意見は根強くあります。

国民一人当たりに換算すると赤ちゃんを含めて890万円だとか、ネットや新聞でも話題は数多くあります。

参考ですが、借金時計Webはここから → 財政赤字カウンター

どうですか、絶望的にカウンターは動き続けています。驚くべきスピードです。

勘違いされている方も多いのですが、この問題は日本の借金の大きさではないのです。そもそも日本は誰から借入れをしているのでしょうか?

日本の借金は、国内から借入をしています。日本の国債(国の借金)は、約9割近くを国内で保有しています。

国の借金の話は累積金額が中心となる事が多いのですが、実は誰から貸りているか、相手が重要なポイントなのです。

国内で最も多く国債を保有しているのは日本銀行で半分位、続いて生損保険会社等が約20%弱、銀行等が約15%程度だそうです。

生命保険や銀行は私たちの預けている預金や保険料を元に運用し続けているのです。つまりお金がぐるぐると回っているのです。

いくら国民と政府間の貸し借りだからといって、財政が赤字ではいずれ破綻すると思われている方がいるかもしれません。しかし国の会計予算は国民が支払う税金から出てきます。

しかも、国は国民に対して、税金もかけることが出来ます。徴収する権利があります。必要に応じて税率を上げる事もできます。バランスは保たれるのです。そして国債の利払いは円で返済、償却されます。

その円は日本銀行が発行出来ます。もし日本が本当に、借金の返済に行き詰まってしまった場合、政府はお金を刷る事で利払いが出来ます。

お金を刷って返済に当てれば、デフォルトは起こらず借金の返済は継続・完了する事も出来ます。

ただし、この方法でデフォルトは防げますが、ハイパーインフレが起こってしまいます。少なくとも日本は、国の借金が原因で破綻するという事はないという事は知っておいてください。

財政出動は新型コロナで日本にダメージを確実に与えています。借金だからです。今後も金利の動きには注目です。

☞ポイント

日本の国家破綻は起こりにくいものの不確実性に対応する以下の行動を検討しておきましょう。

日本の信頼度が落ちた時は、円や国債の信用力も落ちます。落ちた時は、一気に円安が進み、金利が上昇する可能性かあります。金利が上昇し出したら要注意です。

その兆候の時にやるべき事

- 変動金利型のローンの見直し (住宅ローン、自動車ローン等で変動金利型の借入れがどのくらいあるか確認しておく)

- 手元の現金を増やす。(怪しくなったらで十分、多少は置いておく)

- 円を外貨に換えて持っておく (円安になった時の購買力ダウンをカバーします)

- 海外に現金を移す(預金封鎖は無いが、海外口座の開設活用、外貨海外保険の直接加入など)

今回のコレラインパクト後の経済も長期的観点で見る。株式・債券・金利の動きには敏感になっておきましょう。

僕は国家破綻論者でも何でもない事はお分かりいただけたと思います。日本のメカニズムを知った上で万一の不確実性に備える方法も知っておき、良策の手を歌る準備をしておくことをFPとしてお勧めしておきます。

間違っても、変なセミナーや海外ファンドや高い手数料の外貨商品に騙されないようにしてくださいね。

不安がありましたら、信頼できるFPを味方に付けて、マネー(ライフ)プラン診断を受けてみて下さい。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】

独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム  独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】関連記事

- トランプ関税暴落? 株・為替・債券トリプル安の正体と投資家の取りべき道は【FP事務所トータルサポートコラム】

- 独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

- 独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

- 独立系FPコラム 株価の暴落ムードはどうなる オミクロン変異株はブラックスワンなのか【下町FPブログ】

- 独立系FP解説 コロナ禍も幸福度数は下がらず『幸福度』の正体とは【下町FPブログ】

- 独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム

- 独立系FP解説 コロナ後も含めてテレワークで東京一極集中は終るのか?【下町FPブログ】コラム

- 独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム