【じぶん年金づくり】為替介入は一時的効果、そんなドルでも持つべき通貨と言われる理由

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

2026.4.30久々の円安対抗の為替介入! 今後のドルの方向性は?

まずは『じぶん年金づくり』に役立つ資産運用関連のシリーズを3本ご紹介

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

防衛ラインとされるドル円160円を超えて161円に迫った段階でやはり為替介入が行われました。いっきに155円台と円高に強制移行。その実行の背景と今後の為替の方向性がここでは理解できます。

・円の価値が2011年から半減しています。現状は円預金では資産減になっているという事実を理解できる。(ドルを持つメリットもデメリットも)

・インフレに対して利上げという有効な政策金利変更ではなかった理由とこの円高誘導が時間稼ぎで終わるとされる理由も分かります。

・ドルを持ち『じぶん年金づくりに活用』の観点から検討する事ができ、今後の資産形成の方向性に追加することが出来るでしょう。

【朝日新聞からの記事より 2026/5/1】

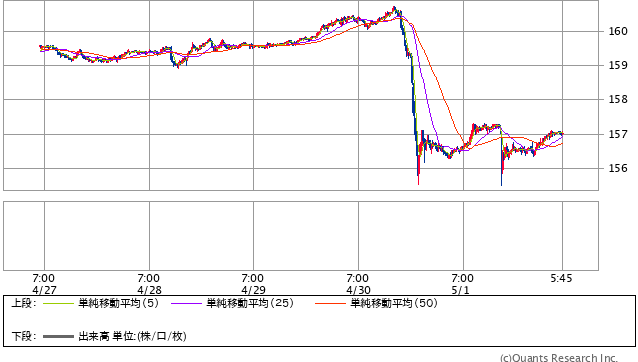

4月30日の外国為替市場で急速に円高が進んだことをめぐり、政府・日銀が円買い・ドル売りの為替介入を実施していたことが政府関係者への取材で1日、わかった。為替介入が行われたのは2024年7月以来、約1年9カ月ぶり。

1日午後、運相場は対ドルで急騰し、一時1ドル=155円台半ばをつけた。それまで157円台前半で推移していたが、午後3時半すぎから急激に変動し、数分の間に5円以上円高ドル安が進んだ。

以上

ついにというか、やはりというか政府が為替介入を実施しました。

片山財務大臣は「かねてより断固たる措置に言及をしてきたところですが、いよいよかねてから申し上げてきた断固たる措置を取るタイミングが近づいていると思っております」と述べ、為替介入を示唆して市場の動きを強くけん制していましたからやはりという感じです。

また記者団に対して「ご外出の時もお休みの時もスマホを離さずに」とも述べて、市場や投資家ををけん制していました。市場はこの為替介入にドル売りの円高で反応しましたが、今後はどうなるのでしょうか。

円安の終焉と円高の始まりになるのか、或いは一時的な変動で逆に円安に進んでしまう第一歩になるのかが注目される。

2010年の介入と今回の為替介入の大きな違い

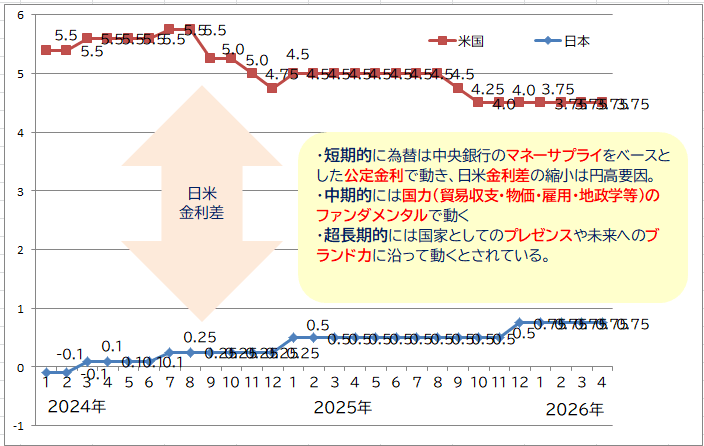

(注2)日米金利差は米国2年国債利回りー日本2年国債利回り。

(出所)LSEGより野村證券投資情報部作成(東証マネ部記事より引用)

為替が動く一つの要因に両国の金利差があり、この金利差の2010年前後の縮小によって低金利の円を売ってドルを買い運用するといったキャリートレードも旨味がなくなり解消が進みました。

2010〜2011年頃

70円台後半〜80円台の「歴史的な円高」を止めるためのドル買い・円売り介入が実施された。

今回2026年の介入は

今回は150〜160円台の「歴史的にも見える円安」インフレを抑えるためのドル売り・円買い介入実行と方向が真逆であり、当時はデフレ懸念、今は物価高懸念という点でも背景が大きく異なります。

今回の160円超えの円安タッチは当時の70円台円高から考えれば、円の価値が半減しているともいえ、海外から見れば円換算での資産や預金が大きく毀損し安く見えます。

一方、これは知らないうちに私たちの購買力や円の力が衰えているともいえるのです。

円を守る政府の最も有効策は、「利上げによる防衛メッセージ」の筈ですが、利上げ自体が金利負担増による景気悪化を招き弱い日本経済には厄介です。

今はインフレの時代ですから利上げをしないと通貨自体が弱くなってしまいます。利上げをしなければ通貨価値はどんどん落ちてしまい円の価値の毀損が続くといった意味で長期視点では為替介入には意味がないのです。

また利上げによる国債利払い費の増加という事態を避けるため「苦し紛れの一時策としての為替介入実行」と「円を防衛するというポーズ」で介入を実施したともいえそうです。

これで利上げ以外の方法で円を一時的でも守るというメッセージは伝わったとは思いますが、過去の例からまた円安に戻ると投資家は考えており、やはり利上げをしなくては円安トレンドすら防止できない可能性が高いと考えられています。

為替介入の果実は投資家の利食いの餌食、第二弾が必要な理由

為替介入は、政府・日銀が保有の外為特会という外貨準備資金(主に米国債で有限の実弾)のドルを売り、円に買い戻すことで、為替市場で強制的に円を買い支える行為です。

ただし、為替市場はたとえ政府でも変える事が出来ない大きな取引量であり、実は市場全体の取引量と比べると数兆円の介入が占める量はごく一部にすぎないのです。

例えば介入額が1兆円だとすると、日本の為替市場の1日取引額の2%未満であり、政府の保有するドルにも限界があり、そこは機関投資家も分かっていますから、介入直後は一気に円高方向へ動き時間を掛けて戻るだけになりそうです。今回介入額は5兆円だったと言われています。

つまり、金利差の縮小や強い経済の回復などの根本的な環境を変えない限り、時間が経てば再び円安方向に戻ると考えらているのです。

つまり為替介入は「一時的なブレーキ」「円高トレンドまでの時間稼ぎ」の役割にとどまり、過去の介入でも短期的には円高効果が出ても、為替トレンドを反転させる持続力や効果は乏しいのが為替介入の実体です。

また日米金利差だけでなく、日本の貿易収支の悪化や日本の成長力の低下などが、円安基調を正当化しているという指摘も多くあります。

経済的の発展力や人口増加力、海外からの日本投資などの拡充などの構造改革・デジダル赤字改善等が伴わないと、為替介入だけで円安トレンドを根本から変えるのは難しく、効果が一時的となり逆に170円の円安へのジャンプ台にもなりさうな状況です。

政府は金利を上げる事での「景気の腰折れ」を警戒しており、利上げを狙う日銀をけん制しています。円高に有効な利上げを政府が嫌う理由は何なのでしょうか。

もし金利が1%上昇した場合、既発国債が順次発行や借り換えられていくにつれ、利払い負担が増えて財務省では「年あたり約8.7兆円程度」の利払費が増えるという試算が示されています。

またこの話はてとも複雑で、この利払いを受ける最大の投資家が「近年最大の国債買い手・持ち手となった日銀」なので、その多くは実質行ってこいの関係なのですが、それでも国民にとっては金利負担は大きな影響があります。

国民ベースで利上げを考えると、預金金利や個人向け国債、社債などの利回りが徐々に上がるというメリットがあり、歓迎される部分もあります。

これは住宅ローンなどの借金がない、それほど多くない世帯ほど恩恵を受けやすく、利上げでも「受取利息の増加」が「支払ローン利息の増加」を上回る世帯も多く、全体で見れば家計収支にプラスになりやすいとの意外な分析も出ています。

本来、利上げはインフレを抑えたり雇用を調整するための手段であり、為替調整の道具ではありません。そして利上げトレンドを続けられれば、物価上昇の勢いは弱まりやすいとされています。

ただし現在のインフレは、円安による輸入物価高と原油高が大きく影響しており、利上げによって円安がやわらぎぐ効果は薄く、輸入品価格の上昇が抑えられる効果は僅かです。

またイラン戦争・中東危機の現在、原油高の本格的な影響が出てくるのは「この夏からあらゆるモノの値上げ転嫁」が想定されており、本格的なインフレは避けられないのも事実で為替介入効果は更に一時的になりそうです。

特に利上げの場合は、住宅ローンなど借金の返済負担が増えるのは避けられず、特に変動金利や短期固定型のローンの方は、政策金利や短期金利の引き上げの影響をより受けやすく、ローン残高が大きい近年住宅購入の世帯などは、月々の返済額が増えて始めて消費を抑えざるを得ないケースも出てきます。

これらの世帯では、利上げによる「支払利息の増加」が「受取利息の増加」を上回ってしまい、家計にマイナスになる可能性が高く政府は利上げに慎重なのです。

もちろんコロナ禍で借入金返済が終わっていない企業や飲食店も金利上昇は悪材料であり、日本復活を掲げる高市政権にとってはリフレ政策優先であり、利上げはブレーキ的な存在です。

利払いが増えれば賃金の伸びが鈍ったり、雇用環境が悪化したりして、家計にはマイナスとなり景気の腰折れ、需要が減って消費や投資を冷やす可能性が高く、簡単に利上げができない情況が日本の実体です。

つまり、原油や材料費、人件費といったコスト要因でインフレになっているときに利上げを強く行うと、「為替や物価は多少抑えられるが、景気と雇用に余計な痛みが出る」形になりやすいということで、とても綱渡り的な状況続くのが日本です。

投機筋ファンドは円安・円高急変でも利益が出る体制で待っていた

短期の投機的ファンドはこの日本の状況を理解しており、円安トレンドの今は基本的に円売りポジションに乗りつつ、為替介入などの急な円高にも対応できるよう、逆方向のポジションやオプションでヘッジしているようです。

為替介入が来なければ、円安トレンドで円売りポジションが利益になり、介入で急激な円高になれば、オプションや逆方向の短期ポジションが利益になるという両手での利益を狙って待っています。

円安トレンドが続いている限り、先物やスポットで円売りを続けつつ、介入・急反転への備えとして円高方向のオプションを買うことで利益を狙っており、為替介入は大きな利益獲得チャンスになっています。

当局の「口先介入」やレートチェックが増えたら、円売りを一部利食いして軽くするといった一方向だけではなく、上にも下にも大きく振れたときの値動き、つまりボラティリティそのものから利益を狙う戦略を取っていますから、対応できない個人投資家は慌てない事です。

これらの動きは資産形成をする上でも知っておくべき知識です。特に「じぶん年金づくり」をされている方にとっては長期投資が求められており、必ずこういった市場の乱高下に数回、或いは数十回巻き込まれます。

いつも右肩上がりの市場などはありませんし、リスク=変動を受け入れるからこそ、資産が増減するのであり、将来の年金不安を解消するための手段としての「じぶん年金」による老後資金拡充が最も有効な手段ですからこの変動は諦めてうまく付き合いましょう。

その中で円だけに投資をするのではなく、ドルを持ち運用をする事は日本という地域リスクを分散させる効果が高く、通貨の中でもトランプ政権には納得できない方も世界経済の6割近くを時価総額で占めている米国=ドルに投資するのは間違いない運用先になりそうです。

国内投信でもオールカントリーなどは外貨を円貨で換算し評価されており、私たちは円のままで投資が出来ます。もちろん実際はドルに買い直されての運用ですから、外貨による投資と同等効果が得られます。

ドルは現在150円台ですが、長期で考えれば運用さえしていれば多少の円高でも株価成長や配当・分配金がその損失をカバーしてくれるでしょう。

そう考えると個人投資家目線ではたとえ円高・円安局面でもドル投資という手段を外さないほうが賢明でしょう。目的は資産を守り増やすことですから通貨の分散も大事です。

為替介入の役割とその後の円安再加速の可能性は高い

為替介入の役割は、急激な円安のスピードを一時的に止めることでした。しかし、日米の金利差など「円安の根本原因」や「日本の国力の改革」が変わらない限り、本来のトレンド自体は続きやすいとお伝えしました。

今回は、1ドル160円台前半から介入で155円台まで一気に強制的な円高になりましたが、専門家の多くはトレンドそのものを反転させる力は弱いと見ています。

2024年の介入でも、160円台から5円以上円高になった後に、数日で157円台まで円安が戻り、追加介入が必要になった例があります。

今回も複数回は介入を実施するでしょうが、現在の日本ではトレンド転換には僅かばかりの利上げとセットしてもなかなか厳しいのではないかと考えられます。

それでは何故多くの投資家が「介入後は円安が加速する」ことがあるのかと考えられるのかについて考えてみます。ポイントは次のふたつありそうです。

①金利差という土台はまだ変わっていない

米国の金利が高く、日本の金利がまだまだ低い状態だと、円を売ってドルを持つ方が有利と考えるのが自然です。「日米の金利差拡大」が続く限り、時間がたつと再び円売りが増えやすいのです。

つまり介入効果は短期的であり、その後の動きは結局アメリカFRBの金融政策や日銀の2%近い利上げ転換への意志次第とも指摘されています。

②ファンドのポジション調整「反動」はいずれ解消され戻る

介入時には、投機筋の円売りポジションが一気に解消されて円高が進みましたが、暫くしてそれが落ち着くとまた円安方向にポジションを積み直す動きが出やすいと考えれている。

介入で一度円高 → ポジションが軽くなる → その後の材料次第では以前よりも更に円安に走りやすいといった市場特性があるからです。

金融政策を伴わない介入だけだと一時的な円高であり、根本的な原因が変わらなければ、いずれ円安方向に戻る。ときには前より進むという大きなリスクがあるのです。

為替が大きく上下に振れるのも、株式が大きく短期的に触れるのも、この投機的なポジションの媒介があるからです。

まとめ 未来予想図は不明だが、更なる円安も起こりうる覚悟を

為替介入だけの円高は「時間を稼ぐための一時的なクッションにしかならない」と考えると、時間稼ぎの間に日銀が追加利上げの実行や米国金利の変化が起きるかどうかが、再度円安加速が起こるのかの分かれ目になるのでしょう。

これらの市場環境が変わらないまま円安に戻り、再度の介入を実施すると「一時的な円高→また円安→更なる円安」というループと変動を繰り返しやすい状況になります。

為替介入は、急な円安を一時的に止める効果はあっても、短期的に通貨変動の上下の値動きが荒くなりやすく、誤ったメッセージや投資行動を起こしやすいので投資初心者は注意が必要です。

また外為特会で為替介入に使える実弾予算も限られており、市場はそれも見透かした中での円安トレンド継続を見込んでいますが、逆に動くこともあるのが為替です。

ドルの有効性についてはお分かりいただけたと思いますが、「じぶん年金づくり」にドルを持つべきなのか、持つとしたらどういった行動を取ったらよいのかについても触れておきたいと思います。

すでにある程度のドルを持っている人にとっては、円安がかなり進んだ水準からの介入後であれば、大きなダメージは少ない筈です。

一方、 まだあまりドルを持っていない人にとっては介入で一時的に円高になった局面では、欲しかったが買いずらかったドル資産を少しずつ積み増すチャンスのタイミングとしやすいでしょう。

最後にまとめとしてじぶん年金の一部としてドル建ての投資商品を持ち続けるメリットを整理します。

通貨分散と円安リスクのヘッジを目的とした日本の個人マネーの海外投資が増え、円安基調が続きやすい構造にあるという指摘があります。オルカンなどの海外投信の拡大もその一つの要因です。

また日本政府が米国に約束した関税合意と貿易摩擦解消のための5500億ドル(約80兆円)の莫大な対米投資も円売りドル買いの円安サポートになってくるでしょう。

またドルを一定割合持つことは、今後さらに円安が進んだ場合の「保険」として機能します。日本だけに依存しない資産配分という意味でのリスク分散になります。

特に円の現預金は今よりもさらに没落していく可能性が高いでしょう。

「世界の基軸通貨ドル」を持つということになり、貿易や国際決済、外貨準備などでドルは依然として圧倒的なシェアを持つドルです。

基軸通貨であるドル建ての資産をある程度持つことは、長期の資産形成では王道の一つとされます。

例えば米国ETFのS&P500に投資するVTIやSPY、世界に投資するVT、債券に投資するAGGなど多岐にわたる優秀な上場投資信託(ETF)への投資先もあります。

手持ちのドルを活用してのドル建て資産への投資機会は、米国を通じての株式や債券投資の機会を拡大します。

米国には多彩な株式や債券、投資信託など、投資対象の幅が広い優秀なファンドがたくさんあり、「じぶん年金づくり」には有効な投資先です。

長期的な成長率という点で、魅力的な米国株式市場は過去に高いリターンを上げてきたというデータもあり選択肢として「持たざるリスク」もあることは覚えておいて損はないでしょう。

⚠ ドルを持ち続ける際の注意点は

・介入などで急に円高になれば、円換算の評価額が目減りします

・あくまで「生活防衛資金とは切り離した長期資金」で持つこと

マネーサプライベースで考えればドル円は120~130円が相当だとも考えれますが、供給量や金利だけで動かないのが中短期の為替です。

今はドル円150円を基準にした前後10円の幅で動きつつ、どちらかをブレイクすることになりそうです。ドルを持つ選択としてはそれも安心変動コストと捉えてはいかがでしょうか。

ご自身の柱を押さえるとかなり整理できます。

その上でのじふん年金ですが、まずは貯める力です。毎月の収入と支出のバランスが土台になり、特に大事なのは手取り収入のうち、固定費がどのくらいで毎月「必ず残すお金」がいくら作れているかです。

「余ったお金を貯める」のではなく「先取りしてに貯めて残りで暮らす」に変えることが基本になります。

次に貯金と運用の役割分けです。性格の違うふたつのお金を分け、 生活防衛資金や数年以内の大きな支出は定期や安全性重視の債券で育てる。

そして運用、育てる力です。 じぶん年金用の資産を長期で続ける仕組みづくりです。じぶん年金は短期勝負ではなく「時間を味方」にして積立金額を決めて運用しましょう。

公的年金を「老後生活の柱」に、その上に自分で準備する年金を乗せるという考え方です。

自分の公的年金見込み額から「毎月あといくらあれば安心か」を逆算する 不足分を自分年金で埋めていくイメージです。

リスク対応知識と税金の基本を押さえて、増やす力と減らしにくさへの対応とNISAなどの非課税運用や「税金優遇」も考えた運用をしたいものです、

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。

少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。

ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

関連記事

- 【じぶん年金づくり】26年7月国債、高金利時代の国債へ 「変動10年一択」に変化も【FP事務所トータルサポート】

- 【じぶん年金づくり】”金利のある世界”利回り5%超えの超長期既発国債も登場中、個人向け・新窓販国債はありか【FP事務所トータルサポート】

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

- シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】