預金より高金利、国内MMFが2026年復活のニュース【FP事務所トータルサポート・ブログ講座】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

国内MMFは高金利ながら安全性が高い金融商品

テーマの前に・・・

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得する方法』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

MMF(マネー・マネジメント・ファンド)を理解することができます。

・MMF(マネー・マネジメント・ファンド)ザックリと分かります。

・国内9年ぶりの復活の理由について理解できます。

・預金以上の高金利・投資よりも低い利回りのMMF、今後の活用余地の検討が出来ます。

MMF(マネー・マネジメント・ファンド)がなんと9年ぶりに復活するニュース

現在(2025年10月)MMFは国内の金融機関では取り扱わない金融商品になっています。

それは2000年代以降の日銀の超低金利政策が続いた影響で、MMFの運用が成り立たなくなってしまったのが要因でした。

金利がほとんどゼロに近くMMFを運用しても利益が出なくなり、手数料などを差し引くと逆ザヤのマイナスになっしまう事すらあったためです。

現在は、証券会社がドル建てのMMFを米国国債並みの4%前後の利率で取り扱っ勝っているのが現状です。しかし外貨建てのMMFは為替変動リスクが高く、急な円高には弱いといった特徴があります。

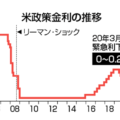

しかし、日銀の金融緩和政策の変化もあり、2023年以降の日本の金利環境が利上げモードで変化しています。もちろん日本国自体が莫大な国債発行と利払いを抱えており、諸外国のような高金利にはなりくいものの、利上げ継続が取扱いの環境改善につながったともいえるでしょう。

日銀は今年に入り、本格的にマイナス金利政策を終了させました。政策金利を徐々に引き上げたことにより、短期債券の利回りが現在上昇しています。

これにより、金融機関のMMF運用復活の機運が高まってきたのです。つまり、「金利の(少ない)ない世界から金利のある世界が戻ってきたこと」が、MMF復活の大きなきっかけになったといえます。

MMFの正体は投資信託、リスクはどうなのか

MMF(マネー・マーケット・ファンド)の正体は、投資家などから預かった資金を短期の国債や社債、コマーシャルペーパーなどで運用する投資信託の一種です。

利回りはそれほど高くならないものの、過去の運用で見るとリスクは極めて低く、元本割れの可能性が限りなく低い金融商品として、安定運用を求める投資家に活用されていました。

普通預金よりも金利が高く、元本割れのリスクが低いことから、余剰資金の安定的な運用先として選択肢の一つになりました。また、いつでも解約が可能で、流動性が高いという特徴もあります。

預金や定期に預けているよりは高い利回りが確保できるのに、いつでも解約できるという利便性はとても魅力的な商品だといえます。

過去の円建てMMFのメリットとデメリット

過去の円建てMMFには、以下のようなメリットとデメリットありました。

メリット

- 安全性が高い: 投資対象が公社債などの安全な資産中心だったため、元本を損なうリスクは比較的低いとされていました。元本割れの話は聞いたことがないものの、元本保証はありません。

- 換金がしやすい: 少額から投資でき、他の投資信託と比べて換金しやすい流動性の高さも特徴。購入から30日以上経過していれば、手数料なしで換金できました。

- 手数料が安い: 購入時や換金時に手数料がかからない商品がほとんどです。

- 自動再投資の実現: 毎日発生する利益が毎月自動的に再投資されるため、複利効果が期待できます。

- 税制について: 銀行預金の利息と同じように、得られた利益には20.315%の税金が自動的に差し引かれていました。

デメリット

- 元本割れリスクはある: 預金とは異なり元本保証はなかったため、まれに元本割れする可能性はありました。実際に、日本では日本銀行のマイナス金利政策導入時に、元本割れのリスクが高まり、多くの円建てMMFが繰り上げ償還され、新規購入ができない状況でした。

- 利回りの低さ: 当時の利回りは0.1~2%にも満たない程度と、比較的低水準でしたが、それでも定期預金よりも高金利でした。

- 短期間での換金時のコスト: 購入後30日以内に換金すると、「信託財産留保額」という手数料がかかり、元本割れの原因となる可能性もありました。

今後も続く利上げモードが背景に、復活のタイミングの活用方法は

つまり円建てのMMFには「現金と投資の間にある利回り商品」という位置づけ商品です。

今後の円建てMMFの使い方としては、こんな活用が考えられるでしょう。

日々の生活に必要なお金は普通預金に置いておき、定期預金はしない。ただし、しばらく使う予定のないお金は定期預金の代替として、大部分は円建てのMMFに預けておくといった活用が考えられます。

そうすれば、ただ預金や長期り定期預金に寝かせておくよりも、引き出しも含めて効率よくお金を増やすことができるでしょう。現在、変動型の10年国債は1%前後の税引前の利率を現在得られていますが、運用期間が長く、途中解約のペナルティもあり利用しにくいのが実態です。

しかし、円建てMMFは基本的にいつでも引き出せるので、「急にお金が必要になるケース」にも対応可能です。一方、株式などの投資信託や株式運用はインフレに強いものの、価格のアップダウンは避けられず、短期では運用元本の4割や半値も市場環境によっては起こる金融商品ですので安定性は圧倒的に優位です。

株式投資はちょっと怖いと考えている人にも、円建てのMMFは最初の一歩としておすすめできます。またドル建てのMMFは高い利回りが得られるものの、為替の影響はあっという間に運用成績をプラスにもマイナスにもしてしまいますので不確実性が高ぎると感じる投資家も多いでしょう。

現在、銀行の預金の利率は、よくても~0.2%~前後であり、MMFはそれにプラス0.3%程度高いのがひとつの目安です。現在の預金金利は平均で約0.2%ですので、現在の水準で復活すれば0.5%程度になると考えられます。

まとめ 復活のMMFについて

NISAを使った運用や自分年金作りのiDeCoの活用など株式市場を使った資産運用も少しづつ定着してきました。

今回の日経の記事によれば、複数の金融機関が26年までに投入する意向を示しているという事です。利回りは今後詰めていくとの事ですが定期預金よりも機動性が高く注目したいものですね。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供継続へのエネルギーになります!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 コロナ禍で株式のVIX指数が大変動開始したら【下町FPブログBlog】

独立系FP解説 コロナ禍で株式のVIX指数が大変動開始したら【下町FPブログBlog】  独立系FP解説 毎年恒例の電子版ねんきん定期便の案内がきた【下町FPブログBlog】

独立系FP解説 毎年恒例の電子版ねんきん定期便の案内がきた【下町FPブログBlog】  独立系FP解説 コロナ禍の米国債投資、質への逃避進行中【下町FPブログBlog】

独立系FP解説 コロナ禍の米国債投資、質への逃避進行中【下町FPブログBlog】  独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】

独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】  独立系FP解説 ゼロ金利の先にあるものはいったい何なのか【下町FPブログBlog】

独立系FP解説 ゼロ金利の先にあるものはいったい何なのか【下町FPブログBlog】  独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】

独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】  独立系FP解説 マイナンバーカード作成であなたの情報は筒抜けになるのか【下町FPブログBlog】

独立系FP解説 マイナンバーカード作成であなたの情報は筒抜けになるのか【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 超有名 複利の力で資産倍増「72の法則」まとめ【下町FPブログBlog】

独立系FP解説 超有名 複利の力で資産倍増「72の法則」まとめ【下町FPブログBlog】  独立系FP解説 定年退職後2年間の住民税・健康保険に百万円の用意が必要【下町FPブログ】

独立系FP解説 定年退職後2年間の住民税・健康保険に百万円の用意が必要【下町FPブログ】関連記事

- 独立系FP解説 定年退職後2年間の住民税・健康保険に百万円の用意が必要【下町FPブログ】

- 独立系FP解説 超有名 複利の力で資産倍増「72の法則」まとめ【下町FPブログBlog】

- 独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

- 独立系FP解説 マイナンバーカード作成であなたの情報は筒抜けになるのか【下町FPブログBlog】

- 独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】

- 独立系FP解説 ゼロ金利の先にあるものはいったい何なのか【下町FPブログBlog】

- 独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】

- 独立系FP解説 コロナ禍の米国債投資、質への逃避進行中【下町FPブログBlog】

- 独立系FP解説 毎年恒例の電子版ねんきん定期便の案内がきた【下町FPブログBlog】

- 独立系FP解説 コロナ禍で株式のVIX指数が大変動開始したら【下町FPブログBlog】