独立系FP解説 経済的自立FIRE ブレイクタイム㊱インフレに負けないFIRE運用資産とは【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ブレイクタイム㊱インフレに負けないFIRE運用資産とは

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを支援 インフレと運用利回りはイタチごっこ

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

前回までは、FIREに向いた運用のひとつ『上場インフラファンド』について解説してきました。今日はちょっとブレイク、日本を襲っているインフレの話です。

前回のFIREブログ講座

㉟配当ステージ 上場インフラファンドの購入タイミングと保有の考え方

インフレに負けない資産運用を

FIREの根本的な考え方は、築いた資産から発生する利益や取崩し資金で働かない生活にシフトする。自分らしい生き方をする。仕事に縛られず、やりたくない仕事を選ばずに暮らせることです。

特にREリタイアアーリーよりは、FIファイナンシャル・インディペンデンスである経済的な自由・自立の達成が大きな目的になると思います。ですから資産からのフローとなる所得の確保は、生命線になるのです。

そんな中、日本には今まで体験的に多くの人が経験なかったインフレが日本にも起こっています。

それは、日本は過去30年間ほどんど物価が上がらず、世界や日銀が目標としている健全な経済成長とされる年2%のインフレ率さえも達成できない状況でした。

今は、世界ではインフレ率と運用利回りのイタチごっこが起こっており、一般にはインフレが勝っていますが、何もしないと保有資産にダメージが発生してしまう時代が到来しています。

日本でもデフレの世の中が一変しつつあります。

1980年代中頃から1990年代初頭にかけて発生した「バブル経済」は、お金がお金を生む状況を作り出し、物価も上がったものの、雇用や賃金も拡大しました。

投機的マネーは、株式や不動産に流れて株式長者や不動産の投機的転がしが横行、際限もなく株式・不動産は上がり続けるような感覚でした。

しかし、株価はついに乱高下、大暴落を起こしました。

バブル崩壊です。

これに連動して大蔵省(現、財務省)も、高騰を続ける不動産価格を抑制しようと「総量規制」を実施したことで調達資金の動きが止まりました。バブルは完全に政策的に崩壊したのです。

これ以降日本の株価は元に戻っていませんし、デフレ経済に突入した結果、日本人の平均給料は物価も上がらない中で、この20年間で20ポイントも下がってしまうという事態に陥っています。

日本のデフレの最大の要因は、賃金の低下が原因だと考えるのが自然です。給料が下がったので財布の紐が締まった、消費が冷えたことでモノの価格が上げられなくなった。

その結果として物価が下がってしまう。こんなメカニズムが長い間、日本にだけに起こりました。

先進国で考えると日本の物価と賃金は異常なくらい安く、この20年間でデフレで苦しんでいるのは先進国では日本だけであり、この20年間人件費が下がり続けているのは先進国で日本だけという異常な状況となっているのです。

なぜ日本人の給料がこんな状況になったのでしょうか?

この間、日本の企業は、設備投資や人的投資となる賃上げもせず、ひたすら内部留保金を積み上げてきました。人件費も海外からの比較的安い人件費でコストダウン、派遣労働という期間労働を生み出したのです。

一説によると内部留保は400兆円にも達しており、日本経済の倍以上の規模を使うことなく溜め込んでしまいました。

これは政策のミスリードです。バブル崩壊の痛手とデフレ経済に怯えて、過去の経営者の多くは、バブル崩壊後の経営自体は悪くはなかったのに、企業内部で利益が滞留して社員にまで賃金として流れてこなかったがために消費が増えないというデフレが起こったのです。

そんな中、忘れかけていた大きな変化、インフレが足元で起こっています。多くの人々は、物価高に戸惑っています。

インフレ到来といっても、先進国の中でのインフレ率は最低レベルが日本なのですが、賃金が上がらない日本では深刻であり、生活苦も起こっています。

忘れかけていたインフレ、初めてのインフレの中でお金とどう向き合えばよいのでしょうか?

FIREを目指している人も多い中、私たちはどんな資産に投資やお金を預けるべきなのかを今回は考えてみたいと思います。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

2022年、コストプッシュ型インフレが日本でも起こっている

2022年4月の消費者物価指数は、除く生鮮食品のベースで前年比2.1%に上昇しました。

今まで携帯電話の通信料の下落で物価は全体的に見た目が抑えられていたかのように見えたものが、輸入インフレによって国内物価が押し上げられる格好になっているのです。

ガソリン、ガス、小麦、パン、油、マヨネーズ、卵・・とあらゆるものが上がりだしています。

一般に経済の力や金利差などの実態が円安の要因だと短絡的に解説する旨もありますが、為替変動はそんなに簡単なものではなく、結果的には今「安い日本」に変わっているのです。

コストプッシュ型インフレが台頭

ついにこのコストプッシュ型インフレは、企業が横並びにこぞって値上げに踏み切る状況を生み出し、デフレからインフレへ転換しつつあるのが今の現状です。

この円安は簡単には戻らないのではといわれています。

もちろん世界はコロナ禍のゼロ金利政策から転換、金利は毎月上がっている状況です。日本は上げられない、上げると景気が腰折れする、日銀が債務超過に陥る、国債支払金利やローン支払いも増えるという状況だからです。

リーマンショック後、超円高となった時期にはドル円は70円台にタッチ、長く円高が続きました。結果、企業は為替の影響の少ない海外生産へシフトして、メイドインジャパンの企業の海外製品に切り替わったのでした。

これは、「安い日本」が進む以前からの変化が、今になって裏目に出ているのです。パソコンなどは、競争力も落ち、海外生産が進み値上がりしても国内産に切り替えられずに海外輸入をせざるを得なくなっているのです。

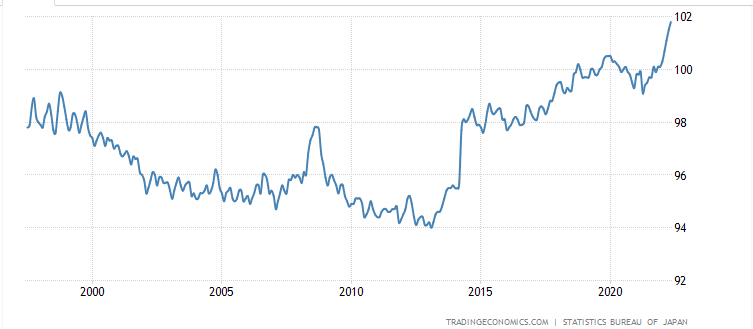

総務省統計局が消費者物価指数を毎月発表しています。これは、全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するものです。

すなわち家計の消費構造を一定のものに固定して、これに要する費用が物価の変動によって、どう変化するかを指数値で示したものです。超長期視点で見てみましょう。

CPIのトレンドに変化が

25年間ベースでのCPIの変化です。

2010年ごろの物価上昇率は、上昇どころか下落の一途であり、世界の中でもCPIは最低の伸び率ランクに陥っていたのです。

さらに輪を掛けて給与が下落していましたから、安いものが売れた時代です。物価の下落が賃金の下落をカバーしてしまい、あまり実感がわかなかった人がほとんどだったでしょう。

ところが2021年あたりから前年100%ラインに近づいており、インフレへの転換が肌で感じられるようになっているのです。

次に、最近の発表ですが、NHKのまとめ資料から公開させていただきます。前年同期比の推移として2.1%と先程申し上げた物価の上昇が起こっています。

NHKニュースサイトより

もちろんウクライナ戦争などでの小麦やエネルギーの高騰もあります。そこに日本独特の事情である円安がコストのプッシュとなり、じわじわと物価を押し上げてきているのです。

これと連動して企業物価指数も急上昇をしています。

商品への価格転嫁は、やむ負えない事態でしょうし、しっかり利益を出して、給料にも還元してほしいものです。

日本国債は安全資産と言われ、有事にはスイスフランとともに買われて円高になる。これは今回は起こりませんでした。ウクライナ問題が起きたにもかかわらず、次々と円安の記録更新が続いており、不気味な変化点です。

台湾問題やロシアと日本も国境を接していることも関係してそうです。

為替変動の要因は金利差だけでない

円安になる原因には、海外工場の移転があり、ドルを売って円を買う需要が大きく減退していることもあります。

為替は複雑な要因で動きますから、政策金利差だけで大きく動くものではありません。主な要因は短期・長期的には、これらの要因があるとされています。

・景気の動向

景気がよくなると株価や金利の上昇が期待できますので、株式や債券に投資する人が増えます。また期待されて海外からの資金も流入し、その国の通貨が買われて通貨が高くなります。

・政策金利の差

よく現在の円安で言われている話です。金利が1%以下の国と4%近くが期待できる国があるとすれば、金利の低いほうから金利の高いほうへ資金は移動する傾向があります。

マネーフライトと言われています。

・国際情勢、地政学的な要因

戦争やテロなどの発生懸念は地理的に条件が加味されます。日本はロシア・中国・朝鮮半島・台湾に隣接しています。

天災や地震もそうですが、不安定な国の通貨よりは、政情の安定している国の通貨のほうが強くなります。

・投機的な要因

投機筋による巨額の売買や外国為替取引き(FX)などによって、為替が売り買いされて変動することがあります 。

・市場介入

為替の急激な変動を是正するために、政府が中央銀行を使って為替市場の取引に参加することで、一時的に市場を操作して為替価格に影響を与えることです。

一般的には、投機的な動きよりも通常取引で得た外貨の換金や両替の影響が非常に大きく、最大の影響を与えます。投機的な動きや為替介入は、市場規模が為替が大きすぎて、長く維持したり続けることができないのです。

では、このインフレが起こると私たちの生活や投資はどう変化するのか、FIREの視点を加えて次に考えてみましょう。

為替が円安になると世の中こうなる

例えば銀行預金に100万円預けていたとします。

100万円は今、金利が付かない日本ではいつまで経っても100万円です。たまに10円位利子が付く時もありますが、時間外にATMを使い、手数料を取られればマイナスとなってしまうレベルです。

そんな日本で円安やインフレが起こっているのです。

円安やインフレが起こると輸入品の価格が高くなります。円の価値が安くなるのが円安ですから、今までは海外から10,000円(100ドル)で購入していた材料や商品があったとします。

現地ではインフレで価格が10%の110ドルに上がっています。そこに円安が拍車をかけることになるのです。円レートはドル円で130円になっています。30%の上昇、円安です。

すると110ドルの30%高相当の価格になるのと同じですから、円からの両替のインパクトは、143ドル相当にもなってしまいます。

つまり10,000円で仕入れができたものが、インフレと為替で14,300円になってしまうのです。

ドルを取り扱う米国からみると円が安くなった結果、今まで10,000円を出して購入していた商品やサービスが7,000円以下で買える事になります。

高い価格で日本が仕入れた材料や商品は、輸入されて更なる高額での仕入れや加工後の販売になってしまうのです。円の購買力が落ちると、輸入サイドは苦戦します。

逆に円で100万円を持っていても利息がほとんど付かないと先程申し上げましたが、購買力で言えば実質30%減少しており、預金の額面は100万円でも買えていた商品は70万円分になっていることになるのです。

これが為替が円安になるとまず起こることです。

では、この人がたまたま100万円をドル円レート100円の時に1万ドルに両替していたらどうでしょうか。

1万ドルは10年経っても利息は無視すると1万ドルです。しかし円安レート130円に変動していれば、130万円の評価価値となり、円安の為替の購買力減少の影響はインフレ部分だけで済むのです。

しかも、インフレとなれば、金利も上がっているのが普通ですから、金利3%だとすれば、1万ドルは1年で300ドル、複利で利息も増えますからインフレ部分のある程度も回避できます。

これが円で銀行預金で抱えている私たちの購買力の変化だったり、インフレによる貨幣の価値の減少です。この状況が今起こっているのです。

日本にいて円安やインフレに対抗できる資産運用を実行する必要がありそうです。

放っておけば、購買力は減価、何もしないと資産評価は減るいっぽうです。では対抗策は何なのか、これを考えてみましょう。

インフレ・円安対策と実行のタイミング

既に円安とインフレが進行しています。対策は分散投資ですが既に相当進行していますから、これを目的に何かをするのは残念ですが手遅れです。

セミナーや販売会社の危機ビジネスの肥やしになってしまうこともあることを忘れないようにしましょう。

しかし、インフレに強い資産は、確かにあります。

現物資産がその筆頭です。

株式や投資信託、金などの貴金属や現物資産、不動産などがインフレ対策資産の筆頭でしょう。リートも賃料ではこの範疇に入りますが、金利に弱いのが弱点です。

インフレとなると都心部などの知力的なエリアだけは賃料が上がる可能性が高いのですが、金利のほうが先に上がっていくからです。

また、インカムが変わりにくいインフラファンドや債券投資もインフレには負けてしまうでしょう。

株式や不動産、金などは、インフレ率の上昇に伴って資産価値も上がる傾向がありますす。そして資源以外は、保有していることでのインカムゲインも同時に得ることが出来ますから、FIREでも強いといえます。

株式や投信なら値上がり益と配当、不動産でしたら値上がり益と家賃収入、貴金属の金などはインカムゲインは発生しません。金属は値上がり益だけですが、インフレには強い資産です。

インフレだけでしたら物価連動型国債という対抗策がありますが、預金の防衛策としてはこれから有効なのですが、緊急予備資金の預け先以外にはお勧めできません。

利回り自体が運用には適していませんし、貨幣の価値が下がる円安には勝てないからです。

円安対策としてはどうでしょうか。

円安に対抗できる資産の代表は、外貨建ての金融商品です。FXなどは投資でなく投機的な商品ですのでお勧めできませんが、低レバレッジのFX、外貨建ての預金・債券・株式などは、その筆頭になるでしょう。

また。円の価値が下がることで、安く感じる日本株式や現物不動産・リートへの外国人の需要も高まりますから、値上がりや価格の安定が期待できるようになりそうです。

リートは海外との利回り差も縮小しますから、少し注意が必要でしょう。

実際、円安傾向となり外国人の日本の不動産、特にマンション投資は活況を呈しています。また、為替の影響まともにを受ける外国株式や外国債券の円換算での評価は元本・利金・分配金も高くなります。

不動産投資の場合、運用利回りは2%でもインフレが続く世界では、評価額が上がりますから外国人はインカムゲインに大きな期待はしていないようです。

売却した時のキャピタルゲイン狙いで、高くても質の良い物件を買い漁っているそうです。

これらはインフレ・円安対策としては成り立ちます。しかし、もっとも有効な対策は今まで同様に『明るい右肩上がりの市場への超長期投資』の継続が最も有効な対抗策になるでしょう。

これらのポイントを理解して、インフレや円安に負けない資産運用を行うことが、確実にFIREに近づけるのだと考えています。

何もしなければ見た目は減っていない円ですが、実際の購買力はさらに変化していることは、忘れないでください。

FIREシリーズのブレイクタイムはこれで終了、次回からは余り馴染みはないもののFIREでの安定運用に適している『債券投資』について解説してまいります。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】