独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 インカムゲイン獲得の上場インフラファンド活用を

当FP事務所でのコンサルお申込みの人の多くが資産形成に対する相談です。

特に資産運用をすでに始められている人や倹約・貯蓄にて預金が計画以上に貯まってきたものの、運用に対しての基本的な相談や勉強を申し込まれる人が実はとても多いのです。

前回のFIRE講座

㉞配当拡大ステージ 銘柄も少なく選定と利回りが魅力のインフラファンド

意外なことに中には億単位の運用や貯蓄を持っている人や運用数千万円の人なども相当いらっしゃいます。

これは、運用で資産はできてみたものの、リタイアの可能性も含めてもっとゆったりとしたインカムゲインの資産にシフトをしたいとの思いから相談をされるのです。

どうやら世の中は、仕事のストレスが耐えられないくらい大きいようで、運用収入で生活ができたらリタイアしたいと考える人がとても多いのです。

そんな方には、慌ててリタイアではなく、ライフプラン作成をしてのFIRE向けの運用の相談や人生のマネープラン可視化や問題提起や解決策ができるライフプラン分析を提案しています。

コンサルの相談依頼は、FPとしての記事内容が経済的自立と早期リタイアが多いからだと感じています。

多くの人からさまざまなお金の運用相談がありますが、これも自身がインカムゲイン運用をしている投資家のひとりだからかもしれません。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIREコンサルを実施している僕が提唱するステージは、資産形成ではインデックスファンドなどで明るい右肩上がりの市場に資金を預けて元本を拡大して資産拡大を計ります。

そして、資産が拡大した時が次のステージへの移行です。

次のステージはこの資金を元本にして配当などのインカムゲインを獲得して不労所得を確保するというステップです。このステップこそが、FIREの実現の切符を手に入れられる状況になると考えています。

このステップは資産拡大ステージから資産フローステージへの移行と理解していただきたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

今までシリーズの中での運用商品、上場インフラファンドをFIREの有効な投資先として解説してきましたが、具体的な購入と保有の考え方について考えてみたいと思います。今回が上場インフラファンドの最終章です。

インフラファンドの価格は安定無風だが、購入タイミングがある

高配当インカムゲインの特徴は、価格が上がると利回りが落ちる、利回りが落ちると価格が高いので買い控えが起こる。

利回りが上がると価格が下がっていることが多く、また買われるという繰り返しを続けているのが高配当インカムゲインと特徴で、そのひとつが上場インフラファンドです。

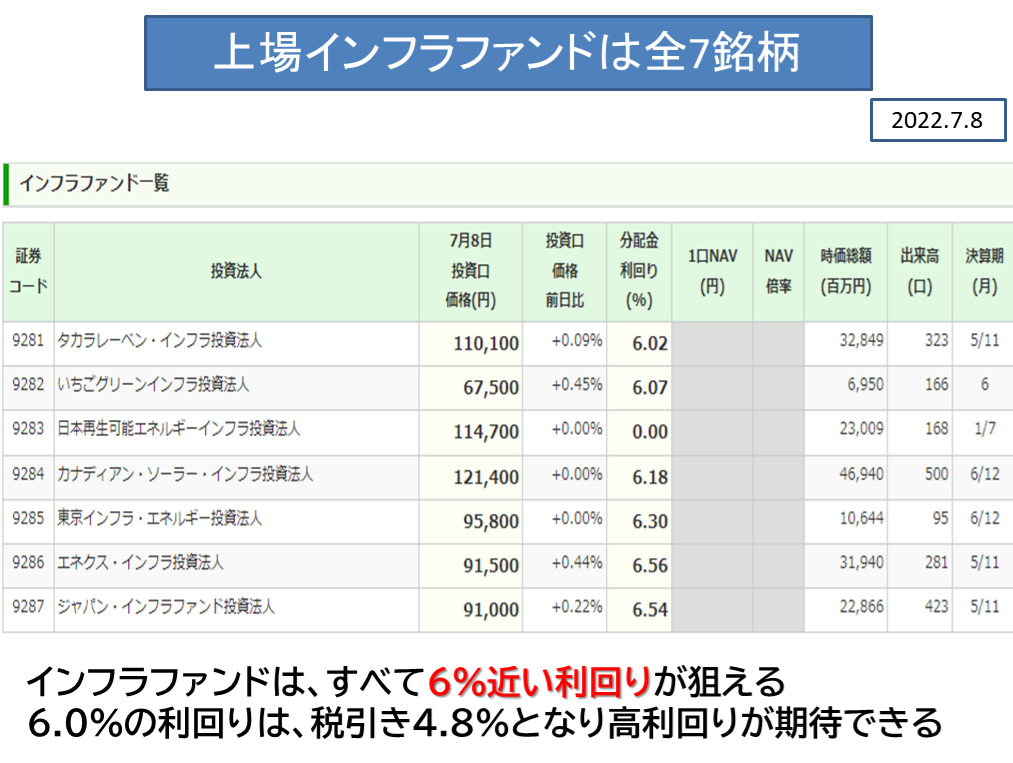

現在2022.7月現在のインフラファンドは全ての銘柄の利回りが6%をクリアしており、FIREの4%利回り獲得以上の運用ができる環境下が続いています。

前回も解説しましたが、上場廃止となる日本再生インフラ以外の6銘柄をインカムゲインと利回りを基準に購入タイミングを見て購入することをおすすめします。

価格と利回りの関係

各銘柄の価格は、7万円から12万円であり先ほど開設しました『価格と利回り』の関係を読んで、価格が下がった時、分配金が増えた時、利回りが上がったタイミングでの購入が最も良い購入タイミングとなります。

購入の3つのタイミング

特に価格が下がる=利回りが上がるタイミングについて考えてみましょう。

価格が下がる場面としては、世界的な市場の暴落があります。

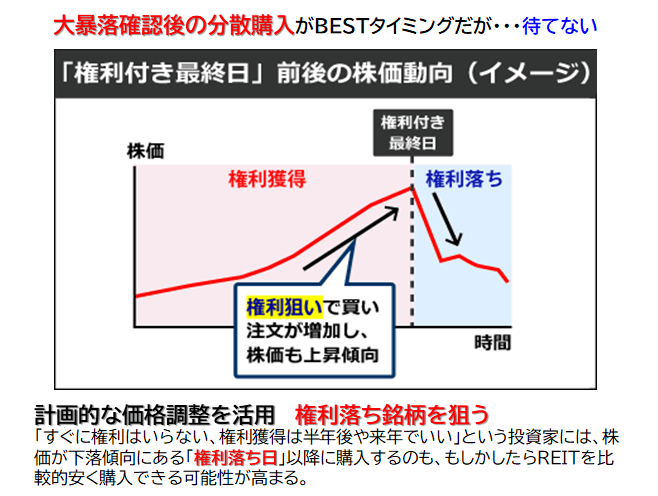

インフラファンドも巻き込まれるのです。あるいはまずは権利落ちのタイミングを狙うのが購入タイミングです。次に権利落ち日での購入、最後は増資時の購入です。

暴落時

投資意欲が減退する、損失がでて売却して現金が必要、一旦手じまいとインフラファンドも下落は暴落場に起こります。

過去の例では株式が4割下落するとインフラファンドは2割~3割下落します。

これがもっともタイミングとしては最適ですが、こんなタイミングは待っていても起こりません。

そこで年2回の決算確定日以降の権利落ち日で配当分価格が下がったタイミングでの購入がある程度大けがをしないタイミングだといえます。

権利落ち日

例えば、上の銘柄一覧表で考えてみると、一番上のタカラレーベンインフラの決算月は5月と11月と読めます。

この該当月の月末に権利確定日があり、その日までに購入していれば株主名簿に名前が記録されると同時に株主の権利が確定します。

それは、株主総会に出る権利、議案に投票する権利、株主優待を受ける権利、配当を受け取る権利などが該当します。そして権利確定日の翌稼働日には権利落ち日がやってくるのです。

、

権利落ち日は、この日以降株式を売却しても権利が確保できる日となり、『半年後の権利ならば一旦売却』と売却行動が権利落ち日から起こるのです。

理論的には、分配金相当額が下落するのが普通ですが、場合によっては軟調にもなり分配金の2倍以上下落することもあります。

この権利落ち日以降の利回りが上がったタイミングは、価格も下がっていることが多く購入のチャンス、いわば買場になります。この決算日以降に購入をする方法が年2回訪れる購入タイミングです。

2022.6権利確定後のカナディアンソーラーの価格推移

6月は、3,750円の分配金予定でしたが、実際の下落は5千円前後の下落が権利落ち日に発生しました。また以降、軟調に続いています。権利確定に向けて利回り狙いで上がってゆくでしょう。

増資でのタイミング

インフラファンドでは、借入金を起こして資金を調達して設備を購入しています。

資金を調達するためのそれ以外の方法としては、増資(PO)を行うというのも方法であり、株数が増えて希薄化することを嫌って、株価が軟調になる時が購入タイミングになります。

いわゆるPOと言われるもので方法としては、幹事証券会社ならばPOに応募をする方法かPOによって応募者に株式が渡った日以降に受給が悪くなり、ここに購入のタイミングが訪れます。

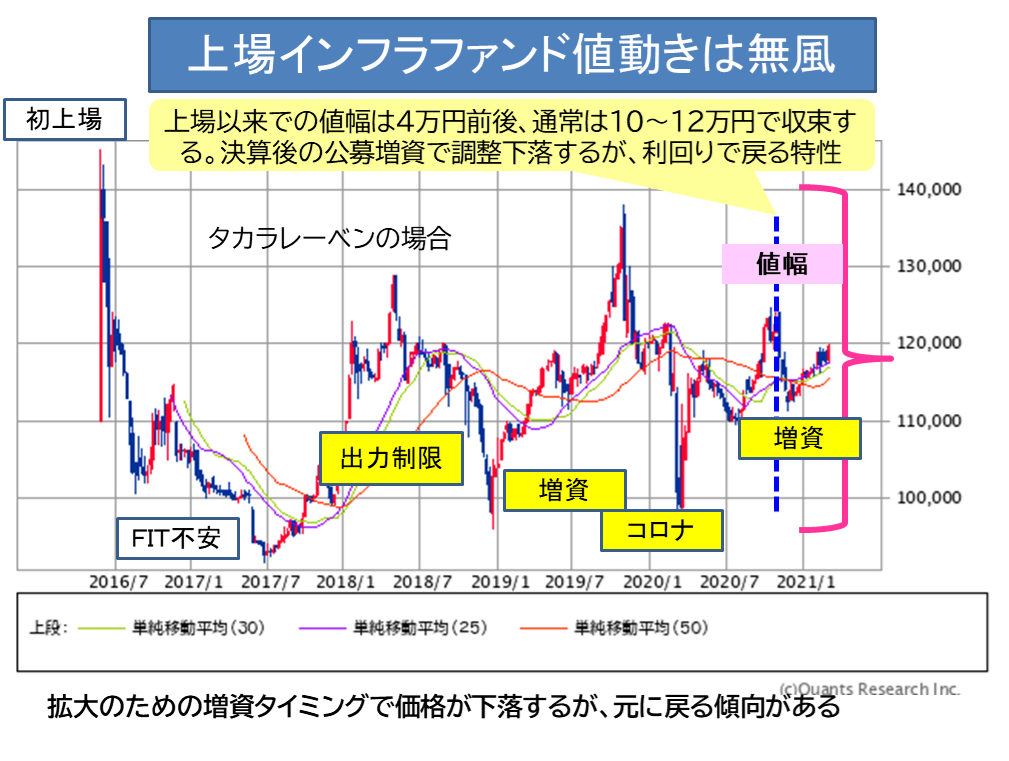

この上のチャート図は、タカラレーベン・インフラ投資法人の増資の時の価格下落変動のチャートです。増資による株数にもよりますが、10%近く下落することが普通に確認できると思います。

増資はPOの抽選に漏れても、有望な購入タイミングになると覚えておいてください。

ただし、6%の利回りがありますから、多少の含み損が気にならない人はいつ買っても分配金で取り戻すことが出来るでしょうから、タイミングを気にする必要はありません。

インフラファンドの保有について

インフラファンドは、FIRE後の運用先としては高い利回りと安定性を考えると有望な運用先です。ただし、資産はほとんど成長しませんが、5%近い税引の分配金を定期的に入手するのには向いた運用ができます。

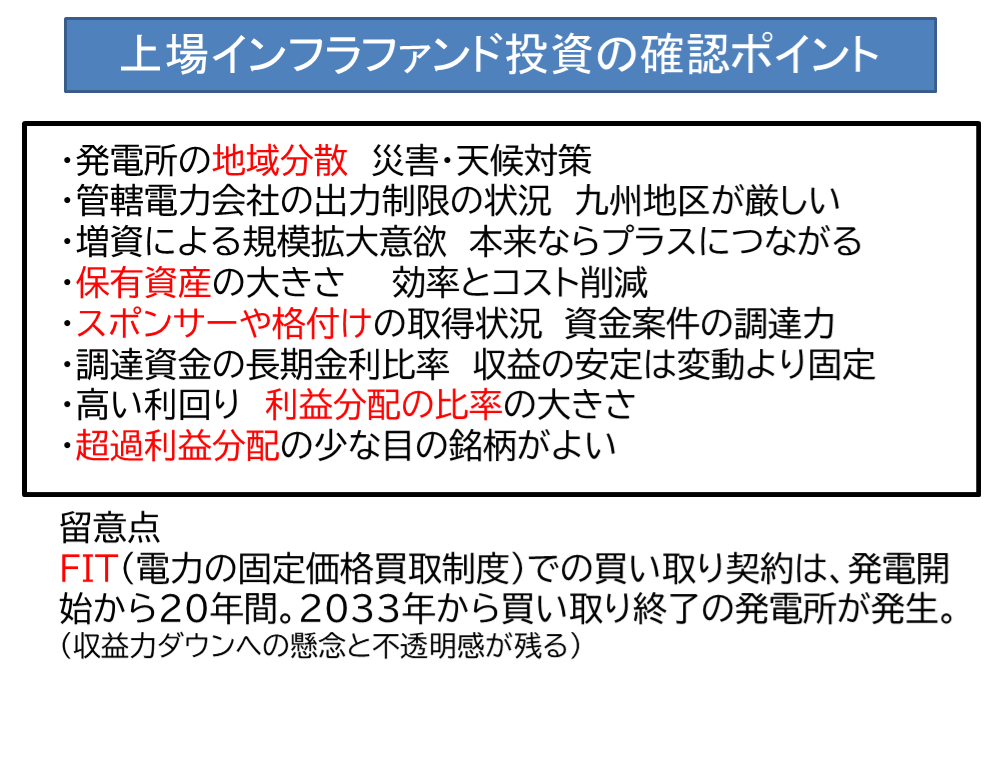

そこで、本章のまとめとして上場インフラファンド投資の確認ポイント、特性も踏まえて整理してみましたのでご確認ください。

FIRE時における運用方法のシミュレーション

投信や株式などの運用を15年間積み上げてきた会社員Aさん48歳

ボーナスはほとんど投資資金として活用、必要なものだけを倹約しながら毎月の給与からも積立投資を繰り返してきました。

想定されるFIRE後の生活費は年間400万円です。

年金はねんきんネットで今後の働き方を入力して国民年金を継続すると、月18万円程度、年間約200万円が65歳には給付されそうです。

現在住宅も中古で買った1,500万円の古いマンションですが、奥さんと繰り上げ返済をした結果、あと3年程度で完済できそうです。完済後は、毎月1.5万円の管理修繕費のみの支払いとなる予定です。

2021年までの上昇相場を活用して資産は大きく成長、現在投信が中心ですが8,000万円近くに成長しました。運用もさることながら毎月の倹約からの追加投資が効いたと思っています。

2021年の年末に運用をしていた投信の売却に踏み切りました。価格が激しく上下する運用資産から毎月、毎年配当などが得られるインカムゲインのポジションにシフトしてFIREの準備をしたかったからです。

いくつかのアセット候補を決めて、相関関数も少し勉強して運用資産が偏らないような投資先のアセットを組みました。その中のポートフォリオの一つが上場インフラファンドです。

売却資金は、税引き後少し減りましたが、投信売却の大きな現金が確保できています。その中で予算の約25%を上場インフラファンドに投資することとして、約2,000万円のポジションを約1年で構築しました。

Aさんのインフラファンド銘柄と分配金

これがこのポジションです。6銘柄に約2,000万円の運用を実施、調整時や増資時、権利落ち日などを活用、また一般NISAも活用して各年2回の分配金を得られるので税引前で約125万円の分配金のポジションをつくりました。

20.315%の所得税・住民税・復興特別所得税が引かれるとしても、単純計算で108万円の分配金が得られますし、一部は一般NISA口座で購入しましたから非課税ですから年間110万円以上の不労所得が得られそうです。

このポートフォリオでは、表面利回り6.3%、税引利回りで5.5%の高配当ポジションが作れました。

これでFIRE後は、生活費の1/4を上場インフラファンドの分配金でカバーできそうです。

Aさんはこれから年金が受給する予定の65歳までは、約18年間あります。

Aさんはまずこの18年間で、約1,980万円前後の分配金が得られますので、FIREまでは分配金も追加投資してさらに分配金を拡大したいと考えているそうです。

高分配金の上場インフラファンド投資、如何お考えでしょうか?

投資への判断

インフラファンドは間違えなくREITよりも高利回りですが、銘柄が少ない太陽光だけなどのネガティブな部分もあります。

・固定価格買取制度(FIT)にて買い取り価格が一定期間は約束されている。

・廃棄や森林伐採などの環境破壊への懸念が常にある。

・減価償却費を還元する利益超過分配金が大きいための高利回り構造である。

・地域によっては出力制限があったり、原発や他の再生エネルギー技術や政策に左右される。

・太陽光メガソーラー発電所だけだは夜間電力に対応できないという致命的な欠点がある。

こういった特殊事情は、上場インフラファンドならではのものであり、そこを理解した上での投資参画が基本となることを理解しているのならば、FIREでの有効な投資先になるでしょう。

ただし、アセットの全てを上場インフラファンドにするのは、まったくお勧めできません。

確かにこの4倍の資金を投じれば、年間440万円の分配金が税引きでも得られそうです。金の卵でも集中させると落とした時のダメージが計り知れないからお勧めできません。

これは、米国株式への集中投資でも同様です。やはり投資効率よりはリスクの分散、アセットの分散投資が大事です。

もうひとつ値動きがほとんどないという裏腹には、小さな売りでも大きく下落する余地があるということです。

再生エネルギー関連の環境変化時には、大きな売り場や買い場があるかもしれませんから、過大なポジションは禁物です。

総資産の1割~最大2割前後が心地よい保有比率ではないかと感じています。1千万円投資運用でも年間60万円近くの分配金が得られますから、一般NISAなどでの運用で長期保有で利回りを享受するのも方法です。

少し癖のある投資先ですが、こんな運用が上場インフラファンドでできるのです。FIREでのインカム運用のアセットとして検討してみては如何でしょうか?

次回はブレイクタイム

ブレイクタイム㊱インフレに負けないFIRE運用資産とは

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】