独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

新着FPブログ講座

検索は

経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 働くこととお金のバランスの先にFIが見える

今回は、1年以上続いたFIRE講座シリーズの最終章となる第50回の講座になります。最後は、最終回としてFIREの結論にもなるFIRE自身の心のスタンスについて解説したいと思います。

FIREという経済的な自立による早期リタイアの状態よりも、心の持ち方と作るべき経済的な環境はもっと大事です。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。欧米を中心としたFIRE ムーブメントが日本にも到来して、トライアルされる人も増えています。

経済的自立、早期リタイアについて

Financial Independence, Retire Early movementの略がFIREであり、直訳すれば『経済的自立、早期リタイア運動』と理解することができます。

この経済的自立やアーリーリタイアは、どなたでも考えたことがあるでしょう。やりたくない仕事から開放される。好きなことに時間を使えるようになりたい。

そのためには『資産形成による経済的自立が必須で、投資などからの収益だけで生活できるようになったり、働かなくていいほどの十分なお金を手にする』状態、つまり安定的な家計状態に到達することが求められます。

FIRE関連本や情報も花ざかりですが、誤解を招く危ない不確実な情報も多いのも事実です。

今回長期シリーズとしてファイナンシャルプランナーの立場で『FPコンサル』でFIRE希望の相談者様に使用している資料の一部を抜粋して全50巻のシリーズとしてお届けしています。

書店やWEBでFIREを検索してみると・・・

・最強の早期リタイアFIRE

・資産形成入門FIRE

・米国株式で早期リタイアFIRE

・経済的自由FIREを勝ちとる ノウハウ公開!!

・年収300万円FIRE -貯金ゼロから7年でセミリタイア-

しかし、いくら本を読んでも、セミナーを受けても限界があるのが資産形成やFIREです。

それは、個々人の家庭や家計の事情がそれぞれ違うからです。じっくりとご自身のゴールとするためのプランニングを考えることが大事なのです。

その前提となるのが、前回の第49回のFIREシリーズで解説した『実際のFIRE生活をされている人の実態』や『生活費に困っていないものの生きがいのために十分な年金受給後も働く選択をした人』の心の状態でした。

この話の考え方は、アリとキリギリスのイソップ童話で考えてみるとよく分かるかもしれません。

アリは豊かな夏場にせっせと食料を蓄えましたが、キリギリスは毎日アリをバカにしながら楽しくバイオリンを弾いて夏を謳歌して遊んでいました。

冬が訪れて食料がないキリギリスは、アリに食料を分けてくれと頼みに行くというあの話です。

結末はいくつかのパターンがあり、『アリから食料を分けてもらい冬場はアリの家で音楽を聞かせて助けてもらい楽しませて、翌年からは真面目に働いた』という話。

『キリギリスは、アリに冬も謳って楽しく踊って過ごせばいいと言われ、追い返され最後は凍死した』といった話もあります。

この話の中からは、働き続けるアリの立場やキリギリスの立場でいろいろと世の中の景色が違って見えてきます。

違った見方や景色が見える

・お金(食料)を貯め続ける事で、アリは『幸せ』に近づけたのか?

・キリギリスは、短い人生を謳歌して凍死したが、充実した人生とは何か?

・生きるために働き、お金を貯める行為と人生を楽しむ権利、目的と手段の混同はなかったか?

・人生は有限であり、人生をどういう風に過ごし楽しむのがよいのか?

私たちは、ここでもお金と時間、働くことや人生を楽しむこと等、『人生のスタンス』について考えさせられます。

これがFIREでの投資による生活支出の確保となる経済的な自立獲得とその後の人生の楽しみ方とのバランスの取り方にヒントがあるのかもしれません。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

経済的自立FIの条件を整理すると

FIREとは、冒頭振れましたように経済的自立(Financial Independence)と早期リタイア( Retire Early movement)の合成語でした。

経済的な自立・独立を達成できれば、労働での収入は逆に副次的なものに変化します。資産運用による収入が加算されることて、早い退職の選択も可能になるでしょう。

FIRE実現に至るには、最低でも準富裕層の資産形成とそこから生み出される収入が必要となります。

そのためには、以下の条件を達成すればFIREは実現可能になるとされています。

- 倹約による貯蓄率を50%などに高めて、生活費の25年分を貯蓄して投資する。

- 投資により、利回りを4%以上を安定確保して投資フローで生活する。

FIREの目的のひとつに就労の束縛から自らを解放できる選択肢を持ち、本当に人生でやりたいことに時間を費やすことが出来るという側面があります。

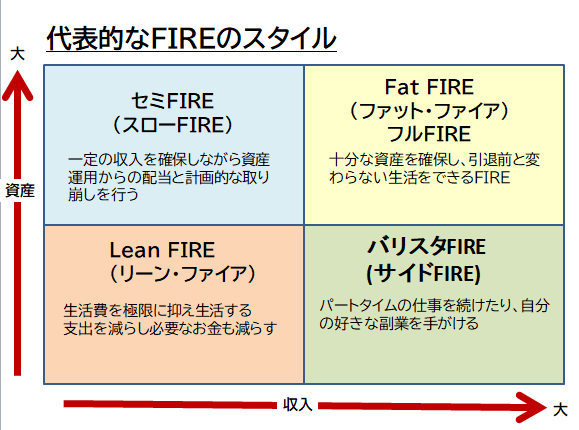

完全なフルFIREという形もありますが、好きな仕事だけで働くサイドFIRE、節約均衡型のリーンFIRE、ハイブリッドな組み合わせで資産の減少も厭わないセミFIREといくつものFIREのパターンがあります。

共に重要なのは、生活費を運用で確保することであり、一体FIはいくら位あれば、その状態になれるのでしょうか?。これという正しい答えはないものの、いくつかのいくつかの運用パターンで試算してみたいと思います。

FIREの各運用公式を再整理する

① 投資をせず、資産の取り崩しのみで生活する生活

まず将来の総生活費を算出します。たとえば、年間400万円(月額33万円)が必要生活費で、これからの生活する期間を40年想定とする場合の計算式は。

400万円×40年=1億6,000万円の資産が最低必要です。

欧米流のFIREでは、生活費の25倍を利回り4%での資産運用が求められますが、想定生活費400万円なら×25倍=公式では1億円の運用資産が最低必要になります。

もちろん税制や公的年金保険制度も日本と違いますから、より精査する必要がありそうです。

② 資産運用による欧米FIREモデルで考えると (資産が減らない無限モデル)

1(元本)÷4%(0.04)運用利回り=25=25年分の生活資金を確保

(1÷4%期待利回り=25年分の資金が必要)×これを4%で運用すると=1の元本は減らなかった

運用による必要資金額の正確な算出として

1億円×利回り4%=400万円(単純計算試算)

⇒ ただし日本では受取時20%課税があり、

運用利益には、所得税と住民税等が20.315%も課税されて、必要資金は更に1.25倍は必要になります。

1億2千5百万円×4%=500万円×80%=400万円

⇒生活費400万円の確保には、1億2500万円(税対策込み)が最低必要です。

日本のFIREは、外国投資オンリーだと為替変動もあって、米国だけではハードルは高いかもしれません。

逆に65歳を過ぎれば、日本には公的年金があるというアドバンテージがあるものの、会社員の生涯所得が2億5千万~3億円ですから、貯蓄からの資産取崩だけでは保有資産維持のハードルも高くなります。

ただし、そこまでの資産はなくても、投資から発生するさまざまな収入を加算してそれなりの運用収入があれば、今すぐリタイアしても生活ができる人もいるかもしれません。

またFIREには、生活費の25倍の資産が必要とされていますが、この部分を更に再検証してみます。

③ 日本版のFIREモデルになる (日本の固有の事情も加味)

・運用利回りモデルは4%で変更はなしとする。

・不労所得に対して、株式なら20.315%、または総合所得の累進課税が掛かる税制制度が前提。

・公的社会保障(健康保険制度・公的年金保険制度)のフル活用と将来の介護自己負担も加味。

・例えば、95歳まで資産ゼロまで取崩しを行う事も恐れず、資産が長持ち、枯渇しづらい運用が前提。

・資産形成運用目標は同じ(25年分の生活費からの4%以上の運用が基本)

1(元本)÷利回り4%(0.04)運用利回り=25=25年間分の必要資産と理解する

(1÷4%期待利回り=25年分の資金が必要)×これを4%で運用=1の元本は減らない

(25年分資金×4%利益)-プチ就労+公的年金等収入–生活支出と

+FIRE後の資産取り崩しも範囲内で恐れない保有資産額となります。

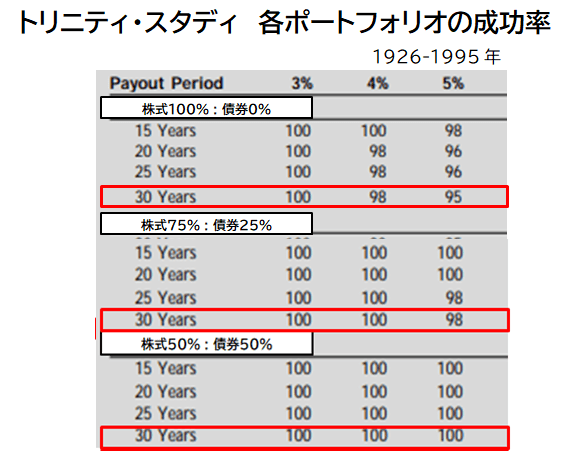

※FIRE投資の原点にもなっているトリニティ大学の4%資産売却でも資産枯渇が起きないシミュレーション結果も参考に

FIRE後の前提となる運用究極のスタイルと考えられるのが、リスク分散による運用スタイルですが、これに加えて、このシリーズでお伝えしてきたインカムゲイン中心の投資スタイルも重要です。(資産フローステージ)

また逆に資産形成時の投資先は、キャピタルゲイン中心による利益が追求できる全世界株式や米国株式のETF、分配金の確保などが推奨されます。(資産拡大ステージ)

実際のFIRE実現では、このスイッチングによる運用フローへのシフトも大事なポイントになります。

資産構築のステップとステージ

まずは分配金よりも成長重視で王道の『世界株式VT』や『S&P500』への投資などで資金の成長拡大を狙うことが王道になるでしょう。

資産の成長と共に公的年金の充実も図りながら、リタイアへの環境を作ることです。また、家族の応援や同意は欠かせないでしょうし、お子さんの教育費などはそれよりも優先すべき課題です。

FIREには、想定以上のハードルがあります。

無事に資産が成長するタイミングで、安定的な分散投資+インカムゲイン投資へシフトできればFIREに一歩近づけるでしょう。

キャピタルゲインからインカムゲインへと安定FIREの実現

一部は資産拡大のキャピタルゲイン投資でもよいのですが、資産売却ベースでのFIREではなく、保有することでリターンを得られるインカムゲイン投資に徐々にシフトすることをおすすめします。

FIREのインカムゲイン投資先は

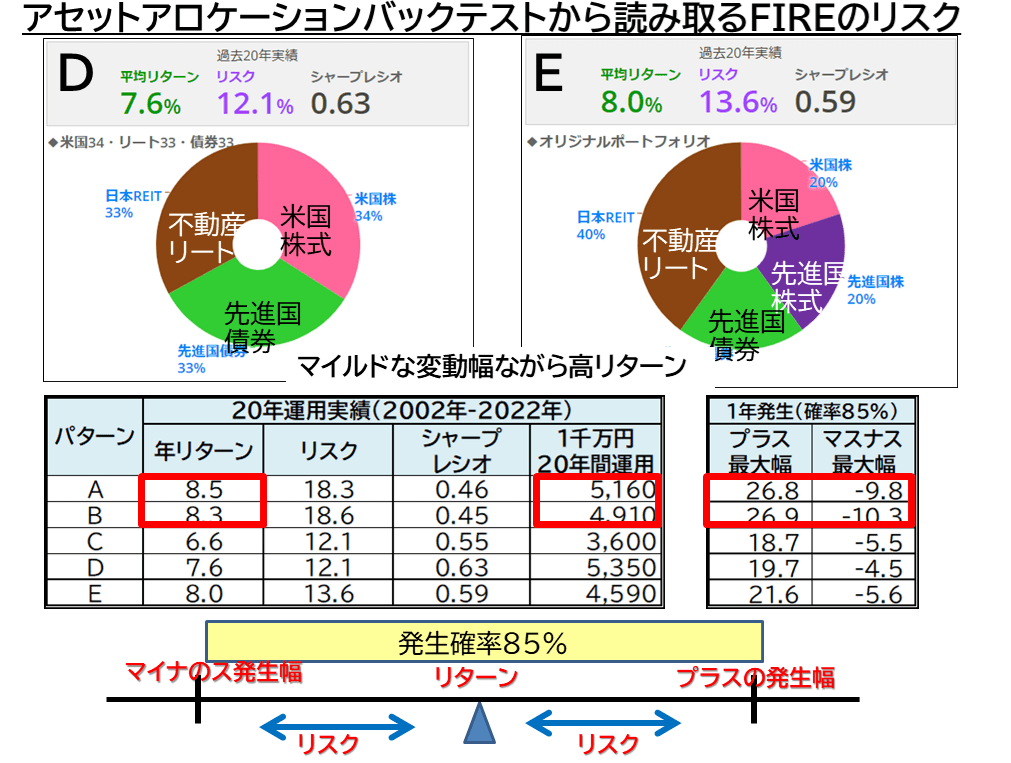

投資先は、高配当株式・ETFやリート・インフラファンド、値動きが逆相関にもなる債券が中心となります。インフレを考えると不動産などの収益投資も分散投資には心強い存在です。

こうして、分散した投資ポートフォリオから確実にインカムゲインが入りだしたら、インカムゲインの再投資を行い、更にインカム資産を成長させます。(資産フローステージ)

これを繰り返すことで、将来想定される生活費に近づく、超える目処がたつようになる筈です。

時間は掛かっても、集中投資は避けて様々なアセットからの運用収入が獲得できる体制を作ることです。

※分散アセットの組み合わせで、リスクを判断するためのツール(MY Indexより)

この段階になると、資産からのフローで生活できるステージに移行できます。所謂、FIの完成です。

でも、アリのように倹約をして資産を運用し拡大してきたまでは良かったのですが、あなたはキリギリスのように人生を謳歌できる目的を持っているでしょうか?

ただ、会社がイヤだとかストレスから回避したいだけなら、FIREでなくても方法は沢山ある筈です。

この部分のバランスや塩梅をいかに調整して、人生の目的を見出せるかでその後のステップは大きく違ってきます。

また、たとえ描いたプランとは異なったとしても『やって後悔』であり、『やらずに後悔』とは達成感や充実度は違うでしょう。

FIREでの人生の目的を整理して進むべき道を探そう

最後にFIREの定義から人生の目的を考察する

FIREは、資産形成後、経済的な自立を達成して、早期退職とともにお金のために働く呪縛から自分を解放することですが、FIRE自体の到達を目標にしてはいけません。

FIREは、手段であって目的ではないからです。

FI自体を目指すことは素晴らしいことですが、ストレスや人間関係だけでFIRE希望ならば、FIRE以外の手段もあると心得ましょう。

リタイア後の姿や目的のないFIREは、ただの仕事からの逃避?にもなりかねません。もっと居心地のいい会社や仕事に転職することで、解決することもあると心得ましょう。

つまり、目的がないFIRE実現だと、単に時間を持て余すだけの人になる可能性があるということです。

『FIRE後のじぶん』の姿を考える ⇒ 時間・人間関係・お金と時間の獲得後はどうするか、何をしたいか?を考えてからリタイアしなくてはいけません。

生きがいあるFIREの実現をするために

・人生は最大でもせいぜい100年であり、人生の時間は有限。

・経済的な自立は、時間的・精神的な自由を得たり、やりたいことを追求するプランはあるか?。

・理想とする生き方、人生の選択肢を広げやすくなるのは経済的自立の実現。(ある意味”幸運”)

・FIRE後は、夢の実現・お金目的でない興味の働き・社会貢献ボランティア等と選択肢が拡大。

さまざまな選択肢があり、そこに時間を費やすべきです。

FIREに対して前のめりにならないでプランニングすることが、FIRE実現では大事です。

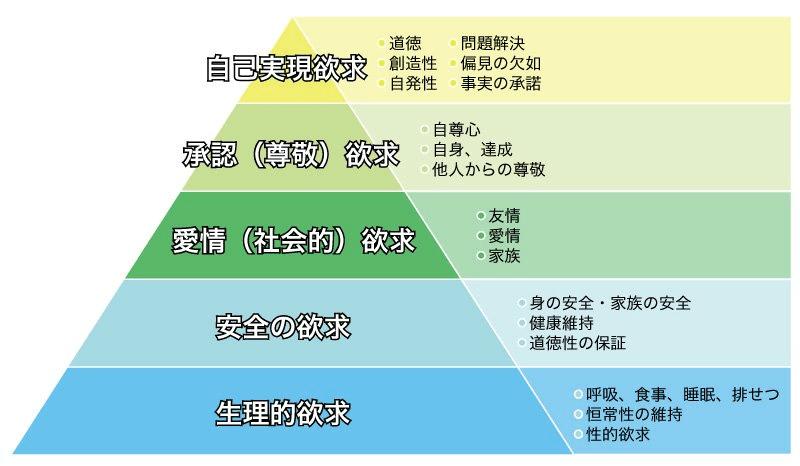

FIは、人として追求すべきテーマかもしれません。それは有名なマズローの欲求5段階説をみると納得出来るものでしょう。誰でも究極には、『自己実現欲求』の追求が必要だからです。

最後にFIREともなれば、日々の労働に縛られることなく自由に人生を謳歌できるのですが、FIREには最後の落とし穴があります。

最後にFIREの落とし穴について

FIREにはいくつかの落とし穴があります。

代表的なものとしては、資産形成の段階で『貯蓄率を上げる事の難しさ』があることと、『運用4%利回り確保の継続の難しさ』です。

そして困難を乗り越えて何とか経済的自立と早期リタイアを実現したとしても、次に待ち受ける落とし穴があります。それは、FIRE実現後のライフプランを持つという『目的化』ができるかどうかです。

このFIREを目指すブログ講座シリーズを読んで、あなたは何のためにFIREを実現したいと考えているのでしょうか?

そう尋ねると多くの人は、『日々の仕事のストレスや束縛から解放されて自由に生きてみたい』と考えると答えが返ってくることでしょう。

では、FIRE実現後、95歳まで生きるとしてFIREした後の~50年という長い人生に、何を実現したいと考えていますか?

具体的な内容が思い浮かばないのでしたら、『FIに留めておいてリタイアは神棚に置いておいた』ほうがよさそうです。

ただ『ストレスフリー』『のんびりした生活をしてみたい』『旅行をゆっくりとしたい』などの漠然としたフラッシュ・アイデアしか浮かばなかったならば、やめる選択肢もあるのです。

FIREは通過点であるべきで、目的にしないことです。

昨今、FIRE自体はマスコミの特集おかげで多くの人の認知が進みました。

ただし『FIRE卒業・FIREじまい』に代表される結果だけの判断や評価は『ねたみ』もあり、安直に判断せずに冷静に判断すべきでしょう。

『やって後悔、やらずに後悔』の二択を考えた場合、やって後悔のほうが人生にとって豊かさを感じます。人は、やらずに後悔については、後々の痛みは大きくなりますし、人生はたった一回です。

また、そこまでの資産形成や環境がFIREに到達しなくとも、一般の資産形成よりも大きな金融資産を持つことが出来ますから、このノウハウはさまざまなシーンでも使うことができるでしょう。

FIREの成功確率をいかに高めるのかは大変重要であり、私たちファイナンシャルプランナーでも主にFIRE相談を受ける独立系FPは、いかに投資による経済的自由を手に入れるかの知識やリスク診断とともにFIRE後の目的についてもコンサルをします。

アリとキリギリスには、人生の幸福度という観点でいろいろと考えさせられます。

FIには、経済的自由を獲得してより大きな生きがいに向かって充実した人生を送るという側面があります。また、経済的自由の獲得と同時にリタイアすることで、幸福度が上がるためのライフプランを実現できます。

FIRE後のライフプランを作ることが豊かな人生には必要です。

FIREは希望されなくてもFI(経済的な自立)を確立することは、多くの人にも共通の課題になります。

また、せっかくのFIRE退職後にダラダラとした生活になったり、日々の張り合いをなくしては全くFIREした意味がなくなります。

そのためには、経済的自由獲得からのリタイアは、ひとつの手段であると整理しましょう。それだけでもいくつもの幸運な環境が必要なのですが、FIRE後のハッピー実現にはその後のプランニングをすることです。

繰り返しますが、リタイアそのものを目的にしてはいけません。

FIREにより早期リタイアが実現すると、暫く目標達成感や仕事をしない自由な時間が得られます。

仕事をしないという事で取り残され感に襲われたり、家族以外とのコミュニケーションが減ることで当初のプランイメージとかけ離れてしまうかもしれません。

FIREコンサルを数多く行うFPとして、『とにかく早くリタイアしたい!』だけではいけません。

FIRE後の人生謳歌のプランニングをじっくり立てて、数少ないFIREというチャンスを自身のライフプランとして織り込んみましょう。

経済的自立の獲得だけでもマネー・ストレスフリーに実は近づけます。FIREは、その先の人生を考えることであり、人生はまだまだ長く経済的自由の獲得は『通過点』でしかないと心得ましょう。

経済的自立のその次に待ち受けるリタイア後の人生設計を明確にした後に、FIREを実現させる。この確実なステップを進まれることが真のFIREであり、経済的自立の果実につながるといえるでしょう。

今回で本編となる『経済的自立FIRE』へのステップとアプローチについては終りでとなります。一年にも及ぶ長編シリーズでお届けしましたが、如何だったでしょうか?

どこのタイミングでも読み返していただき、御自身の資産形成・FIREへのプランニングに活用していただければと思います。

このFIREシリーズはこれで終了です。次回は最後として編集後記とも呼べる寄稿をさせていただき、このシリーズの完全完了とさせていただきます。

次回は編集後記的な編集者の想いと共にFIRE実現ステップへの取りまとめをお届けする予定です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】