独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊹キャッシュフローを重視したマンション経営

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREにおけるワンルーム投資の目的は、家賃現金収入

前回のFIREブログ記事

FIREとしての経済的自立には、FIファイナンシャルインディペンデンス=経済的自立が絶対条件です。そのためには長期的な収益を得る仕組みが必要であり、FIREは投資運用収入で生活費を得るスキームが求められます。

その中で、収益不動産投資をFIREへのツールに活用する理由としては、株式の売却や配当金・分配金とは異なる性格の違った運用資産を持つという事が有効な方法になるからです。

同じ不動産でも証券による不動産小口化=J-REITとは異なり、株式市場の値動きに翻弄されない投資ができるという意味でも現物不動産投資は有効機能します。

多くの富裕層が不動産投資をしているのも節税対策とともに長期的な不労所得が得られる点に注目しているからです。

不動産賃料からのキャッシュフローは確かに魅力的ですね。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE応援ブログ講座、FIREでの資産運用シリーズの最後の運用としては、インカムゲイン安定への運用先ともいえる収益不動産=中古ワンルームマンション投資をお伝えしてきましたが、今回が最終章となります。

物件の要件やインカムゲインの分散先として収益不動産を解説してきましたが、最後に生活費を確実に得るためのキャッシュフローの考え方について解説します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

FIREへの不動産投資のステージはローンと現金買いで異なる

FIREステージでの不動産投資のまとめ

FIREのステージでは、下の図を活用して何度も説明していますが、『資産自体を拡大するステージ』とその『資産を活用して売却や配当・利金を得るステージ』の2つがあります。

まず資産拡大ステージでは、資金が少なく少ない頭金で運用が開始できる不動産投資は有望投資先になります。

ローンが100%組める評価物件を購入して、得た家賃でローンや経費を返済しながら適時繰り上げ返済でキャッシュフローを改善するといった方法で借入金を減らすことで早期に資産を拡大することができるステージです。

もちろんこれは事業ですから、節税目的での毎月の赤字経営は推奨できません。少なくても毎月の収支はプラスであるべきでしょう。そのほうが精神的にもよい筈です。

投資向けのローンが払い終わる頃、相当のローン残高減額がすすめば、得た賃料は現金収入に近づくといえます。ここからは、資産フローステージに移行します。

次に株式などの資産運用の価格変動リスクを回避するためにも一部の運用資産を売却して現金化、収益不動産に充当をすることで、一気にキャッシュフローは改善します。

売却で得た資金で中古の投資マンション等を完済する、新たに購入するという方法で資産フローステージに移行することができます。

この方法は、資金が潤沢な人やリスクを極力減らしたい人に向ていますし、不動産で最も強い買い方は現金買いですから、現金買いが可能でしたら有利な条件も引き出す事も出来る事もあるでしょう。

資産形成のステージはふたつありましたが、最終の目的は不労所得確保のための家賃収入の毎月の受け取れる仕組みづくりです。

ご自身の資産を株式などの証券会社の資産と共に、値動きや収入の入り方の異なる収益不動産を活用することで、より安定したFIREの実現ができる事でしょう。

大事なことは、毎月の必要な生活費確保資金を配当・分配金・利金などと共に収益家賃を活用することです。これら分散投資による収入は、全体的なリスクの分散にも繋がります。

収益性の係数判断は、FIREでは欠かせないが

例えば新築マンションの投資物件は、減価償却の法定耐用年数が47年間と長く、そのために表面利回りが低くなりがちです。その上で、新築プレミアムがはがれると家賃の下落が起こりがちですから注意が必要です。

また逆にアパートや中古マンションの利回りが高い理由は、リスクや運用期間・資産の減価償却が減少していることなどもあり、それなりの訳があります。

その中でも賃貸に有利な物件を見つけ出して、安定運用をする必要があります。

周辺の家賃動向・人口動態調査をせず、確信が持てない中で手を出すと失敗しがちです。ですから新築自体は運用がこれからであり、不確定なリスクが多いのであまり積極的に推奨していません。

マンション価格の高騰で、立地もだんだん不利になってきています。

それでも、もちろん新築ですから満室になるのは当然です。

販売業者は、近隣不動産会社に『AD』と言われる広告料インセンティブを使っても満室を目指します。

ADの多くは営業マン個人のインセンティブになるので、入居率は上がります。

一方、中古ワンルーム物件は、価格と家賃が周辺の競合価格で妥当な相場に落ち着きますし、その分購入価格もこなれてきて、結果的に利回りは高くなりがちですから、初めての保有では中古が安心でしょう。

表面利回りに注目

年間家賃÷物件価格×100%=表面利回りは、あくまで仮の利回りです。

家賃9万円、年間108万円の物件で表面期待利回りを4.5%と設定すると

108万円÷4.5%=2,400万円の物件が該当します。

逆に言えば、108万円÷2,400万円=4.5%の表面利回りと計算できます。

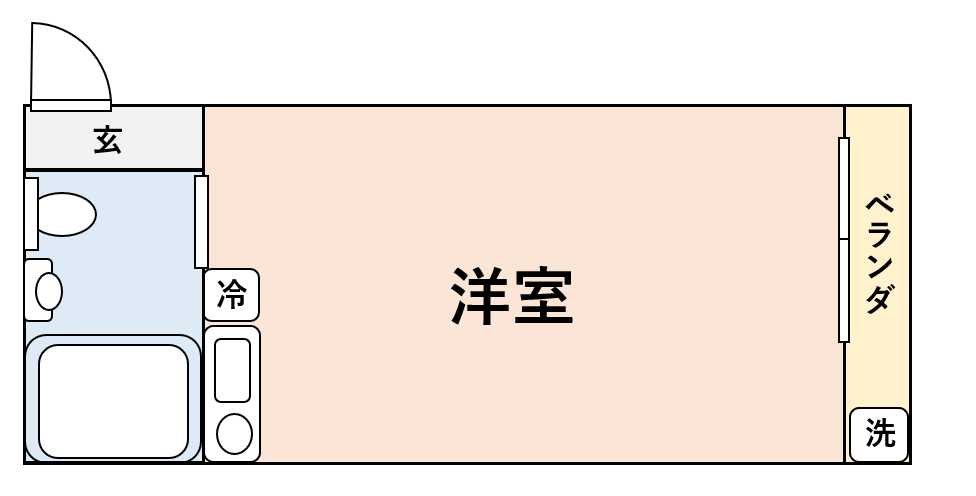

2010年以降の間取り

築浅なら4.5%以上、築古なら7-8.00%以上は欲しいところです。それでも実際は、さまざまな経費が掛かりますから、表面上の利回りだけで判断しないことです。

1990年代の間取り

収益不動産投資は、最低限の実質利回りの確保が物件取得の前提です。

投資ならば実質利回りの重視

(年間家賃-保有時の経費)÷物件価格×100%=実質利回り

保有時の経費の代表には、管理費・修繕積立金・不動産管理手数料・保険料・固定資産税・補修費などがですが、これらを差引いても実質の利回りでも4.0%は欲しいところです。

ワンルームマンション投資の場合には、家賃の面でも賃貸の面でもリフォームの面でも比較的安定していて、変動幅であるボラティリティが小さく、保有の将来が読みやすいという特徴があります。

それに比べると木造アパートや戸建て投資は、コスト面でも20年、30年後先まで確実にシミュレーションするのは難しいでしょう。

それだけワンルームマンション投資は、長期的な投資先として、収益面では安定しているといえます。私の保有していた3戸のマンションも長期安定していて経費は掛かりますが、ただ家賃が毎月振り込まれてきたという感覚だけでした。

今まで立地・管理・管理サポート体制の3つが重要だと説明してきました。最後に投資であり運用である以上は、実質的な利回りにも妥協することが出来ません。

本格的事業でなくFIRE目的ならば、安定性と収益性の双方を俯瞰して妥協が必要です。

また、不動産投資の実質利回りを最終的に確定するのは、出口戦略である物件の売却損益からも影響を受けます。保有している間に物件は確定申告にて減価していきますから、評価額は低くなっていきます。

売却損益となる出口戦略試算はある程度必要であり、僕のFIRE向けのライフプランでは高齢となった時点での売却も必ず組み込みます。

ただし、FIREでは安定的な超長期保有が前提ですから築古の高利回りではなく、築浅中古の優良物件が求められるとお考え下さい。

株式だけでない性格の異なる資産を持ち、FIREを実現

今回で現物不動産によるFIRE向きの不動産投資のシリーズは完結します。

非販売のコンサル専門のFPでも、今まで解説したようなFIRE向けの物件の情報に出会えることも時折あります。私も不動産投資からの収入に助けられており、家賃現金収入の有難さを知っています。

投資の必要性や不動産投資の実行の有無などは、リタイアメント・ライフプランニングを作成しないと判定できませんが、その際にはそういった物件にも出逢えることもあることをお伝えしておきます。

世の中にはネットやセミナーに投資物件は溢れていますが、実はそういった中でもFIRE向きの要件を満たす物件はそんなに多くありません。

僕がリーマン前に購入した田町のワンルームマンション

ワンルーム投資が始まった1980~1990年頃は、土地価値の小さな区分所有というワンルーム投資は上物だけが毎年減価償却して、いつかは価値がゼロになるという考えが主流でした。

しかし、この前提はすでに40年近く運用をしている物件でも、家賃は十分確保して賃借人も付いており、空発生でも競争力があり埋まっているのが実態で間違っていたといえます。

実際に40年近く運用していても、想定とは全然違って築40年での担保価値が400万円前後の区分投資物件でも6-7万円の家賃は継続的に取れています。

そして、実際にそれらの物件が800万、1,000万で売買取引もされているのです。

立地や管理からの収益性が重視されています。

つまり区分所有部分のワンルームの資産価値自体が大きく値崩れしていないのです。この物件要件が、今まで解説したFIRE向きの投資物件であり、FIREで超長期運用すべき物件だといえるでしょう。

区分ワンルーム投資は、少ない予算でローンが組めたり、将来資産になったり、毎月の私的なじぶん年金的に家賃を活用できる金融商品です。株式に比べて、実は投資効率はそんなに良くありません。

投資リスクは何度か取り上げてきましたが、現金収入・キャッシュフローという安定性と超長期運用が魅力の投資だといえます。

・地震リスク

・火災リスク

・空室リスク

・滞納リスク

・事件リスク

・金利上昇リスク(ローン時)

・長期修繕リスク

・テナントリスク

こういったリスクは、前回解説した8つの投資要件に対応しており、空室以外はかなりの確率でシステム的に回避できる設計がされています。

空室リスクは、立地・管理・賃貸サポート会社の”チカラ”がモノを言いますから、物件だけで判断しないでトータルで俯瞰的に判断しましょう。

FIREでは、株式配当や値動きの激しい投資信託の売却だけで生活しない、違う性格の運用資産を持つ事でFIRE後のの生活を安定させましょう。

これで、FIREに不動産投資を活用するための要点解説は終了します。

次回からは、今まで説明した株式・投資信託・ETF・リート・債券・上場インフラファンド・不動産投資をどう組み合わせるとFIREのリスクが低減できるのか、投資の基本『アセットアロケーション』について解説します。

次回のFIREブログ講座

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】