いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所でもあります。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーです。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立だからこそ顧客に寄り添ったコンサル』が実現でき、クライアント様もそれに期待した相談の申し込みが多いと推察しています。

このFPブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 株式の確定申告には国保加入者はかなりの注意が必要で『実質負担増』にならないように

FIRE『向けコンサルも好評!!『FIREの実現!! 年間400万円超えインカムゲイン獲得』についてのブログ講座シリーズはここからです。

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座シリーズはここからです。

今日のFPブログ講座テーマ整理

確定申告の株式損益通算で思わぬ国民健康保険料が上がってしまい『所得税還付がムダになる』ケースに注意が必要です。

株式取引をしていると利益の出た口座と損失の出た口座との損益通算や損失の繰り越し控除を利用したいケースもありますが、逆に保険料や所得税・住民税が上がってしまう事があり、確定申告には注意が必要です。

・所得税の還付と国保加入の関係性を理解する

・国保の特性を知り、うまく付き合おう

ネットに溢れる株式の確定申告(口座間の損益通算・損失の繰り越し控除・配当控除)のメリットだけに目を向けるのはNGです。知らずに確定申告をしてしまい所得が上がってしまう事があり、市区町村の役所でもホームページで注意喚起しているのですが認知されていません。

ご自身のトータルリターンを考えて、確定申告の是非を決めないと大きな負担が続くこともある

『株式運用結果、赤字となった特定口座と別の利益の出た口座と損益通算をしたい』『配当控除や米国株などの外国税額控除をしたい』『損失の繰り越し控除で翌年以降に所得税等を取り戻したい』とお考えの人は多いと思います。確定申告の仕組みを理解しておくことで対応方法が変わることもあるのです。

年末になると株式の確定申告のメリットを訴える動画や記事が溢れますが、特に国民健康保険加入の自営業・フリーランス・年金受給者の方は思わぬ課税所得が上がってしまい増税という『本末転倒』の申告になってしまうケースもあり、株式の確定申告には注意が必要です。

今回は所得の認定方法、国民健康保険の仕組み、実際の損益通算の失敗例などから株式の確定申告について理解を深めましょう。

年間の株式取引で損益通算・損失繰越し・配当控除をしたい方は確定申告には注意が必要です

個人事業主・フリーランス・年金受給者の方などは、会社の健保ではなく国民健康保険(国保)に加入しています。国保は元々高いと言われています。それは以下の部分が組合健保などと比較してデメリットが多いと言われています。

・課税所得は世帯単位で計算され、会社員のような扶養という概念がない

・出産一時金がないために自己負担が大きくなる

・疾病手当金という概念がなく、万一の時のセーフティネットとしては不足

会社員の健康保険料は会社との折半で半額負担ですが、国保加入者は全額負担で扶養もないといったことを考えると、会社員の組合健康保険はとても強い味方です。しかし、いづれは年金受給者になり国保に加入することになりますから今回のポイントは覚えておきたいものです。

また、会社員でも自営業・年金受給者でも収入の増加を狙って株式取引をされている人も多いと思いますが、意外な所得認定が上がってしまい『所得税や住民税負担の上昇』が起こることもあり注意が必要です。

株式取引をしていると『赤字があり、特定口座同士の損益通算をしたい』『配当控除や米国株などの外国税額控除をしたい』『損失の繰り越し控除で所得税を取り戻したい』『配当控除をしたい』とお考えの人も多いと思います。

簡単解説 株式の損益通算とは?

簡単に言うと株式の損益通算の代表的なパターンは以下のふたつに集約されます

・株式の売却益+株式の売却損

・株式の売却損+株式の配当金

これらを確定申告することで合算することで相殺することを指します。そして証券口座には3つのパターンがあり、それぞれの納税タイミングが異なりますが、いずれも損益通算をして納め過ぎの株取引の税金を取り戻せる可能性があります。

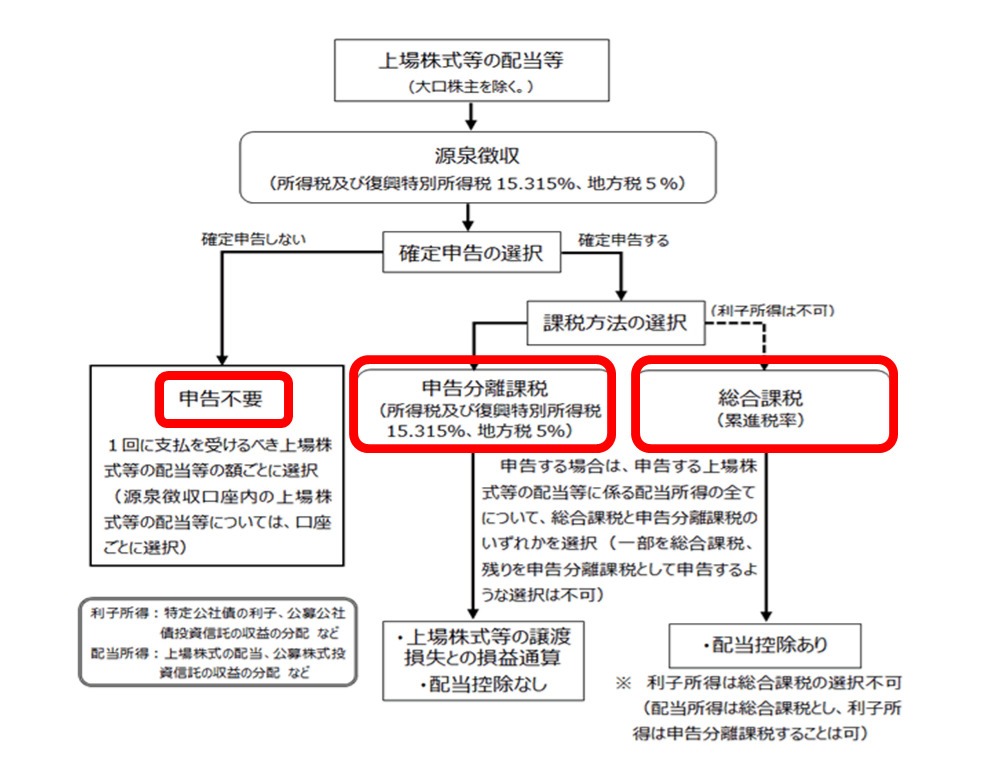

株式には税申告の3つのタイミングがある

株式取引の税申告方法は3通りとなります。

1)そもそも確定申告をしない(申告不要を選択)ケース

この場合、取引の利益に対して、自動的に所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%が取引単位で自動徴収されて完結、終了する方法です。一律なので高所得者には魅力的な税率です。多くの投資家は申告不要制度で完結している筈です。

2)総合口座により確定申告をするケース

取り引き毎に20.315%の税を自動徴収しているものの本人の所得が低く、より低い税率が適用されている場合に確定申告をすることにより、納付した税の還付ができます。

3)申告分離課税を選択しており自身で確定申告を選択するケース

例えば異なる特定口座を利用していて、口座間で損益通算が可能な場合や配当控除を狙う場合に該当します。また一般口座での申告や特定口座との損益通算も該当します。

国税庁サイトより出典

上記の2と3で確定申告をすると所得税の還付が期待できるものの、確定申告の影響で課税所得金額が上がってしまい思わぬ増税となってしまうケースがあり、特に国保加入の人は注意しましょう。その理由について解説します。

国保加入での株式確定申告で実質増税になってしまうケースを知ろう

所得の認定の違いや加入する健康保険の特性を理解すると株式の確定申告の有利・不利が見えてきます。

私たちの生活では収入や所得といった言葉は『曖昧』ですが、税の世界では定義されており、粛々と計算されて所得税や住民税の課税や健康保険料が決定されています。

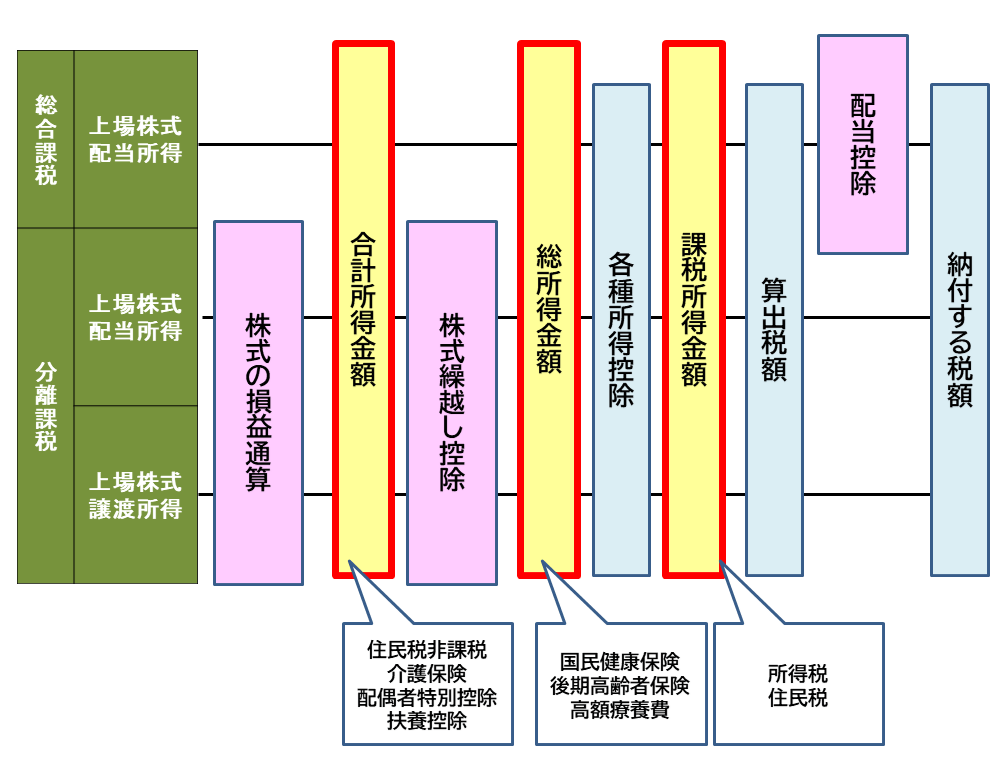

以下の図は課税所得の認定タイミングがそれぞれ違う部分を図式化したものです。

FP事務所トータルサポート作成

この赤枠で囲った所得金額認定のタイミングがそれであり、大きく分けて3つあります。それぞれに課税されるタイミングが異なり、この所得認定タイミングの違いで住民税・所得税・健康保険料等の所得決定額が違ってくるのです。

合計所得金額・総所得金額・課税所得金額と似たような名称ですが、実は制度による所得認定が異なり、この3つの所得認定タイミングを知ることで、上手な株式の確定申告ができます。

3つの所得認定のタイミング

1)合計所得金額

全ての所得の合計であり、株式の譲渡所得も含まれます。損益通算後の所得なので、払い過ぎの所得税・住民税の還付が出来ます。しかし損益通算後の認定所得は元々の所得に合算されてしまうという仕組みです。これによって以下の制度に影響が出てしまいます。

・住民税非課税制度

・介護保険料、介護サービス

・配偶者特別控除

・扶養控除

米国配当控除などの外国税控除で払い過ぎの税金還付や他の証券口座との損益通算を狙っている人は注意が必要です。

2)総所得金額等

損失の3年間繰り越し控除などをするために控除をした後の金額で国民健康保険の所得認定のベースとなります。

・国民健康保険

・後期高齢者保険

・高額療養制度

3)課税所得金額

全ての所得を合算・控除をした後の算出所得に対して、確定申告をすることで所得が再認定されて所得税・住民税が改めて料率計算される所得のことです。

国民健康保険の算出の仕組みは合計所得金額だけでは決定されません。この運営は実は市区町村単位で異なり、以下の主に3つの観点をベースに計算・決定されていることが多いのです。詳しくはお住いの市区町村のホームページなどでご確認ください。

国保の特性を知ることが大事

1)世帯所得と家族の人数に応じて高くなること

申し上げたように国保には扶養といった考え方がありませんから、世帯人数で計算の基礎ベースが変わります。また合計所得金額は世帯主だけでなく、家族の所得を合算してそれぞれの基礎控除を差引き世帯所得を認定するといったプロセスで合計所得金額が決定されます。

つまりお子様などの所得がない人も人数計算にカウントされ、所得割・均等割といった部分に影響します。また世帯所得の合算でも所得のない配偶者や子供、同居の親などの所得も合算された所得割が算出されるので、国保料が高くなる仕組みです。

また合計所得金額は、配偶者の所得や同居している親の年金所得など、子の所得等も世帯合算所得となるケースがあります。(会社員などの組合健保加入は別)

ちなみに会社員が加入している組合健保などは子どもの人数が増えても保険料は上がりません。国保は子どもの多い世帯には厳しい制度で不利な仕組みとなってしまいます。この制度は会社員ではなく、経営者を想定した制度であるが故の世帯所得・世帯人数の負担にもなっているのかもしれません。

2)国民健康保険の算定所得範囲が違い注意が必要

加入している家族には、以下の11の所得も合算しますから、以下の所得がある人は注意が必要です。

・給与所得(健保組合加入者は別)

・雑所得

・不動産所得

・利子所得

・配当所得

・事業所得

・短期譲渡所得

・株式の譲渡所得

・一時所得

・山林所得

このように国保には世帯人数と世帯所得による計算がされるために、株式の譲渡申告や損益通算、配当控除などの確定申告をすることで認定される課税所得が増えてしまい合計所得金額が増えることがあるのです。

確定申告で国保料増加の事例と注意点まとめ

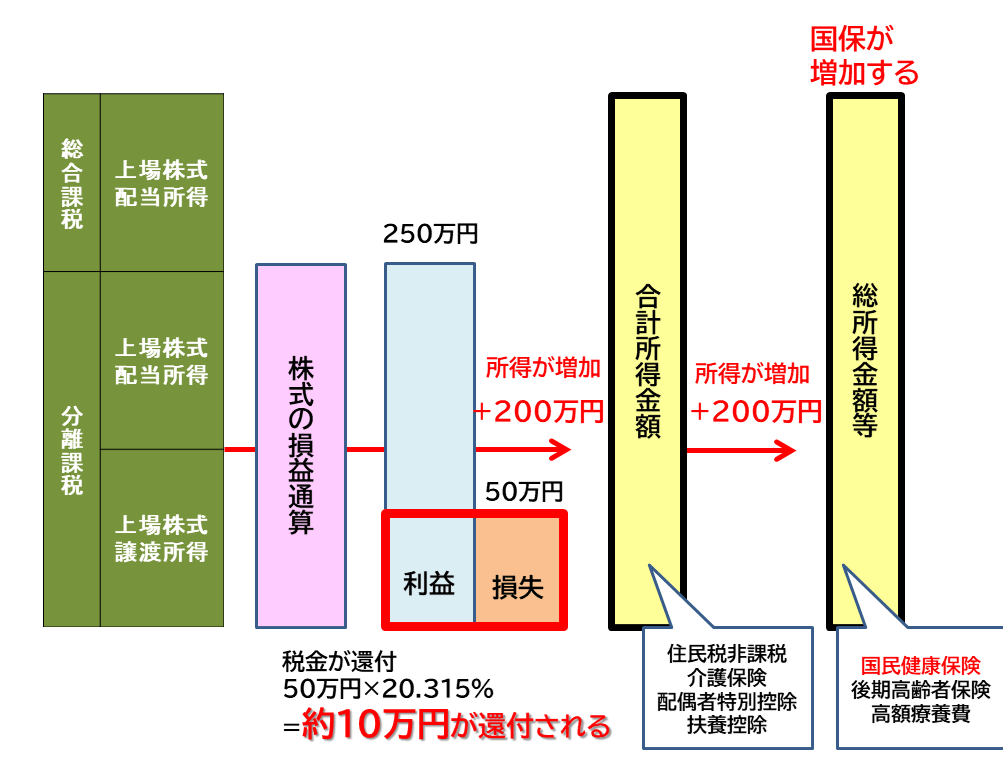

ふたつの証券口座で運用したマイナス口座とプラス口座を損益通算して納付した所得税を減らすといったケースが実際の確定申告には多いと思います。

ここでは自営業夫婦で申告前の世帯所得が480万円、A証券の運用益がプラス250万円、B証券では運用がうまくいかずマイナス50万円だったとして、この二つの口座を損益通算して確定申告をしたケースを見てみましょう。

FP事務所トータルサポート作成

このふたつの口座を合算するとA証券口座+250万円とB証券口座-50万円ですから、250-50=200万円が株式所得と減り、証券会社に既に収めた税金税率の20.315%、この場合50万円分所得の税金約10万円が還付されることになりました。

ここで注意すべきは国保の計算のベースであり、国保は所得の合計による所得割算出ですから、この差引かれた200万円が事業所得や年金所得に合算されてしまった総所得金額となり、国保の支払いが増えてしまうといったことが起こるのです。また所得税・住民税も結果的に増えてしまうといった事態にもなります。

また逆にA証券での運用が-250万円、B証券の運用が+50万円だったとすると、当年では控除しきれず翌年以降に確定申告での-200万円損失の繰越控除となりますが、翌年以降の確定申告でプラスが出ていれば、これと相殺されるものの、株式の所得により該当年の総所得金額が上がってしまい国保だけでなく、所得税・住民税の増加といった事態が続くこともあります。

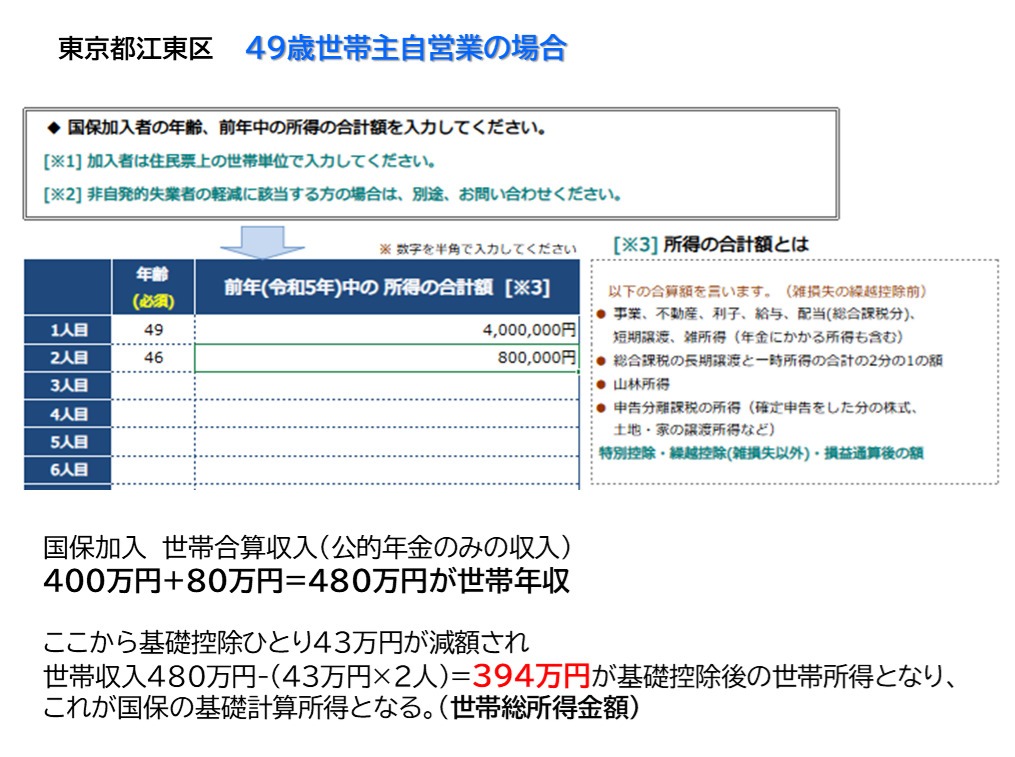

ここで実際の事例で確認してみましょう。国保のご夫婦で自営業世帯、49歳世帯主のAさんの収入が400万円、46歳配偶者収入がパートにて80万円だったとします。この世帯では同様の損益の株式取引がありましたが、株式の確定申告はしませんでした。したがって合計収入は480万円のままでのケースで見てみましょう。

江東区試算よりFP事務所トータルサポート編集

それぞれ基礎控除が43万円あり、43万円×2人の86万円が収入から控除されます。したがってこの国保世帯の総所得金額は394万円となります。今回、東京都江東区で公開している試算をベースに国保料金をみてみましょう。

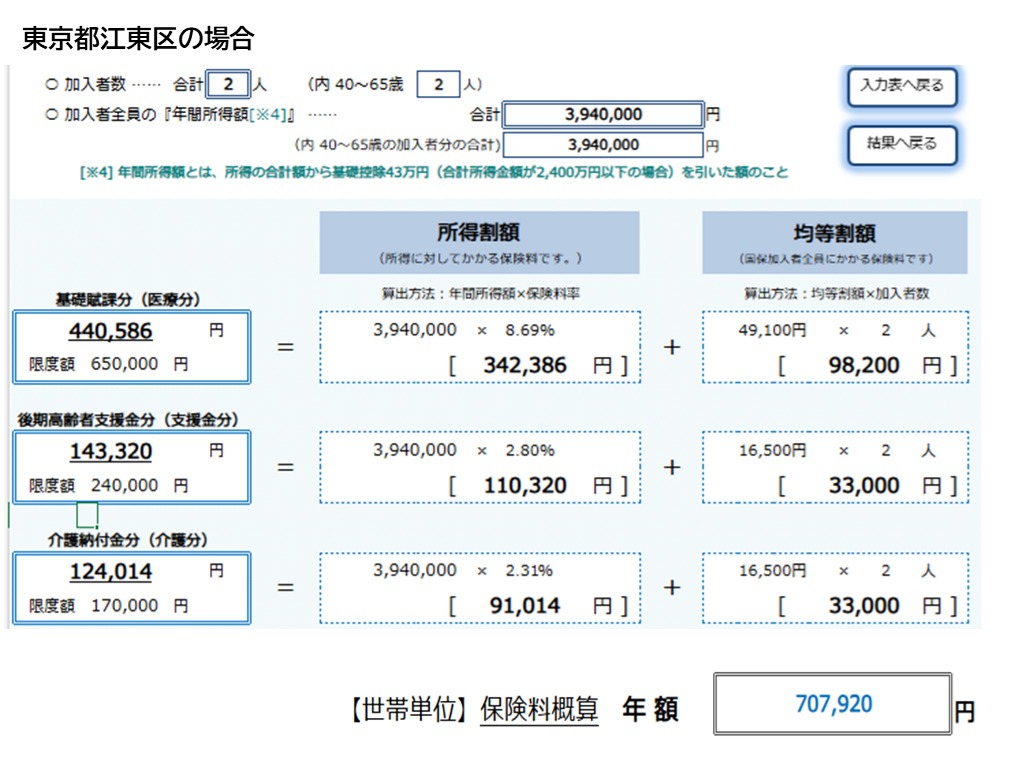

江東区試算よりFP事務所トータルサポート編集

世帯所得で算出された国保は3つの保険料が総所得金額部分をベースに算出され、医療基礎部分はこの所得に対して江東区で決めた料率を掛けて1人当たりの医療基礎金額が決定されます。

江東区では総所得金額の一律8.94%が該当し、ここで計算された基礎部分にさらに世帯均等割としてすべての世帯人数を一定金額に乗じて策定します。これは、もしお子さんが一人いれば更にプラス1名の3名となりますので負担も増加することになります。また医療分だけではなく、更に支援分や介護保険部分などもここから算出されます。

同様に後期高齢者分の料率が2.8%、介護分が2.31%とすべての料率を足すと13.8%の料率になっています。国保は会社員と違い全額加入者負担ですから大きな負担ですね。

国保料の算定

所得割+均等割+平等割り+資産割り(固定資産税より地域により発生)

このAさん世帯の国保での年間負担金額は、707,920円(月額換算約59,000円)となりました。実際の納付は確定申告後に算出されて10ヶ月にて分割され、納付書や通知書が自宅に届く形になります。

健保組合等の保険と比べると国保はとても高いのです。

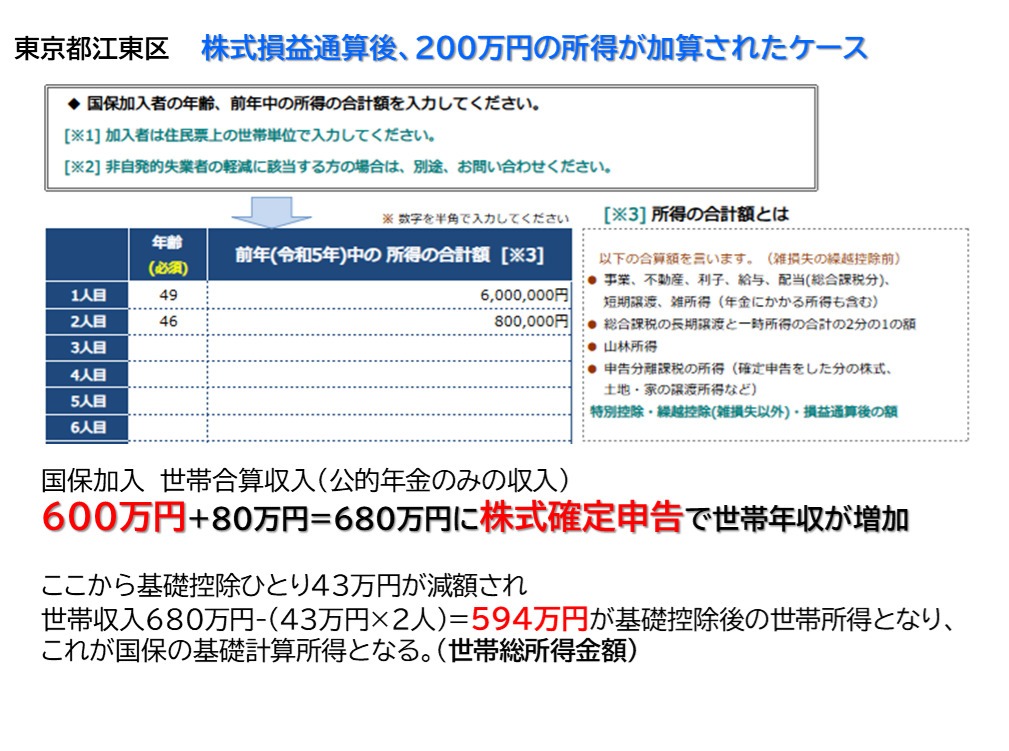

このAさんがもし株式取引をしており、先ほどのA証券で250万円のプラスでの運用、またB証券では50万円の損失を抱えているとすれば、株式の確定申告で損益通算を行ったケースで税金還付とその後の国保の変化を確認していきいたと思います。

世帯年収は480万円でしたが、この株式のふたつの口座の損益通算を組み込むと既に証券会社で50万円分から計算された納付している所得税・住民税が還付されます。還付決定金額は約10万円です。これは狙い通りで良かったのですが、曲者は相殺されて残った200万円の株式所得です。

この相殺しきれなかった200万円の株式所得は世帯所得に合算されて、当年の世帯総所得金額が480万円から680万円に増えてしまいました。

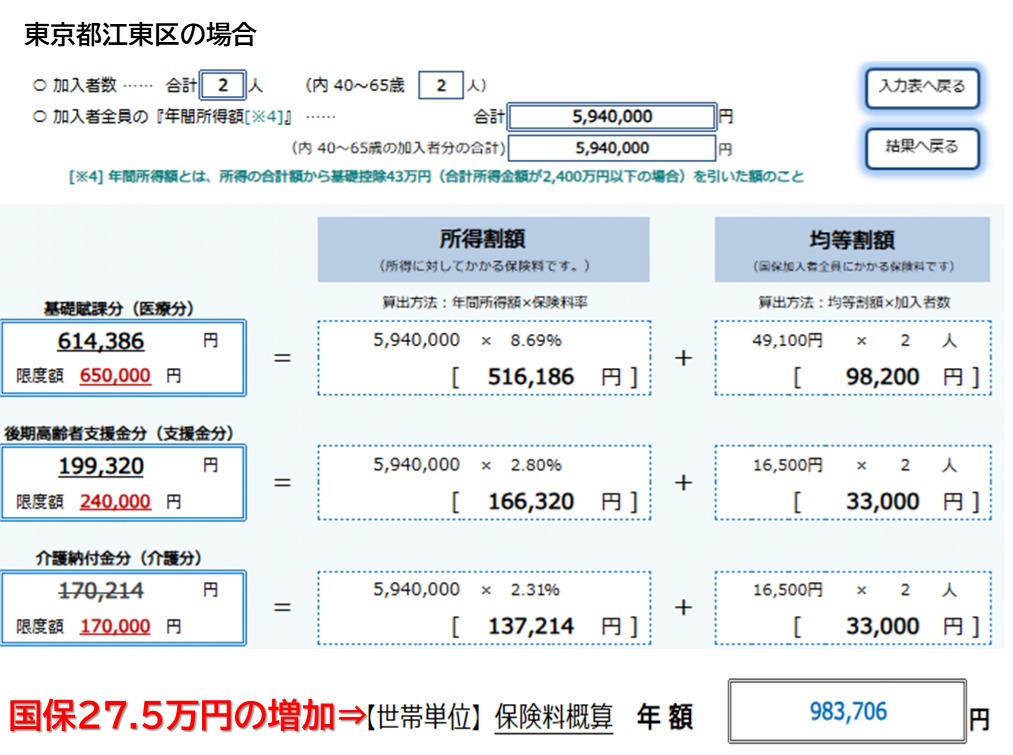

江東区試算よりFP事務所トータルサポート編集

すると世帯人数には変わりはないものの、基礎部分の所得を計算すると世帯での合計所得金額が基礎控除後でも594万円に増えてしまいます。したがって総所得金額が増えて、これにより国保の負担料が増えるという事態が発生するのです。この事例を以下のシミュレーターで国保料を確認してみましょう。

江東区試算よりFP事務所トータルサポート編集

総所得金額が増えた結果として、国保の年間負担料が983,706円増額となり、申告前の国保金額よりも27.5万円の増加になってしまいました。これでは損益通算の還付金が10万円では実質負担が大きくなってしまったという結果です。会社折半がないときつい状況です。

自治体によってはお子さんの均等割分の減額をする自治体もあり、運用は自治体の財政状況で様々ですので、お住いの自治体の制度を確認しておくことをおすすめします。

この国保が高い理由のもう一つに国保は年金生活者のほとんどの方が加入していますから、所得が低く納付額もそれなりなのですが、医療費はそれ以上に平均値では掛かるといった実体もあります。それでも2024年は最大額で106万円、2025年以降も負担上限は上がるのは避けられないでしょう。

この株式の確定申告は口座別の申告はできますが、口座単位での申告はできません。また譲渡所得申告をするという事は、配当控除もすることになりますので注意が必要です。

所得税が還付され戻ってきても、国保負担料などがそれ以上に上がってしまう事が国保世帯ではよく起こります。また国保だけではなく、合計所得金額が増えることで、扶養控除等にも影響を及ぼすケースもありますから、ご自身のケースを計算して申告すべきかの判断が必要です。

これらの事態を回避するために確定申告での損益通算をしないで、12月までに同一口座内でマイナス銘柄を一旦売却して利益を圧縮して税還付をする”損出し”といったご自身での損益通算の方法もあります。

この方法では国保の増加はなく、納付している所得税・住民税が証券口座内で自動的に還付されますので、年内でのこのような口座内での損益通算が可能かどうかも検討してみましょう。

会社員の場合は組合健康保険加入などに該当し、これらの株取引の確定申告では基準となっているのが給与などから算出される『標準報酬月額』が算定基礎ベースですから、ほとんど負担増になる事はありませんが、自営業・フリーランス・年金受給首などの国保加入の人は特に注意が必要です。

また全ての人にこれは該当しますが、株取引の損益通算をして口座がマイナスになる場合には今回のような国保や所得税・住民税の増額はありませんから、確定申告で税還付を受ける事をおすすめします。

最後にNISA口座で運用されている人は、損益ともに非課税運用ですので税金の還付や損益通算、配当控除に該当する部分はありません。この記事の部分は影響をしませんので、気にする必要はありません。

こう考えると国保に加入している人にとっては、株式の損益通算はネットに流れているような『株取引の税金取り戻し』にはなりにくく、メリットを享受できる方は少ないといえそうです。ネットに溢れる情報はご自身に合致しないものも多く、しっかりと確認する事をおすすめします。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】

独立系FP解説 あなたの保有投資信託の見直しタイミングのおすすめ【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 欧米の債券に逆イールドが発生中! 市場の見立ては【下町FPブログBlog】

独立系FP解説 欧米の債券に逆イールドが発生中! 市場の見立ては【下町FPブログBlog】  独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】

独立系FP解説 2023年のNISA枠(一般120万円)使い切り報告【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】