独立系FP解説⑫ 経済的自立FIRE、運用の成果とリスクは背中合わせ【下町FPブログ】

新着FPブログ講座

検索は

経済的自立FIRE⑫ 運用の成果とリスクは背中合わせ

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 運用とリスクは常に同居をしている

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE(Financial Independence, Retire Early)には、3つのステージが存在します。基本的な前提は、収入よりも支出を減らす、生活費を運用収益などで全て補填して資産が尽きないように継続的に生活することです。

前回のブログ講座

FIREのステージは3つ

1.家計改善による資産を積み上げるステージ

2.資産を投資や追加資金運用で増やすステージ

3.資産運用で生活費を確保するステージ

それを実行するための実行の障害も3つ

FIRE実現への障害

① 極端な節約貯蓄継続の難しさ

家計節約とボーナスの全てを投入する生活

② 収入増加、副業の難しさ

昇給・副業・インカムゲインの追求拡充

③ 資産運用の継続的成功の難しさ

不労所得の継続やリスク対応

運用にはリスクがついて回ります。投資商品を買うのは実はとても簡単ですが、長期間運用し続けるのはとても大変なのです。今日はリスクとどう向き合うのかについて考えてみまたいと思います。

運用とリスクは同居している

FIREを実現するための資産形成の方法には、前回説明しましたが株式、投資信託やETF、現物不動産投資といった金融商品による運用が向いています。預貯金や債券では利回りの確保が困難ですし、暗号通貨や先物取引ではハイリスクすぎて市場から簡単に退場してしまう恐れがあるからです。

自分らしく生きたいとFIRE実現に向けて「資産を増やしたい」、経済的な自立とともに夢や希望、ファイナンシャルゴールとともに目的は決まりましたか? それでしたら、そこに到達するための運用の手段を考えましょう。

前回、FIREに向いた期待利回り4%が実現できる運用候補に、株式、投資信託、ETF、不動産投資を選びました。それに加えて月々の給与などから貯蓄をして、資産運用に追加投資をしながら資産を拡大してゆくことがポイントになることをお伝えしました。運用の継続と追加投資は、とても重要です。

それでは、資産運用のリスクとは何でしょうか?

このリスクとは危険という意味ではなく、収益(リターン)の振れ幅、プラスマイナスの不確実性のことをさすのですが、狙った収益がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても許容して受入れることができるか、この許容度合いのことを「リスク許容度」といいます。

長期投資をするうえで、このリスク許容度はとても重要です。

期待した収益=リターンの最大値・最小値を並べてみて、大きなリスクをとれば、期待収益は高まります。しかし、その一方で損をする可能性も高まります。場合によっては期待以上の損益が発生する可能性もでます。

このリスク許容度とは、「どれくらい元本がマイナスとなっても生活に支障が出ないか」「どこまでなら元本がマイナスとなっても気持ちが耐えられるか」というものです。

投資信託で言えば、ファンドのトータルリターン・標準偏差の読み方がひとつの考え方になるでしょう。たとえば投資信託を選択する時にそのファンドの保有しているリスクを予測することができます。

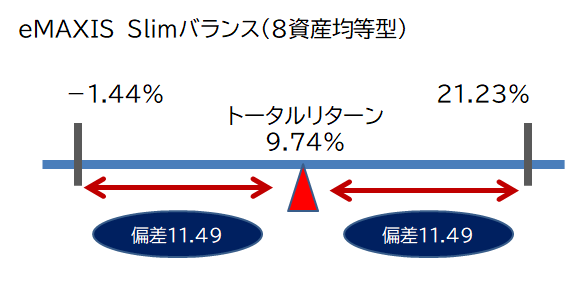

例えばeMAXIS Slimバランス(8資産均等型)の情報をモーニングスターで読み取ってみますとトータルリターンが3年間で9.74%となっており、標準偏差は11.49となっていました。

このファンドに投資するということは、一年後のリターンの平均的な予想は9.7%だけれど、運用がうまくいけば21.19%(9.7+11.49)となり、悪く動くと-1.75%(9.7-11.49)になることもある」とイメージできるわけです。

これを予測して運用できるのかどうかの覚悟とリスクに対する自身の耐性の理解をしておくと、運用での変動にも対応できます。

実はこのリスク許容度は、個人が持っているものと経験で変わってくるものです。いずれにせよ、資産を運用する時に知っておきたい「リスクとの付き合い方」「リスク許容度」ですから、運用開始の前に知っていて損はありません。

アセットアロケーションとポートフォリオによる分散が大切

アセットアロケーションとは

アセットアロケーションとは、資産配分のことで.アセットクラス(資産クラス)ごとの配分比率で考えることを指します。基本的には資産毎の期待リターン、期待リスクおよび資産間の相関を考慮して、ポートフォリオが目指すリスク・リターンの組み合せが期待できる資産配分を決定して実行します。

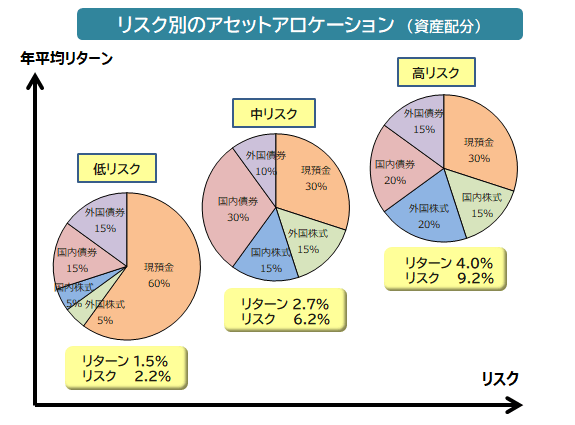

リスク別のアセットアロケーションを図にするとこういったイメージです。

このアセットアロケーションが決まったら、資産運用をするためにポートフォリオを組みます。ポートフォリオとは、具体的な金融商品の組み合わせのことです。

ポートフォリオとは

得られるリターンや負うリスクをアセットアロケーションによって決めますから、具体的な銘柄決定よりもアセットアロケーションは重要です。このようにアセットアロケーションを変えることで、リターンとリスクを決めることができます。

したがって、FIREで目指すリターンと自分が許容するリスクを考えて、アセットアロケーションを決めることが投資をする上で重要です。

特に、FIREのような大きな資産形成には長期投資が必要です。資産運用のセミナーでよく言われている『運用の黄金ルール』があります。それは、お金が減ってしまう可能性を、コントロールする方法で、『長期・積立・分散』とされています。FIREの場合には、まとまったお金があるわけではありませんから、どれも重要です。

長期投資・・・購入した後、10年、20年と長い期間、持ち続けること。

積立投資・・・毎月一定額を投資するなど、コツコツと継続的に投資すること。

分散投資・・・ひとつの銘柄だけに集中せず、さまざまな国や資産に投資すること。

ポートフォリオ

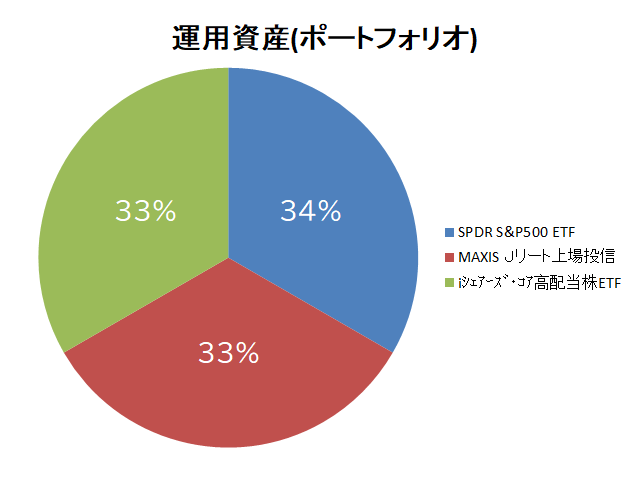

この「ポートフォリオを組む」という言葉の意味は、どのような具体的な資産銘柄を購入するのか?ということです。株は? 投資信託は? 現預金は? 不動産投資は? のように、アセットアロケーションに沿ったどんな具体的な銘柄を選択して何をどのくらい持つのかを検討をするということです。

それぞれの運用には期待できる収益率があります。これらの期待利回りを最適と考えられるポートフォリオで組み合わせて、トータル的な運用利回りをつくり上げましょう。

ポートフォリオの例1

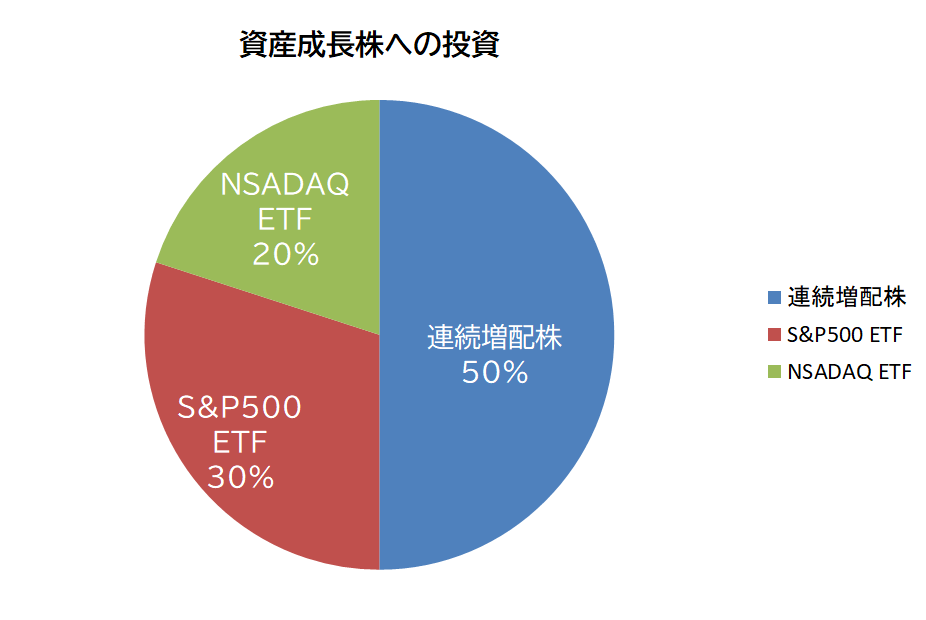

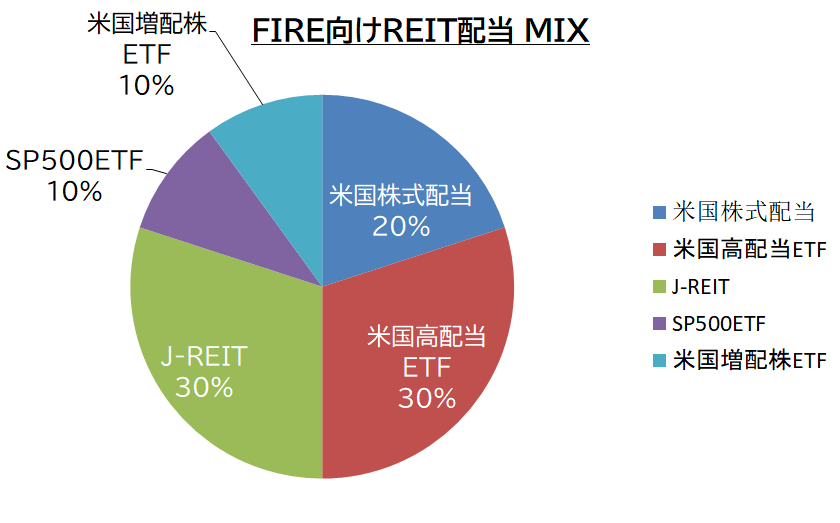

ポートフォリオの例2

これから運用を行う時、今までの運用成績や履歴はどうなのか? 自分にマッチしているものなのか? その運用成果がこれからどうなると予想されるのか?

その方法で自分が考える目標を達成できるのか? 組み合わせはどうしたらリスクヘッジできるのか? こうした目標や判断を持って運用をすることが大切です。

例えば、現在800万円の資金を15年後には7,500万円に増やしたい。30歳の今から45歳までの15年間、期待する生活の必要資金を計算して備える。

毎月10万円、ボーナス×2 50万円の合計220万円の積立をして、15年後には運用益合計で7,000万円をつくりたい。

そのためにリスクを取りつつ、アセットアロケーションで資産配分を決めて具体的なポートフォリオを組む。

おおまかな投資計画を作り、それに基づき運用してみる。ライフプランを作って可視化してみる。定期的に成績や資産配分を見直してリバランスを取る。本来のリスクを取る運用とは、ほったらかしでなく定期的な見直しも必要です。

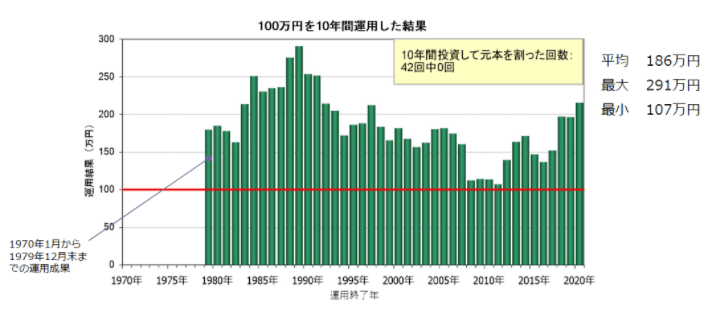

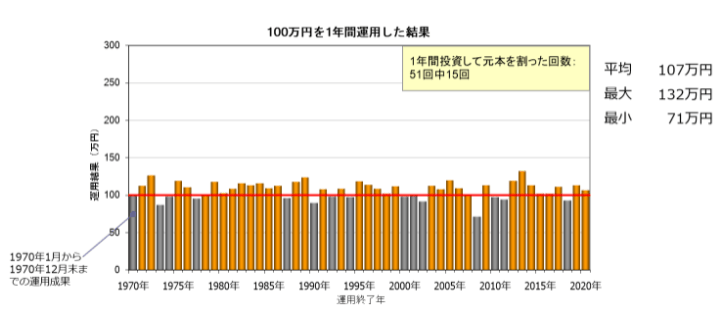

ちなみに私たちの年金も株式や債券にて運用されています。GPIFという「年金積立金管理運用独立法人」が運用しています。

そのGPIFが毎年100万円を運用した場合の10年後の成績を発表しています。現在GPIFは、国内国外株式に25%づつ、国内国外債券に25%づつと運用をしているのです。

100万円を10年間運用した場合の平均残高は186万円でした。毎年100万円を15年間運用すれば、運用後の資産平均が186万円だったと発表しています。つまり1.86倍です。

しかし単年での運用成績も見てみたいと思います。1年決算で100万円を運用した場合の成績です。

グレーの部分の年が元本割れが発生している年です。平均では107万円、最小では71万円と3割減の年もありました。よくよく見てみると3年間運用がマイナス運用となっている時期もあります。

これが長期で分散された運用先に資金を預けるということなのです。

リスク許容度を知り上手く付き合う方法

ポートフォリオを組む、資産運用を行うことの重要性は理解していただけましたか。このリスクとうまく付き合うためには、おすすめしたい方法があります。それは自分のリスク許容度を判定することです。

リスクを取るとは、運用しているときに、必ず金融市場の混乱が起きて暴落や投資資産の減少があるということを覚悟することです。

資産運用はそういった事態のときにやめてしまうのが最大損失となり、続けることが肝要です。

そのために許容できる運用資産の増減を計り、ご自身のリスク許容度に照らした運用を行うということが重要です。では、どれぐらいのリスクとリターンが自分に合っているかを考えるための枠組みを考えてみましょう。

リターンとリスクの関係についておさらいしましょう。多くの方が求めているのは、より大きなリターンやより大きな資産です。

でも、リスクとリターンは強く結びついていており、ハイリスクはハイリターン、ローリスクはローリターンな投資対象しか存在しないのが市場です。

ですからリターンを求めるために、どの位のリスクに許容できるかは、とても大事です。「リスク許容度」が大きい方は、確かにFIREに向いているかもしれません。

そのリスク許容度に合わせた大きなリスクをとり、我慢料金・忍耐料金としてのより高いリターンが期待できる資産が持てるからです。

一方、リスク許容度が小さい方は、低いリターンで満足し、より低いリスクの資産を保有することです。この場合は副業などを相当頑張り、徹底した家計のスリム化が必要ですし時間もかかるでしょう。

資産運用を行うにあたって一番大切なのは、自分はどれだけリスクをとれるかという、「リスク許容度」を見極めることです。

性格や心の問題ですから、仕方のない部分です。ただし、リスク許容は投資経験値でも変化します。

投資の世界では、リスクとリターンは表裏一体の関係にあるのが当たり前です。もし、リスク許容度が低いにもかかわらず、投資意欲が一方的に高いケースは、ミスマッチであり、無謀以外の何ものでもありません。

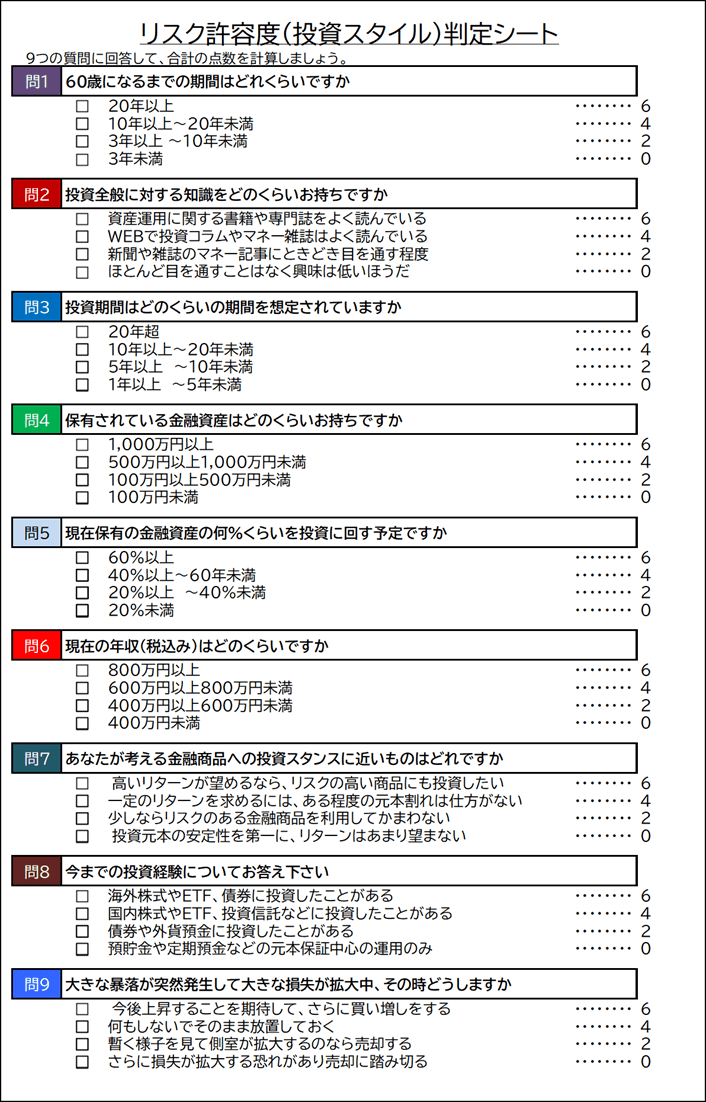

全国銀行協会なども含めた、いろいろなリスク許容診断がありますが、当事務所の「投資タイプ判定リスク許容度診断シート」とモーニングスターの「リスク許容度診断」をご紹介したいと思います。

オリジナルのリスク許容度判定シートの質問に答えてポイントを計算します。

ぜひやってみてください。

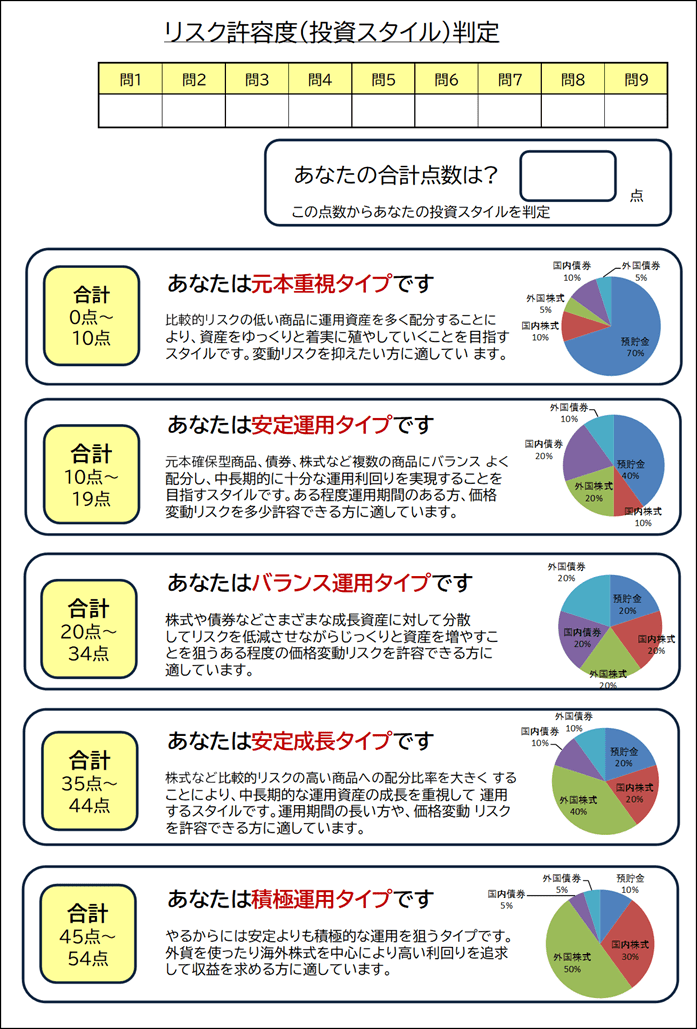

それでは、ポイントを計算して投資タイプを確認してみてください。

次にモーニングスターです。

出典 モーニングスター リスク許容度診断より

この判定は、7つの質問での構成になっています。

1.投資期間

2.投資額の全金融資産比率

3.運用の知識

4.投資スタンスの確認

5.投資経験

6.喪失発生時の対応

7.期待する利回り

リスクタイプとして、安全重視型、安定成長型、バランス運用型、積極運用型などのように自分のタイプを分析をされてから、一歩踏み出してみるのがいいと思います。

リスク許容度と連動して気をつけなければいけないのは、投資金額の大小です。欲を出すと、まとまった大きな金額を投資したくなりますが、投資金額は自分のリスク許容度を勘案して慎重に決めていきましょう。

最後に考えたいのが、投資タイミングです。

投資の王道は、「長期運用」「積立て」「分散」です。投資したタイミングでその後の損益が影響を受けてしまうのを避けるには、「時間分散」と「積立投資」は有効です。また損失を出来るだけ回避するならば、「銘柄の性格分散」も大事なことだといえます。

FIREを実現し『なりたい自分』や『大切にしている価値観』を実現できる生活を目指すには、不就労所得が大きな味方です。

しかし、運用をする、高い利回りを追求するという事はリスクを取っていることを常に忘れないでください。

そして、長期運用をしていると必ず暴落に巻き込まれます。プラックスワンと言って、マーケット(市場)においては、事前にほとんど予測できず、起きた時の衝撃(混乱)があまりに大きい事象が必ず起こるということです。

これは、白鳥の色は白に決まっていて、黒い白鳥なんて存在するはずがないと考えられてきたものの、実際にはブラックスワンが存在、一転して想定外の事態が起こり得ることのたとえとして使われるようになったのですが、投資に絶対はあり得ないということです。

リスクポジションを取れば変動幅が上がります。うまく良い方向に動けば運用が成功して資産が拡充します。でも市場には暴落が必ずと言っていい程、あり得ます。

そのために次回は、暴落時にどんな対応を取ればよいのかについても考えてみたいと思います。

次回のFIRE講座

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 配当ステージ㉖人気投票上位の米国高配当ETF投資とは【下町FPブログBlog】

独立系FP解説 経済的自立FIRE 配当ステージ㉖人気投票上位の米国高配当ETF投資とは【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】  独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】