独立系FP解説⑪ 経済的自立FIRE、2段階の運用ステップでFIRE運用法確立【下町FPブログ】

新着FPブログ講座

検索は

経済的自立FIRE⑪ 2段階の運用ステップでFIRE運用法確立

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 資産運用シミュレーションでFIREを実現

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE(Financial Independence, Retire Early)を目指した資産運用を開始する前に、やるべきことがたくさんあります。

FIREの基本的な前提としては、収入よりも支出を減らす、生活費の25倍を貯蓄目標として生活費を抑え、副業や残業を惜しまず続けて貯蓄を拡大し続けることが必要です。ここまでは前章までで説明しました。

前回のプログ講座

そして、この貯蓄による資本を資産運用で増やして目標となる貯蓄運用高のファイナンスターゲットを設定して目標金額を達成させます。

まず貯蓄によって運用資本を拡大させて、準備が出来たら運用に回し資本を拡大してゆきます。一般的には、FIREで言われている貯蓄と運用の関係とステージは以下の通りです。

・年間生活支出の25倍の貯蓄形成をするステージ

そのための家計のスリム化と給与や賞与の相当比率の貯蓄

初期投資元本完成後の運用による資産形成

貯蓄の追加投資と運用による資本最大化

・その後資産形成の4%利回りで運用するステージ

資本拡大を図って毎月の定額での取り崩して生活

配当などのインカム収入で生活費をカバーする

そしてFIREを実行する時の障害は、3つ考えられます

FIRE実現への障害とは

① 極端な節約貯蓄継続の難しさ

家計節約とボーナスの全てを投入する生活

家族との目標共有も大事です

② 収入増加、副業の難しさ

昇給・副業・インカムゲインの追求拡充の困難さ

③ 資産運用の継続的成功の難しさ

不労所得の継続やリスク対応に備える

そこで今回は、③の資産運用成功への資産拡大ステージと運用商品、資産取り崩しの困難さについて考えていきたいと思います。

資産運用とは、預貯金や株式、債券、投資信託といった金融商品などを利用して、手持ちの資産を効率的に増やしていく方法です。

スタートは貯蓄で蓄えたお金が元本となり、FIREでは家計管理から浮かした追加資金も投入して効率的に増やしていきます。

目標=年間収入の40%~50%程度の貯蓄率継続が必須

資産運用向けの商品には、大きく価格が上下するものや、値動き自体がほとんどない安全に運用ができるものなどさまざまですが、FIREに向けた投資4%利回り目的に合致するのは、ミドルリスクからハイリスクに近いものになります。

1.毎月の家計節約の継続による投資追加資金創出

投資元本の確保

2.資産拡大に適した利回り商品への運用

運用方法の選択と実行

ステージで言えば、貯蓄ステージから資産拡大ステージへの移行が有効です。最終目的は、繰り返しますが毎年の生活費以上に資産運用でお金を獲得することが目標です。

FIREに向いた運用とは何か

FIREの資産形成のステージは2つあります。

ふたつのステージ

ひとつは元本を拡大してゆく資産拡大のステージです。

目指していく運用スタイルは、目標残高を設定してのファイナンスターゲットへの運用です。

FIREの資産形成に向かない投資

円預金・・・・普通預金・定期預金・大口預金

外貨預金・・・ドル・ユーロ・豪ドル (新興国除く)

保険・・・・・終身保険・養老保険

債券・・・・・日本国債・外国国債・社債・地方債

これらの運用は、決定的に利回りが低く、資産形成には向きません。

FIREの資産形成に向く投資

株式投資・・・国内・先進国・新興国

投資信託・・・アクティブファンド・インデックスファンド・国内・海外

不動産投資・・投資向け不動産

中長期に資産形成ができたり、ローンが活用出来たり、売却や不労所得も狙える運用です。

可能性はあるものの実際には向かない投資

暗号通貨・・・ビットコインBTC・リップルXRP・イーサリアムETH・

FX(外国為替先物)・・・・・・先進国通貨・高金利通貨

先物投資・・・金・パラジウム・原油・株式

ソーシャルレンド

不動産投資型・企業投資型・ベンチャー投資型・太陽光型

価格変動やリスクの内在が大きく、中期的な資産運用には馴染まない運用です。

(ただし、短期で一攫千金を狙う運用といては、可能性がある投資です(投機) )

貯蓄元本形成がある程度できたら次のFIREの資産フローステージを狙ってシフトしていきます。

最初から配当狙いの資産フローからスタートして高配当のETFなどを買い増す方法は、再投資による効率があまりよくありません。

したがって配当が出ないものの資産自体が拡大する運用を行うのが賢明だと思います。ただし運用金額も大事であり、最低でも100万円程度の運用では、投資効果の体感はできないでしょう。

100万円で1年運用してもよくて3万円増えれば大成功です。できれば300万円~500万円あると効果が体感できるでしょう。

本格的な運用は、最低でも5百万円~1千万円の運用がないと、資産拡大の実感は湧きにくいと思います。あとは、この繰り返しと複利効果によって『雪だるま』式に増やしてゆくの繰り返しです。

もうひとつは、資産形成からキャッシュを生み出すフローステージです。

目指す運用スタイルは、残高を維持して解約してキャッシュを確保してゆくのではなく、運用からインカム的なキャッシュを受け取れるポジションを作ることをおすすめします。

そこで、このどちらがFIREに向いているのかについて考えてみたいと思います。

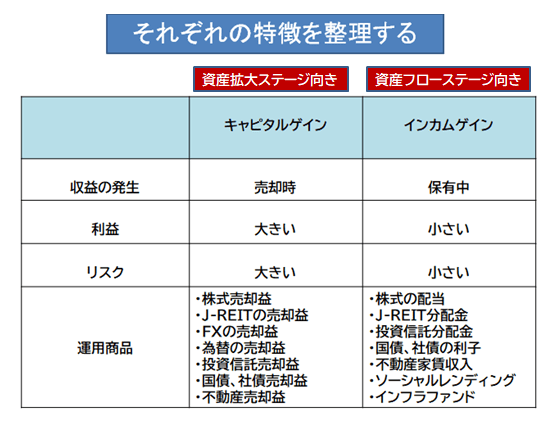

生活費はキャピタルゲインかインカムゲインか

FIRE後の収入を確保するためには、生活費以上の運用収入などが必要

FIREとしてリタイア後の生活費の確保は、実はいろいろあります。理論通りの4%運用にこだわる必要はありません。生活費を作り出せる方法があればよいのです。

公式

資産額維持とプラスのキャッシュフロー(生活支出≦運用など収入)

月間の生活費が20万円の場合、年間では240万円の生活費です。運用原資を6,000万円(240万円×25)として、この資産を年利4%で運用すると、資産を減らさず運用益だけで生活できますから、目標とするのは年間240万円の収入の確保が最低の目標です。

この数字をベースに、月間の生活費20万円が確保できる方法を作り上げていきます。

不足分は、好きな時にアルバイトや副業をする方法でもいいでしょう。月10万円程度の副収入の確保が可能でしたら、より最短で近づける可能性も出てきます。

つまり最低限、あと14万円の運用収入を作れればよいことになります。

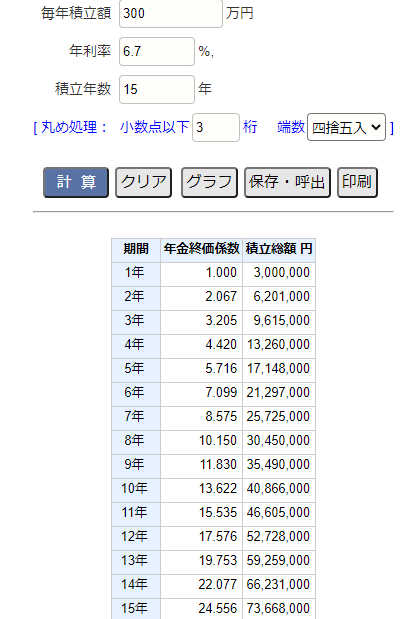

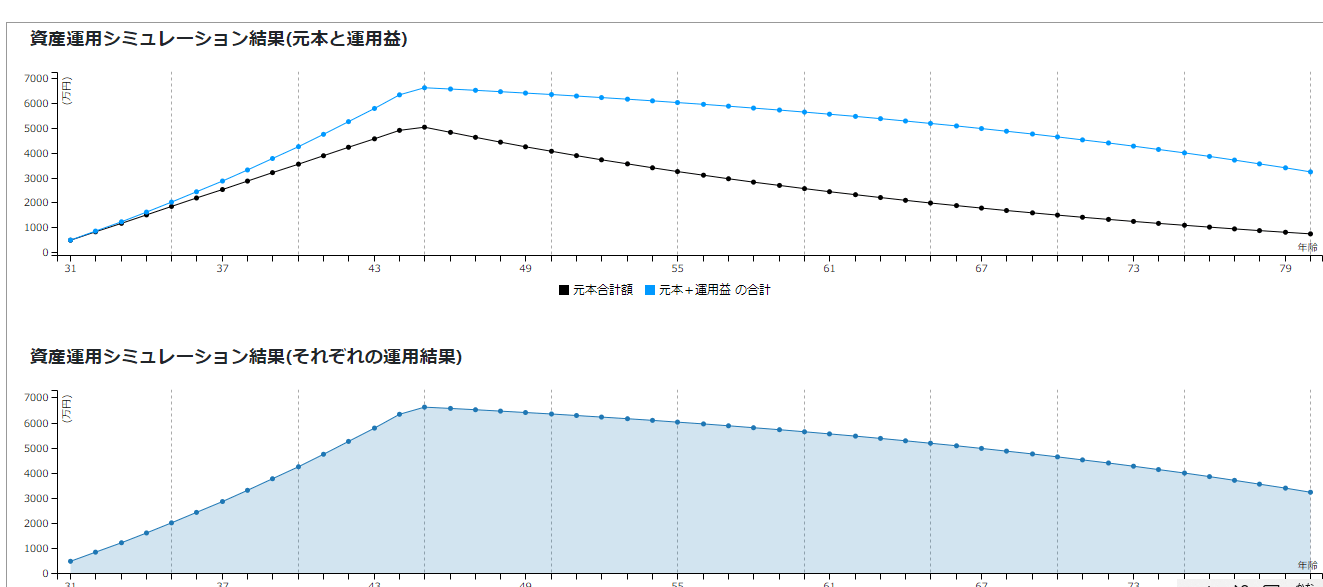

FIREの資産運用のシミュレーションは、積立をしながら資産運用をする形ですから、年金終価係数という係数を使用して計算します。

資産運用のシミュレーション条件

月額15万円×12と賞与1回60万円×2の300万円を継続的に積立投資します。

期間は15年間として私たちの年金運用をしているGPIFの6.7%利回りを適用します。

(本来の試算は4%MAX程度です)

すると年間300万円×15年間で元本は4,500万円ですが、これをGPIFの過去10年間の収益率の6.7%で運用すると7,366万円になるのです。これが、複利効果です。

ただし、年間AVe6.7%の運用は、一般には相当の確率で元本自体を毀損する可能性がでてくる運用スタイルになります。

15年間の積立て運用で、元本は1.66倍の7,366万円になりました。

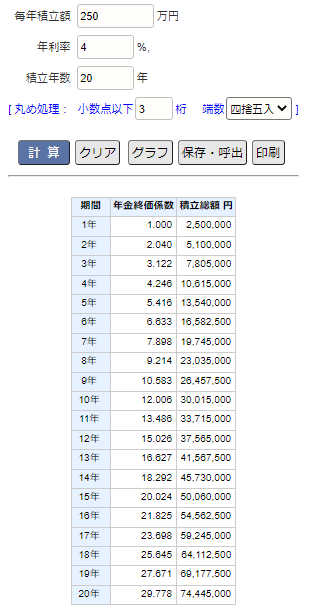

初期元本があれば、もっと大きな運用結果にもなるでしょう。あるいは、月額11万円、賞与60万円×2で年間250万円を20年間で4%で運用したらどうでしょうか。

この4%はある程度長期では、狙える利回りになります。

何とか長期では狙える4%平均利回りでしたら20年間あれば7,440万円に届きます。やはり長期投資に勝算がありそうです。

ここまでの期間を、資産形成の拡大ステージの期間とします。

FIREをしたとしても一番重要なことは、資産寿命が尽きなくなることです。最終的にも人生の資金が枯渇しないことが条件です。

スタートには、インカムキャッシャフロー生活が有効

運用による資産形成が出来たら、取り崩しまたは配当などの受取ポートフォリオに資産を移管することをおすすめします。

このインカムゲインの継続が、人生に潤いが生まれるFIRE的運用スタイルへのシフトとなるでしょう。取崩しは毎月定額の売却、キャピタルゲイン(売却益)となり、どうしても安定はしません。

配当などはインカムゲイン収入と言って、FIREにはインカムゲインが向いています。株式が下落している時にも取り崩しを行わなくてはならないキャピタルゲイン取崩しは精神的にも負担が大きく現実的ではないからです。

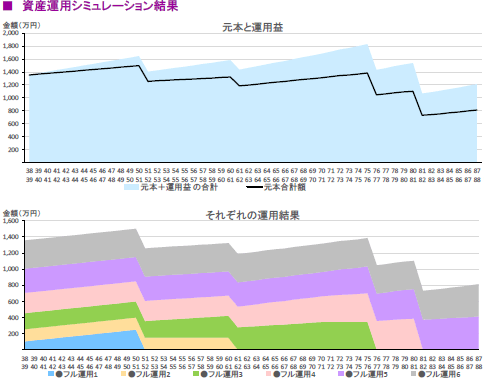

運用のステップ

資産取り崩しの運用シミュレーションイメージ

たとえば7,300万円の運用からの資産取り崩しを考えてみましょう。

運用

4%で資産運用の継続が出来ると運用益が292万円

5%で運用できると運用益が368万円

6%で運用できると運用益が441万円

GPIFの長期利回りである6.7%で運用できると、493万円の年間資産の増加になります。これらの資金をタイミングを見て運用資産を売却し続けなくてはならないのが、キャピタルゲイン中心のFIREスタイルです。

配当インカムゲインと軽微な取崩しによるFIRE運用イメージ

インカムゲインへの投資は、一旦作ったキャピタルゲインの資産を売却して、その資金からのインカム資産への乗り換えがベストです。

はじめからインカム中心のポジション構築でもすすめることは可能ですが、効率は良くないでしょう。

何とか運用で大きな資金ができたら、インカム試算に変更していきましょう。

最初スタート時のインカム運用ポジションはやはり、小さく作り始めましょう。複数回に分けて分割投資をします。多少リスクが分散されますが、時間を掛けてしまうと機会損失のほうが大きくなりますから注意です。

そして得られた配当収入を再投資して、さらにインカムゲインを増やすサイクルに入ります。運用益と追加投資により資金を拡大して、雪だるま式にリターンと資本を拡大させましょう。

徐々にインカムゲイン運用中心にシフトしてもよいでしょう。

最初の頃は毎月1万円などの小さなインカムゲインから始まることが多いでしょうが、再投資と追加資金投資を続けることで数年年後には、月収5万円〜10万円以上のインカム収入を構築していきましょう。

まず毎月5千円、追加資金と再投資・・

次は1万円・・・・

次は3万円・・・

インカムも再投資・・

10万円インカム達成です。

こういった運用イメージをFPと一緒に決めると、自分がどう生きたいかという将来図も同時に描くことにもなります。また、そこに向けてのファイナンシャルゴールがより明確になります。

目標は、生活費を上回る不労所得を得ること、そして経済的自由を獲得することです。だいぶFIREへの道が見えてきたと思います。

FIREへの実現を狙う。『なりたい自分』や『大切にしている価値観』を実現できる生活を目指すには、不就労所得は大きな味方です。

しかし、運用をする、高い利回りを追求するという事は、どうしても大きなリスクを取るという事です。

リスクとは、不確実性のことです。

プラスにもマイナスにも変動するということです。

そのリスクポジションが良い方向に動けば運用が成功して資産が拡充します。

しかし、その逆もあり得ます。そのために次回は、どんなリスクをあらかじめ許容すべきなのかを考えてみたいと思います。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】

独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉛分配ステージ 毎月分配投信と毎月分配ETFとの違いを知る【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉛分配ステージ 毎月分配投信と毎月分配ETFとの違いを知る【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊶収益不動産というアセットを持つメリット・デメリット【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊶収益不動産というアセットを持つメリット・デメリット【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】  経済的自立FIRE完全攻略 スタート”⓪ゼロ” もう会社に頼らない/FIREを独立系非販売FPが本気で支援

経済的自立FIRE完全攻略 スタート”⓪ゼロ” もう会社に頼らない/FIREを独立系非販売FPが本気で支援関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】