独立系FP解説 集中投資と分散投資の意外と有効性について【下町FPブログblog】

新着FPブログ講座

検索は

集中投資と分散投資の有効性に違いと有効性について

ファイナンシャルプランナーjp専門家登録

資産運用を加速させるエンジンとして、投資を始めようとする方が最初にぶつかる壁は、何をどうやって投資するのかだと思います。投資は手元資金があれば誰にでも出来ます。

あるいは手元資金がなくても個人の信用・与信を応用し、てこ(レバレッジ)を活用して少ない資金で投資が出来る不動産投資や信用取引・先物取引なども資産運用にはあります。

そこで今回は、投資を志す方に「集中投資か」「分散投資か」それぞれの有効性について考えていきたいと思います。

資産運用を目指す方が、「投資をより身近に」感じていただくためにも、「集中」と「分散」の効用に焦点を当てて解説していきたいと思います。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPメルマガは、お金にまつわるお得で必要な情報をタイムリーにに発信しています。

FPブログ解説 本当はひとつの篭に盛るのが最強投資

資産を増やしたい、投資で利益をあげるための商品でなく、手法にはどんな方法が有効なのでしょうか? もちろん大切に貯めてきた資産はリスクにさらしたくないのは皆同じでしょう。

資産保全を目的とした元本保証の運用は、定期預金や国債投資や地方債位しか推奨できるものがありません。しかも、そこに一括投資、集中投資しても大きなリターンは得られません。

過去記事 元本保証に徹底的にこだわる投資法

あるいは、いくつかの性格の異なる商品を選定して分散投資を行う。この方法は富裕層が資産を守るための運用法としては効果的ですが、積極的に資産を増やしたい人にはあまり向かない投資方法です。

例えばGPIF(年金積立金管理運用独立行政法人)の投資方法がそれでしょうか。分散投資の参考にできるものとして、GPIFが預かっている年金積立金の運用があります。

GPIFでは、株式や債券などの資産を長期にわたって持ち続ける「長期運用」によって、安定的な収益を得ることを目指しています。

GPIFは現在、「国内債券」35%「国内株式」25%「外国債券」15%「外国株式」25%に投資をしています。

ちなみに期待収益率は3.7%だそうです。困ったらGPIFのポートフォリオが参考になるでしょう。一方、著名投資家であるウォーレン・バフェットは、「分散は無知に対するヘッジである」と言っています。

つまり、何も勉強も調査もしないで、投資をするのは愚かな行為だと言っているのです。

投資とは、情報収集に対して仮説を立て、成長検証を行いいくつかの投資先を選び、そこに集中的に資金を投入する。想定外の結果なら、なぜ外れたかを考える事で投資感覚が養える・・と言っています。

唯一、富を大きく作れる手法こそが集中投資だと述べているのです。つまり、分散投資はリスクヘッジには気持ちなりますが、この方法は積極的な資産増加の運用方法といえません。

するとよく言われている「卵は一つのカゴに盛るな」とは間違いだったのでしょうか?

この「卵は一つのカゴに盛るな」とされる投資格言は、卵を一つのカゴに盛ってしまうと、カゴを万一落としてしまった時、全部割れてしまいます。

したがって、複数のカゴに盛ることによって、一つのカゴを落としても他のカゴの卵を守ることができるということです。これはリスク分散、分散投資の重要性を示しています。

たしかに落としたカゴはひとつで残りのカゴが残るのかもしれません。しかしこのカゴを置いていたテーブルの脚が折れてしまった、傾いてしまったらどうなるでしょうか。

それでも、性格の異なる商品を個々のカゴに入れる方法は、一定の条件では成功します。

しかし、今起こっている事実として、新型コロナウイルス感染症(COVID-19)の世界的拡大ではどうだったでしょうか。

急激な市場の収縮によって起こった暴落が起こりました。ひとつのショックが玉突きのように連鎖して、一斉に下落する事態が生じました。いくら卵を複数のカゴに盛っておいても役に立たない状況が発生しました。

では分散投資は無駄だったのか?と疑問を抱く方もいらっしゃるでしょう。

いくら複数のカゴに卵を分けても、今回の市場暴落のような事態が生じてしまうと、すべての卵が割れてしまうという最悪のケースも実はあるのです。投資に絶対はないのです。

ダメな時もあるが、投資に分散はそれでも必要

確かに市場全体が暴落するケースでは、分散投資が効かない事が発生します。でも決して意味がない事ではありません。

一つの投資手法だけでは、リスクを抑えきれない場合があるということだと理解下さい。

今回のような新型肺炎からの市場急落のきっかけは、不確実性に対する投資家の防衛反応から起こり、実体経済にあっという間に波及しています。

ただし、いくつかの対応策が分散投資にセットする事でリスクヘッジ機能をすることが出来ます。それでは、代表的な分散投資を考えてみましょう。

商品を分散する投資

株式、債券、投資信託、年金・保険、預貯金など。

「バランス型」など国内外の株式や債券等に幅広く投資する投資信託を利用することでも、国際分散投資になります。

時間を分散する投資

積立など定期的に一定額を投資することで、一時的な価格変動のリスクを分散させる効果が期待できます。積み立てる銘柄や商品を多様化すれば、さらなる分散効果が期待できます。

地域を分散する投資

国内と海外、新興国と先進国、欧州とアジアなど。外国株式や外国債券に投資したり、外国の株式や債券で運用する投資信託を利用することでも、地域の分散を実践できます。

通貨を分散する投資

円、米ドル、豪ドル、トルコリラ、南アフリカランドなど。外貨への投資は、外貨建てMMFや外貨建て商品を購入することでも手軽に実践できます。

あなたは有名投資家バフェットではない、人気投信の集中投資は危険

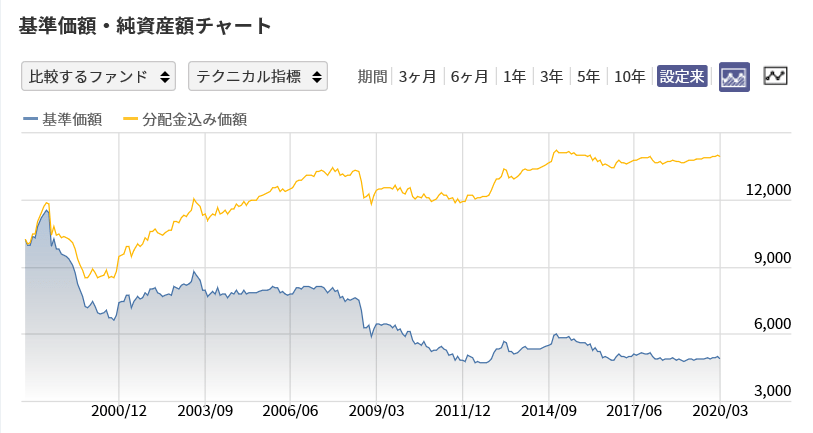

リーマンショックの時に圧倒的に売れていた商品のひとつにグローバル・ソブリン・オープンという投資信託がありました。

2002年1月から12年間、純資産残高の国内首位を守った超有名なファンドです。08年8月には残高はなんと5兆7千億円を突破しており、今もその記録は破られていない人気ファンドです。

グロソブが売れたのは毎月分配に加え、投資先が先進国の国債など格付けの高い政府債(ソブリン債)中心の投信でした。

格付けの高い国の債券でしたから、グローバル・ソブリンに組み込まれている国の債権がデフォルト、つまり紙くず同然になってしまうことなどは考えられず、預金代わりに買われていた方が多かったと同時に、とても売り易かったとも言われています。

迷ったら、お勧めはグロソブで!!と言われる時代がありました。退職金の多くをつぎ込んだ方もたくさんいらっしゃいました。

しかし、上の設定来のチャートを見て下さい。2008年のリーマン時点で買っている方は基準価額は復活しませんし、分配込みでも悲惨です。唯一設定時に買われた方のみが救われています。

リーマン後は超円高になり、高い分配金を出し続けるタイプの投資信託だったので、結果として為替と低金利と運用先利回り不振で資産を食いつぶして分配金を払うことになり、純資産額が徐々に減っていきました。

最終的には、設定時の6割ダウンです。先細りになってしまい解約の嵐となりました。

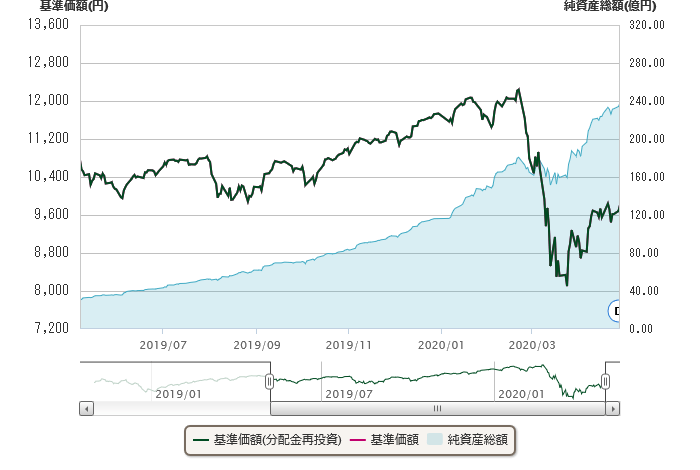

最近では、2019年の投資信託の最大ヒット商品となった「eMAXIS Slim シリーズファンド」があります。

中でもeMAXIS Slim 全世界株式(オール・カントリー)はシリーズNO1売り上げで、世界の株式はこれ一般で低手数料で運用できるといった決して悪い設計でない設計でした。

それでもこのチャートです。新型コロナウイルスの感染拡大を受けた市場の混乱を受け、世界の株式市場を直撃し急落しました。

売れ筋不足に悩まされてきた人気ファンドだったeMAXIS Slim 全世界株式(オール・カントリー)もあっという間に陥没しました。

従来の相場では、株式が売られれば、債券や金(ゴールド)などに資金が逃避して、相関分散効果を発揮できました。

しかし、リーマンショックや今回のような大きな暴落局面では、株式も債券も先物商品も全て同じ方向に下落する動きになってしまいます。

機関投資家も含めた投資家が一斉に資産を「現金化」する動きが起こってしまうからです。

そこにAIを使ったアルゴリズム取引が追いかけてきます。コンピューターには怖いといった感情がありません。

いくらでも売り込んできます。分散投資をするという事は、今回のような暴落に見舞われても、すべての卵を完全に割ってしまうのは防げますが、大きく毀損してしまうのです。

投資にはリスクが付いて回ります。リスクとは不確実性の事で、プラスにもマイナスにも働くものなのです。

残念ながら収益とリスクは背中合わせで、リスクが一定以上ある金融商品に投資する事で、期待リターンを得ているのです。

リスクを低く抑える工夫をするのは必要不可欠な行動です。この「分散投資」はそのための必要で強力な工夫の一つなのです。

☞ポイント

・集中、分散と色々と方向はありますが、そんな時こそ投資の基本を遵守「それは「長期・積立・分散」投資を大切に!

・有効だと思われた投資も相関係数や環境が変化すると過去の経験則が役に立たない

まとめ

- 資産運用では過去の経験則が役に立たないことがある

- 個人投資家には長期、「時間」という強みがある

- 相関係数に基づく分散だけではなく、積立と言う「時間軸」の分散も有効

- 暴落時は、資産の中身を見直すチャンス (失敗を考える)

投資の基本の3つ『長期・積立・分散』は個人投資家の武器のひとつです。機関投資家は結果が求められます。

結果優先ですので待てないのです。あなたはバフェットではなく、集中投資で巨万の富を得る必要はありません。

基本に則り、じっくり取り組まれる事をお勧めします。特にIDecoの税制優遇やNISAを毎年使い倒すような資産運用は、見えない処での余計な経費削減にもつながる有効な投資法です。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】

独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】

独立系FP解説 40代からでも間に合う5,000万円資産形成を目指そう【下町FPブログ】  独立系FP解説 コロナ急落! 急げインデックス投信購入のタイミング到来【下町FPブログBlog】

独立系FP解説 コロナ急落! 急げインデックス投信購入のタイミング到来【下町FPブログBlog】  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】

独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 投資を始める前に事前にやるべき事があった①【下町FPブログBlog】

独立系FP解説 投資を始める前に事前にやるべき事があった①【下町FPブログBlog】  独立系FP解説 投資を始める前に事前にやるべき事があった②【下町FPブログBlog】

独立系FP解説 投資を始める前に事前にやるべき事があった②【下町FPブログBlog】  独立系FP解説 FIREではなくとも『 F・I 』を目指すメリット【下町FPブログ】

独立系FP解説 FIREではなくとも『 F・I 』を目指すメリット【下町FPブログ】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】