独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

新着FPブログ講座

検索は

ついに75歳年金改定改革法案が成立、どうしたらよいのか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

ファイナンシャルプランナーjp専門家登録

年金受給開始年齢を75歳まで繰り下げ可能にする年金改革法案が衆院本会議で既に審議入りとなりました。

コロナ特措法や各種問題ですっかり影を潜めた年金法案でしたが、政府・与党は粛々と今国会での成立を目指しています。(2020.4.28現在)

この法案の中で年金改定の大きな変化点のひとつは、今まで公的年金の受給開始年齢は原則65歳支給で60歳から70歳まで選べていましたが、この受給開始年齢を75歳まで延ばせるようにするという改定です。

75歳まで繰下げをするとどうなるのでしょうか? 実は、月額支給が8割増しになります。けれども、実は税金で損をするとがあるとの指摘も審議で出ています。

確かに75歳スタートにすれば月々の年金は65歳の184%UP。多少税金が増えるもののお得なのか、またどんな受け取り方がお得なのでしょうか。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

一部の方は年金掛け金の不足や受取り金額が元々少ない、住宅ローンや子どもの学費が必要などと年金暮らしだけでは生活がままならない方等がいらっしゃいます。

いい意味でもそうでない意味でも「生涯現役」を目指す・目指さるを得ない方々が増えました。

年金に頼らない・年金を増額したい高齢者は、働きながらシニアライフを送り、今後は年金受給を繰り下げる選択をされる方が増えていくのでしょうか。

下町FPライトメルマガは、簡単なワンポイントお金のお得情報を中心に発信しています。

FPブログ解説 今国会での年金改革改定法案のポイント

今回の年金制度改訂法案は、確定拠出年金・確定給付年金・公的年金の項目に対して改定されることになっています。ここで取り上げるテーマとしては「公的年金制度」に関する改定についての疑問です。

ちなみに「確定拠出年金」の改定は、中小事業主掛金納付制度 (iDeCo+) と簡易企業型年金 (簡易型DC) について行われます。

まずは実施可能な企業の範囲を「従業員数100人以下」から「従業員数300人以下」に適用を拡大する。連動した確定拠出年金も、老齢給付金の受給開始時期の上限年齢を70歳から75歳に引き上げられる法案です。

特に個人型年金 (iDeCo) の加入要件の60歳未満の年齢要件が撤廃され、国民年金の被保険者であれば加入可能としたり、会社員等が加入できる年齢も65歳未満となり運用期間が延長されます。

これは加入できなかった方には嬉しい話です。

今政府の年金受給の誘導方針は、明らかに60歳以降も働いて納税、出来れば70歳、75歳と繰下げ受取繰下げに誘導しようとしています。

現行の年金はマクロスライドで減額されていく中、自分の年金は自分で準備しなさいということのように聞こえてきます。

では、本丸の年金繰り下げの実際はどうなのでしょうか。年金受給は繰り下げれば繰り下げるほど、その時受け取る年金の支給額は増加します。

ですから「できるだけ年金を繰り下げて多く受け取りたい!」は人情です。すると70歳、75歳受給を目指す方々も多くなるのでしょうか。

同時変化点として、年金が支給されている間も働き給与があれば、その給与額に応じて年金支給額が調整される「在職老齢年金」があります。

これにに関しては、65歳未満の在職老齢年金について、支給停止の基準額を28万円から47万円 (65歳以上と同額) に引き上げられます。これは、年金が減る基準を引上げたので、しっかり働いてくださいという事です。

年金の繰下げ受給の基本

年金を1ヶ月繰り下げると0.7%分が増額します。

年間では、よって8.4%の増額支給が期待できます。年齢別で計算すると66歳では8.4%、67歳で16.8%、68歳で25.2%、69歳で33.6%、70歳では何と42%=1.42倍の年金の受給額が増額する計算です。

次に今回の改定ですが、年金受給開始の選択幅を更に75歳まで広げます。

同じように年齢別で計算すると71歳では50.4%、72歳で58.8%、73歳で67.2%、74歳で75.6%、75歳では何と84%=1.84倍まで増額する計算になるのです。

ただし、2018年現在では、繰下げをされている方は、全体の1.4%ときわめて低い実態も事実です。

確かに75歳スタートにすれば月々の年金は184%です。でも税金はどう変化するのでしょうか。政府によると月15万円の年金を65歳から85歳までもらえば20年間の税金は42万円になるそうです。

では繰下げ受給を選択するとどうなるかと言えば、年金は12.6万円増えて27.6万円となり75歳から85歳までもらうとすると、10年間の税金は225万円になるそうです。

前提としては・・・85歳迄を存命として算出します

繰下げなし

65歳~85歳(15万円 × 20年)- 税金42万円 = 3,558万円

10年繰下げ

75歳~85歳(27.6万円 × 10年)- 税金225万円 = 3,087万円

あれっ? 75歳に受給開始した方が、試算での税引き後の総年金受け取額は高くなりました。

しかし、つまり年金の収入が増えるのに対して累進での所得税が増えて、なんと総額で471万円も損をする仕組みになるという事が分かりました。

本当に年金受給繰下げは、お得なのか

本来65歳の年金を繰り下げるのが本当に得なのかは、それぞれ個人の事情により判断が必要そうです。生涯の損得だけではなく、豊かにいつまで暮らすのか? 個人の考え方や生き方も影響してきます。

想定年金が少ない個人事業主の方や年金納付期間が少ない方には、本当に働けなくなった時の年金不安解消に、この繰下げ改定は朗報でしょう。長く少しでも働き、老後生活を豊かにしてください。

一方、不安な見方も出て来ます。年金支給開始年齢を後ろに遅らせることで、年金支給額は絶対に得をするのかどうかです。

それは、「マクロ経済スライド」という制度があるからです。

「マクロ経済スライド」とは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みと、厚生労働省が定義しています。

つまり、少子化の中では年金を負担する納税者も減ります。それに合わせて年金制度維持のために保険料を上げずに済むように、そもそもの給付額を引き上げないようにしようというものです。

少子化が益々進んでいく状況です。昔は物価スライド制と言って、年金給付額が物価にあわせて上がる仕組みでしたが、先程の1.42倍、1.84倍といった計算も支給開始を遅らせても、年金受給額が思った程、増えないかもしれません。

机上計算では、75歳まで遅らせると年金は確かに84%増えます。政府は、多くの人に、年金受給を遅らせて働き続けることに誘導しようとしています。

ただ質疑の中で厚労省は、「マクロ経済スライド」を続ければ、“8割増”しても現在の水準より低くなることを認めています。微妙な話ですね。

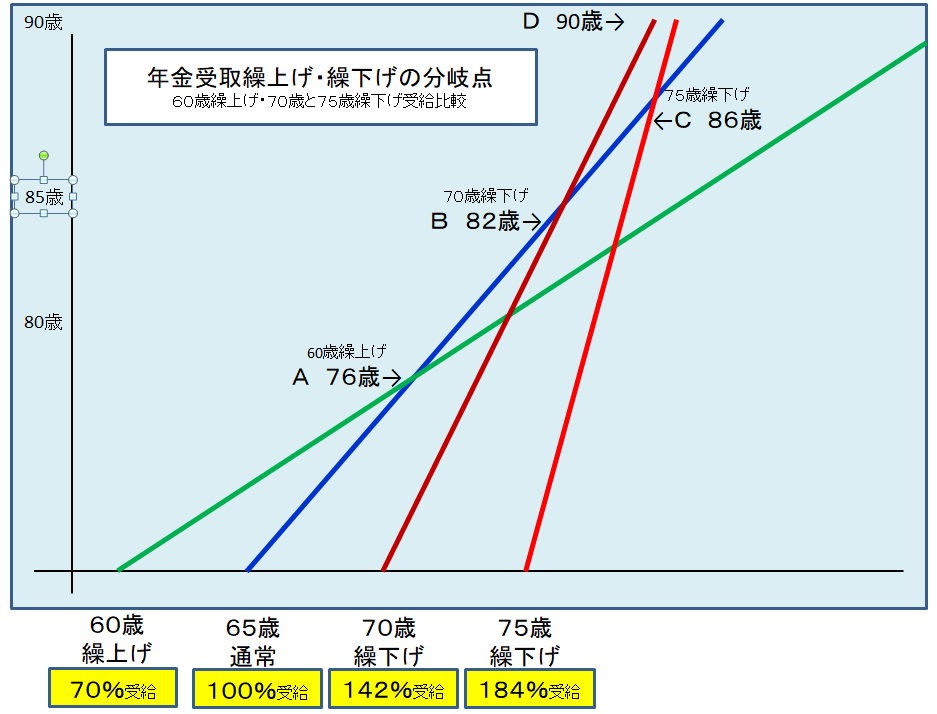

上図は年金繰り下げの単純受取での「損益分岐点」です。所得税なしとして70歳繰下げは82歳を待たずに亡くなると、結果的に損してしまいます。

75歳繰下げは86歳を待たずに亡くなると、結果的に受取損となってしまいます。ただし、損得だけでなく、個人の事情が優先と先程申し上げました。

確かに年金とはリタイア後の生活費です。

「その時いくら必要かが満たされる事」と割り切って考えるのも方法のひとつです。

繰下げによる加給年金不支給にも注意

年金繰り下げをすると思わぬ年金の不支給が発生する事もあり、注意が必要です。

厚生年金に限られますが、加入20年以上加入した年金受給者の方で65歳未満の配偶者(年収が850万円未満)がいる場合、あるいは18歳になってから最初の3月31日を迎える前(障害者1級、2級の子は20歳未満)の子どもがいる方には加給年金が支給されます。

要件

・世帯主の厚生年金被保険者期間が20年以上ある。

・世帯主が65歳到達時に生計を維持している配偶者または子どもがいる。

・対象となる配偶者または子どもの年収が850万円未満(所得650万円未満)である。

この年金はそして、配偶者が65歳になって老齢基礎年金を受給するようになると、加給年金は停止され、配偶者の基礎年金にその一部が振替加算されます。

なお、配偶者が被保険者期間20年以上の老齢厚生年金、または障害年金を受給する場合は、加給年金の支給は停止されます。

繰下げをされる方は注意ください。老齢厚生年金を繰り下げると、繰り下げている間、加給年金も支給されないのです。

ただし、老齢基礎年金だけ、老齢厚生年金だけなど、繰下げは別々に申請することが出来ます。お得な方法としてはつまり、老齢厚生年金は繰り下げずに、老齢基礎年金だけを繰り下げする方法です。

すると加給年金は支給されます。ちょっとしたお得情報です。

☞ポイント

まずは自分の年金をねんきん定期便やねんきんネットを活用して確認してから色々試算をしてみよう。

自身のライフスタイルや資産状況がキーワードとなるので、個人の事情については検討して判断しよう。

人生100年と言っても、大事なのは「健康寿命」です。繰下げをしてやっと増額支給が受けられる時に体が動かないなんてこともあり得ます。

年金支給金額を、単純に増える減る月額だけで考えないほうが良いと思います。より総合的に、どう自分はどんなライフスタイル・暮らしたいかを考えて選択したほうが良いでしょう。

年金の繰り下げ受給は損か得か

・70歳まで繰り下げると42%増額する

・75歳では、84%の増額となりますが、税金に注意。

・国は繰下げに誘導、年金受給開始年齢自体も引き上げたい

・加給年金には注意して繰下げを考える

迷った時はFPに相談ください。

年金試算や繰上げ繰下げ試算もライフプランを通じて同時に試算が実施できます。あるいは遺族年金などの試算もいくつかのパターンでシステムでお見せ出来、相談者の不安解消にもつながると思います。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】

独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】  独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】

独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 預金より高金利、国内MMFが2026年復活のニュース【FP事務所トータルサポート・ブログ講座】

- 独立系FP解説 定年退職後2年間の住民税・健康保険に百万円の用意が必要【下町FPブログ】

- 独立系FP解説 超有名 複利の力で資産倍増「72の法則」まとめ【下町FPブログBlog】

- 独立系FP解説 マイナンバーカード作成であなたの情報は筒抜けになるのか【下町FPブログBlog】

- 独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】

- 独立系FP解説 ゼロ金利の先にあるものはいったい何なのか【下町FPブログBlog】

- 独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】

- 独立系FP解説 コロナ禍の米国債投資、質への逃避進行中【下町FPブログBlog】

- 独立系FP解説 毎年恒例の電子版ねんきん定期便の案内がきた【下町FPブログBlog】

- 独立系FP解説 コロナ禍で株式のVIX指数が大変動開始したら【下町FPブログBlog】