独立系FP解説 メンタル・アカウンティングで貯蓄力をUPしよう【下町FPブログ】

新着FPブログ講座

検索は

メンタル・アカウンティングで貯蓄力をUPしよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。今日は貯蓄成功の秘訣についての話です。メンタル・アカウンティングという言葉を知っていますか。

マーケット用語のひとつで、行動経済学の話です。人がお金に関して意思決定する際、無意識に行う行動のひとつ。「心の会計」とも呼ばれています。

お金を全体としてとらえるのではなく、自分の心の勘定科目をつくり色分けし、その勘定科目の範囲の中で損得を判断してしまう心の動きの事です。

そのため、時に不合理な選択をする傾向があり、その心の動きを事前に理解しておくことが、貯蓄形成や資産運用で大きな助けになります。

メンタル・アカウンティングを知り、貯蓄力UPに応用しましょう。

FPブログ解説 可処分所得が同じでも貯蓄力に大きな差

メンタル・アカウンティングは行動経済学の権威でノーベル賞を受賞したリチャード・セイラー氏が提唱した考え方です。

この用語を直訳すると、メンタル=心と アカウント=口座の合成語であることが分ります。

少ない給料で一所懸命貯蓄しようとしているのに全然できない。

給料はたくさん貰っているのに、ほとんど散財して貯まらない。

このふたつは違うようですが、心の中に共通点があります。貯蓄高が多い方は収入が多いとするのは、ある意味間違った誤解です。

所得があるために豚バラの生姜焼きが和牛のステーキに変わるだけで財布に入っているものを使ってしまう習慣がついている方は貯蓄形成に苦労します。

実際、1000万円所得でも貯蓄ゼロの方や300万円所得でも2000万円貯蓄できる方もいます。可処分所得は大きく違うのに貯蓄との相関がない方は何がいけないのでしょうか。

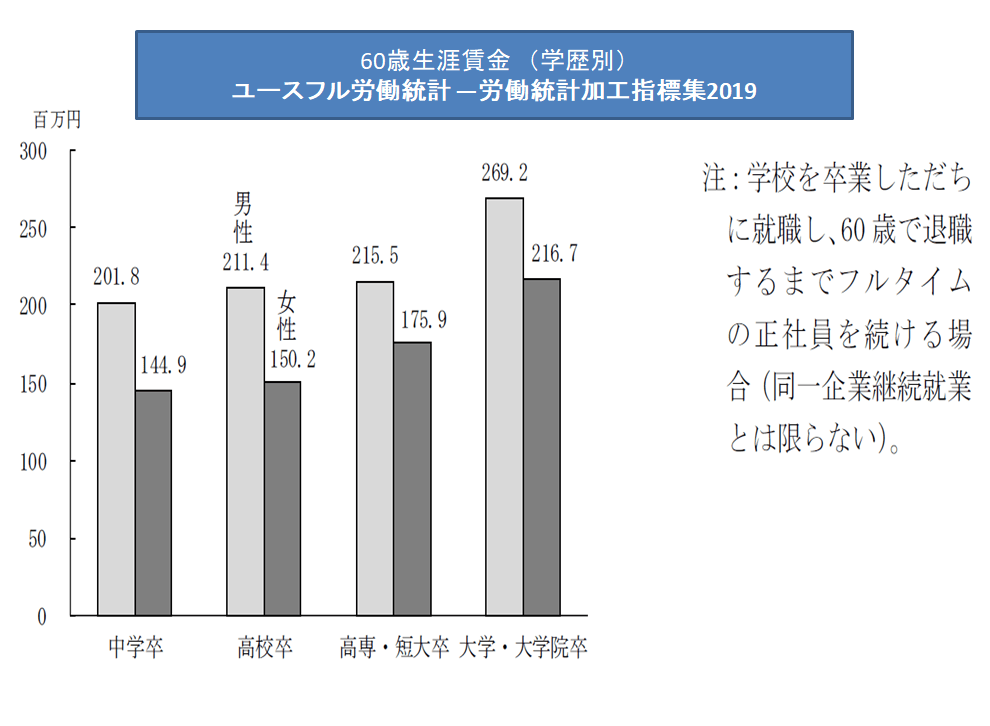

以前も話しましたが、平均的な生涯賃金は2億~2億6千万円となっていますが、貯蓄差は賃金との明確な差が出ないケースもとても多いのです。

この大きな金額の最低7割は可処分所得となります。そのお金はどこに行ってしまうのでしょうか。

ちなみに可処分所得を簡単に言うと、給料の中から生活費に回せるお金のことで、年収の約8~7割といわれています。

つまり、約2~3割は毎月の給料から差し引かれているものがあるということです。2億なら7掛けの1億4千万円が可処分所得とも考えられます。

ではその額面支給額から引かれているものの正体を見てみましょう。

可処分所得= 給与ー(所得税+住民税+社会保険料)です。

ちなみに給与とは、手取りでなく額面金額の事です。

例えは、額面給与が30万円だとして、可処分所得(=手取り)は25万円だったという場合には、月給30万円から、所得税と住民税と社会保険料の合計5万円が引かれているということです。

この可処分所得をどう何に使うのかによって貯蓄ができる、できないが決まります。逆に言えば、貯蓄が出来ない方は、給与の可処分所得やボーナスを使い切っているという事なのです。

メンタル・アカウンティングの事例を考えてみた

こんなことが私たちの日常での頭の中で実は行われています。

事例です。

賞与が入った→臨時所得だし良かった→何か買ってみよう→浪費しやすい

一方、

給与が入った→毎月の労働の対価だな→大事に使わないと

宝くじが当たった

メルカリで売れた→どうせ、あぶく銭だ→使っても勿体なくないな

ギャンブルで勝った

スーパーで130円の卵を遠くまで買いに行く→30円安く買えてよかった

一方

旅行でレストランに行く→せっかくだから2400円の定食を食べよう

現金の支払いはお金が目に見える→大切に使おう

一方

カードやPay支払いでok→ちょっと買ってみようかな

2万円のジャケットを悩んで買った→お金使いすぎたかなぁ

一方

帰り道でケーキを買うのを200円削る→今日は節約しよう

普段1000円のコーヒーと出会う→こんな高いものとても飲めないな

一方

旅行先のホテルで1000円のコーヒー→せっかくだから飲んでみよう

6300万円・7300万円の住宅のチラシを見た→高いな、とても買えない物件だ

一方

その後4300万円の物件を見る→安い、お買い得物件かもしれない

同じお金なのですけれど、合理的な判断や考え方が出来ず思わず使ってしまいます。こんなことってありませんか?

これが、メンタル・アカウンティングなのです。

同じお金でも日常の中で私たちは、「元々なかったお金」に分類する「労働所得」は大事なものと分類としたり、「棚ぼた所得」の枠組をつくり分類したり、「特別な支出」として区別したり、頭の中でいつの間にか「枠をつくったり、色を付けたり、分類したり」しています。

頭の中に作った個別の口座の中で、損得やバランスを取ってしまう事が簡単に起こり、結果として余計なお金、無駄遣いしてしまうのです。

心の口座をつくらせない生活の工夫を

このメンタル・アカウンティングの正体は判っていただけましたか。では私たちは、これにどう対応すればいいのでしょうか?

日常の生活でこれらを意識しながら、影響の出にくい日常生活を送る事です。

日常生活で留意しておく点

- クレジットカード払いは心理的ハードルが低いと意識

- 電子マネーも同様

- Psy払いも同様

- スマホの使いすぎも同様、課金も

- ポイントを理由にに無駄な買い物をしない

- クーポンも同様、消費の動機付けを誘発します

これらはお金が姿を変えたものなのですが、実感がない為に購買のハードルが低くなりがちです。翌月の請求書を見て後悔した経験はありませんか。それですね。

この見えない現金への対策は『現金決済 』をすることです。根性があればマネーフォアードアプリを入れて家計管理も方法ですが慣れて機能する迄は大変でしょう。

それから使う電子マネーに対しても枠を決めてしまうのも方法です。予算が大事です。

そうは言っても全てキャッシュレス現金ゼロと言うわけにはいきません。取り組めることを少しあげていくと

対策

- クレジットカードは根来敵を決めて1枚~2枚のみ、ポイントやマイルに拘らない

- 交通系電子マネーでの買い物はしない

- カード・Pay払いもキャンペーンに乗らない予算枠設定

- スマホ通信も予算を決めて使う癖をつける

このように会計が分離しにくい対策を予算管理という心の会計を自分のに作ることが、支払いオーバーにならないポイントでしょう。

メンタル・アカウンティングを応用して貯蓄形成

冒頭、可処分所得の話をしました。ざっくり給与の7割くらいが自由に使えるお金。生涯年収2億円とするのなら、1億4千万円が該当します。この金額を何に使うのかはあなた次第です。

では逆にこのメンタル・アカウンティングを理解して、自身のお金への心理バイアスを少しでも取り除くことができれば、

貯金や資産形成、投資判断にも活かすことができます。

その方法は、貯蓄すべきお金として『色をつける』方法で、メンタル・アカウンティングの応用の一種とも言える方法です。給与の振り込み日に一定金額を全く別の口座(セカンドバンク)に移動する。Good!

- 見えなくなることで消費の枠から外れます。

- 貯蓄と言う色が付いて、消費の思考からそのお金は外れます。

- 残された予算で生活する習慣が身につきます。

また、ボーナスが入ってりするとついつい気が大きくなり、お金を使ってしまいますよね。

例えば、

- 普段買わない高級品や家電を買ってしまう

- 洋服などを買ったついでに、いろいろとついで買いをしてしまう

- 生活にに余裕がある気がして、財布の紐がついつい緩み、ついで買いを連発

- その結果、あまり貯蓄や投資に回らなくなり散財する

せっかく『給料』を節約しているのに、ボーナスは給料ではないという分類をしてしまい『余禄的なもの=特別なもの』として認識してしまい、同じお金なのに違う色のお金と付けてしまっていることが原因です。

ボーナスに対するメンタル・アカウンティングの影響をなくすには、貯蓄と言うメンタル・アカウンティングを履行する事です。

『ボーナスの◯◯%を、〇〇万円を貯金口座に移動入金する。残りをボーナスとして使う』ことが貯蓄形成のポイントです。

『セカンドバンク口座に移動する』『積立預金』のも良い方法です。

人生に必要な貯蓄をつくる

☞ポイント

貯蓄が出来ないのも、応用して作るのもメンタル・アカウンティングが影響します。

- この理論を理解すれば、逆手にとった資産形成を進めていくことができます。

- 浪費・散財を抑え込むという事は、貯蓄資産形成につながる事だと知りましょう。

- つねに心の中に罠が潜んでいる事、資産形成という心の枠、分類をつくってください。

みなさんも日常に潜むメンタル・アカウンティングの影響を受けている行動を整理してみましょう。この影響を少しでも小さくできると、浪費も抑えられ資産形成が進み出します。

そしてその貯蓄の種銭を投資のタネ銭にすることができ、資産形成が複利的に加速すると思います。もし、積極的にチャレンジしたければ、ファイナンシャルプラナーをパートナーにしてください。

きっとお役に立つはずです。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】

独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 預金より高金利、国内MMFが2026年復活のニュース【FP事務所トータルサポート・ブログ講座】

- 独立系FP解説 定年退職後2年間の住民税・健康保険に百万円の用意が必要【下町FPブログ】

- 独立系FP解説 超有名 複利の力で資産倍増「72の法則」まとめ【下町FPブログBlog】

- 独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

- 独立系FP解説 マイナンバーカード作成であなたの情報は筒抜けになるのか【下町FPブログBlog】

- 独立系FP解説 CTAアルゴリズムが暴落オーバーシュートを誘発【下町FPブログBlog】

- 独立系FP解説 ゼロ金利の先にあるものはいったい何なのか【下町FPブログBlog】

- 独立系FP解説 コロナ禍の米国債投資、質への逃避進行中【下町FPブログBlog】

- 独立系FP解説 毎年恒例の電子版ねんきん定期便の案内がきた【下町FPブログBlog】

- 独立系FP解説 コロナ禍で株式のVIX指数が大変動開始したら【下町FPブログBlog】