独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

新着FPブログ講座

検索は

最近話題の年収の壁、見方を変えると違って見える

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 収入の壁と騒がれる昨今の事情を考える

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なF経済的自由(FIRE)を追求するFPブログ講座シリーズです。

『投資家 独立系FP 年間400万円超えインカムゲイン運用』総括

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今年に入って収入の壁が再三メディアで取り上げられています。

この収入の壁とはパート・アルバイトを含めて一定の収入以上になると、せっかく働いた収入の手取りが実質減額されてしまう壁のことです。

メディアで騒がれている背景には、インフレでもっと働きたいのに手取りが減ってしまうというショッキングな事例が影響しています。

これは時給などで働くケース、非正規で働く人にとっては警戒されるべきもので、マスコミでは『働き損』というキーワードで人々を煽りたてています。

例えば所得税について考えてみたいと思います。会社員のほとんどの人は、給与を受け取る時に所得税や住民税、年金、健康保険を天引きで納付しています。

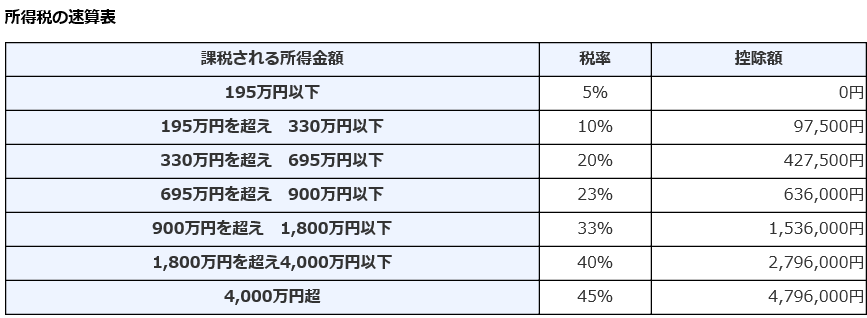

所得税は累進課税制度ですから、多くの課税所得がある人はより高い税率が適用される仕組みであり、高所得者は所得の半分近くの45%が税金になる、低所得の人は5%などの低い課税が適用されています。

ざっくり見ると累進課税表は以下のような一表になります。

国税庁サイト 所得税のしくみとは

実はこの所得税、一定の金額の収入(控除後の課税所得)までは実質的に免除されています。それは各個人には基礎控除が設定されており、一律で収入から減額控除されています。基礎控除は、R4現在で48万円です。

これに加えて給与所得者には、給与所得控除という必要経費的な控除が認められています。これは自営業者と違い会社員には経費がない部分の代わりともいえるものです。

この基礎控除(48万円)と給与所得控除(55万円)を合算すると例の103万円の壁になるのです。

つまり収入103万円-経費103万円はゼロなので、所得税の累進課税の一番上にある税率以下になる、課税所得が0円となり、全額が手取り収入になるという部分に壁がある感じている人が多いのです。

あなたのマネー・ストレスフリーを支援する下町FPの横谷です。今日はこの様々な収入の壁がテーマですが、多少波風がたつかもしれませんが、FPなりの今後の考え方や見方を解説してみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

マスコミで取り上げられている収入の壁を整理する

マスコミのショッキングな『働き損』の言葉はメッセージ性に溢れています。

会社員からすれば、給与収入がまるまる貰えるということはない世界が普通ですから、課税されたり健康保険料を支払ったり、住民税が天引きされるのは当たり前のことです。

しかしパートなどで働くと時給=収入=手取りを希望される人が多く、例えば先ほどの収入103万円までで働くのを調整するなどといった事が発生しているのです。これは所得税を払いたくない、手取り額を増やしたいといった行動です。

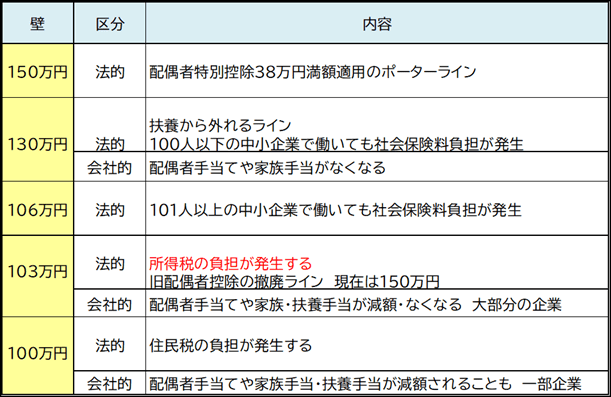

これらの代表的な壁を一覧にしたものが下の表です。つまり、この各年収の壁を越えてしまうと手取り額が段階的に減少するということです。

これ以外にも100万円を超えると住民税が加算される壁、年収150万円の配偶者特別控除の除外など、さまざまな壁があります。

現在は収入が103万円、または130万円を超えると、会社の規模に応じて暫定的に社会保険負担が拡大する仕組みが進行中です。これらは今までは大企業のみでしたが、今後は全ての企業に浸透する過渡期です。

年収の壁まとめ

103万円の壁 所得税の壁

103万円の壁とは、パートやバイトの収入(給与形式)が年間103万円以下でしたら、本人の所得税がかからないボーダーラインのことです。

この年収が103万円を超えると、超えた分だけに対して所得税がかかります。例えば105万円の収入でしたら超えた分の3万円に所得税が掛かります。

本人基礎控除48万円と給与控除55万円の103万円ですから課税所時は3万円、税率は5%となり所得税は1,500円になる計算です。意外に負担は少ないですから、あまり気にする必要はないラインです。

また、これに連動して会社内の規定である家族手当などが廃止される会社も多いのが現在です。家族手当とは、家族を扶養している従業員に賃金とは別に支給する手当のことです。

調査による家族手当・扶養手当の相場(76%の企業が実施している模様)

- 配偶者に対する手当:月額10,000円から15,000円

- 子どもに対する手当:月額3,000円から5,000円程度

パート側の給与は減らなくても配偶者側の扶養手当が減る事態も税制以外で発生する可能性があります。また会社個々の独自福利厚生制度にも大きな問題がありそうです。

これはあくまで企業が独自に定めた法定外の福利厚生であり、支給の条件や対象者、人数、支給額などは企業が決めています。 配偶者や子が主な対象となり、企業によっては扶養手当などと呼ぶところもあります。

106万、130万円の壁 社会保険加入の壁

会社員の夫の勤務先の社会保険(健康保険・厚生年金等)の扶養に入るには、企業規模によって年収約106万円と130万円の二つの壁と呼ばれるものがあります。

例えば年収106万円以上になると勤め先の社会保険への加入義務が発生して、自分で保険料を払うことになります。

また今まで夫の扶養に入っていた人は、夫の社会保険の扶養から外れ、夫の勤務先に変更手続きの依頼をすることになります。ここに至ると負担は大きくなり、明らかに手取りは減少します。

106万円~の社会保険加入の条件

賃金月額が88,000円以上となる (年間でなく単月も注意)

週の所定労働時間が20時間以上で2か月以上の雇用見込み

101人以上(厚生年金の被保険者)従業員がいる事業所

本人が学生でないこと

2024年10月には従業員数51人以上の企業にも社会保険適用の範囲が拡大される予定ですから、これらは壁でなくなる可能性もあります。政府は適用拡大による年金を支える人の増加を施策としているからです。

ただし、2016年から先行して厚生年金のパート労働者への適用対象拡大は、従業員が501人以上の事業者(一般に言う大企業)では、既に実施されているのでこの適用枠が拡大しているとお考え下さい。

130万円の壁

106万円の条件に該当しなくても、年収が130万円以上となれば夫の社会保険の扶養を外れて、勤務先の社会保険に加入することになります。勤務先の加入条件に該当しない場合には、国民健康保険や国民年金に加入することになります。

150万円の壁

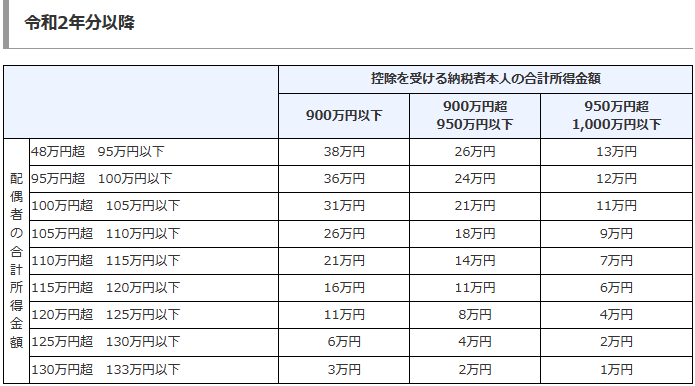

配偶者控除が外れても配偶者特別控除があり、夫の所得制限はあるものの最大で38万円の控除が夫に適用されますが満額適用の一つのラインが150万円です。また家族手当を外さなかった企業もこの最終ラインで外すケースがあるようです。

この130万円から150万円は、おそらく最も負担を感じる層になります。実際の年収はこれを超えると所得は増えてゆくことを実感できるでしょう。

出典 国税庁 配偶者控除と特別配偶者控除

ここで言う社会保険負担とは、年金保険、医療保険、介護保険、雇用保険、労災保険の5種類を指す国が運営する公的な保険制度のことです。

どうしても壁と言ってしまうとポーターラインで超えると天引き・取られてしまうから超えたくないというイメージになります。せっかく稼いだ時給などが天引きされてしまうのは惜しいと考えるのも無理がないことです。

もちろんこれはデメリットかもしれませんが、一方ほとんど取り上げられないメリットもあるのです。

昭和の時代の世帯ベースとなっている各制度には無理がある

マスコミが取り上げる壁、取り上げられている壁問題の代表格はふたつ

・壁を意識した就労により発生する就労調整と職場の人手不足の問題がリンク

・弱小の雇用側は、社会保険料の折半負担を回避するための雇用調整を行う問題

これらのふたつが顕在化しているようです。

昭和の時代はサザエさんの時代、核家族でもなく親との同居の時代でした。夫婦に子供がいるが妻が専業主婦というモデル世帯が全ての基本でした。

現在の厚労省の年金モデル世帯がその典型であり、夫が40年間厚生年金に加入して平均的な収入を得ている中、妻は40年間専業主婦である世帯を「標準的」世帯としており、その世帯に支給される年金額をモデルとしています。

しかし、そんな世帯はこれからは逆にレアなケースになっているのです。

今は、核家族化、シングルマザーや生涯独身者も多い時代、逆に夫婦共働き世帯の比率が圧倒的に多く専業主婦は少数派となっているのです。現在でも共働き世帯は、66%ともいわれています。

世帯の多くは共働きとなっており、一部の世帯は合算収入で1千万円超えのパワーカップルだったり、将来の年金はダブルインカムの時代が到来しているのです。

そんな中、今までの社会制度や世帯構造が追いついていない感が漂っていると感じませんか?。既得権が重視されて一生家族手当が貰えない差別ともいえる偏りが発生しているのです。

先程も触れました会社の家族手当や扶養手当ですが、これは法定でも何でもなく単なる会社の就業規則です。これらの手当ても社会状況に合致していないといえそうです。

また別の見方をすれば、NISAなどの非課税投資制度を利用しない株式の売買の譲渡益や配当収入は、一律で20%の課税がされています。103万円まで無税なんてありませんし、基礎控除などもありません。

社会構造が変化している中で配偶者控除や家族手当的な会社の制度には別設計が求められているといえそうです。あえて波風がたつかもしれませんが、こう申し上げます。

収入の壁を越えた負担増加が当たり前の時代になるのか

現在は、パート・アルバイトは扶養や非課税の範囲内で働けばいいと考える人も多いのですが、それは短期的な収入の大小だけで比較しているマスコミの近視眼的な視点が大きく影響しています。

時代の流れは一生単身だったり、シングルマザーだったり、共働き全盛のダブルインカム・ダブル年金の時代の到来しています。

一昔前は女性の所得は「M字カーブ」を描くと言い、結婚と子育てを行なう年代の就業率がぐぐっと下がって減少していましたが、最近はこのカーブも解消となってきています。

健在は会社員の配偶者に自動付与適用される三号被保険者の国民年金や健康保険制度も廃止されたり、変わっていく可能性は否定できない世の中です。

これは現在のライフスタイルの変化でもあり、専業主婦(夫)がいけないのではなく、その生き方を選択した結果として、生涯収入や将来年金に差が付くのは当たり前だといえるでしょう。

一方パート・アルバイトの社会保険加入にもメリットがたくさんあります。この部分は、ほとんどメディアでは取り上げない部分です。

新たに発生する厚生年金保険料や健康保険料は、労使折半が原則となり実際の支払いの倍の納付をしているとも考えられます。会社があなたの厚生年金も支払ってくれています。

特に自営業や個人事業主などの場合は、国民健康保険と国民年金には全額ご自身で支払う事を考えると少ない自己負担で済む可能性が高くなります。

また厚生年金保険に加入するということは、支払った年金の保険料に応じた金額が将来の厚生年金に加算されるということです。これは一生続く年金の増額です。

長生き資金リスクが減少する事を考えるとどちらを優先すべきか悩ましい問題です。

また、勤め先で払う年金保険の加入が長くなれば、それだけ将来の終身に渡る年金が上乗せされるというメリットもあります。ここに至ると老後資金の充実に繋がることになるでしょう。

確かに年収の壁を超えると税や社会保険の負担が増える、あるいは扶養から外れたりするとなれば、手取りがそのまま増えるというわけにはいかないでしょう。

しかし、現在拡大している社会保険の適用範囲拡大によって、社会保険料を自分で支払うと将来の厚生年金として返ってくるというメリットはあまり認知されていません。

今の10万円と老後の終身年金10万円の違いかもしれません。

また、健康保険に加入することで病気やけがになった場合にも、必要に応じて障害厚生年金の受給も可能になります。また傷病手当や出産手当金といった制度も適用されます。

社会構造が変化する中、短期的な収入額を重視するのか、年金も含めた長期的な収入を考えるかを整理して、ご自身やご家庭に合った働き方を見つけることをおすすめしたいと思います。

最後に裏技的なWin-Winの運用法をお伝え

最後に収入は欲しいものの、できるだけ手取りの天引きを避けたい人には、iDeCoなどの控除を活用する方法もできます。

専業主婦(夫)の場合は月額23,000円の加入、年間276,000円となりますから、その分所得を圧縮したりご自身の退縮金代わりの資金プールもできます。ご検討ください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】  独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】関連記事

- 独立系FP解説 悲報・朗報?国保保険料負担が高い理由と高齢者にとって割安だといえる理由【FP事務所トータルサポート】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

- 独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

- 独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】