独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

Financial Independence, Retire Early、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 家族を無視したFIREは実現できない

経済的に自立し、早期リタイアを実現する「FIRE(ファイア:Financial Independence, Retire Early)の実現には、家計倹約の実行や、可処分所得の拡大、資産形成から運用に至るまでロングランの取り組みが求められます。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIREにおいて人生の3大支出への対応は、避けられない課題です。人生の3大支出は、住宅・教育・老後資金とされており、支出のタイミングが分かっているものなので、事前に備えられるとされていますが、FIREとの両立は難題です。

人生の5大支出とは

実は人生の3大支出もさることながら、人生にはより多くの支出があります。その中でも自動車に対する支出と保険に対する支出も累積すると相当大きな負担になり、ある意味5大支出とも言われています。

1位:住宅資金

物件の価格は都市部を中心に上昇傾向であり、金額も大きく金利も含めてコスト負担が大きい。

2位:教育資金

お子様の教育に掛かる学費だけでなく関連した教育費はロングランだけに厳しい。特に大学の教育費。

3位:老後資金

年金は物価に対して今後は伸びない予測ながらも、長生きによる生活費は拡大傾向で不透明。

ここまでが人生の3大支出です。

4位:自動車費

車両本体も上昇中であり、保険・車庫・燃料代・駐車・故障・メンテナンスと支出ポイントが多い。

5位:保険料

遺族に備える基本的な保険のみならず生命保険・医療・がん・学資・年金・介護・損保・火災・賠償とあらゆる支出ポイントがある。

FIREをご希望される方の多くの相談者様や実際の実践者の方は、独身またはご夫妻のみのディンクスの人が多いと感じています。それは世帯が大きいと人生の中に大きな支出がライフイベントの中にあるために障害になるからです。

だからと言って、FIREが出来ないという訳ではありません。

住宅・教育・老後資金は、TVコマ―シャルでもよく『人生の3大支出』とも呼ばれており大きな支出です。

それ以外にも大きな支出が人生には実はあり、これらとの付き合い方を整理しておくことは、FIREを狙う上でとても重要です。

ボトルネックとは言いませんが、これら5大支出が大きいために、どうしても資産形成のスピードダウンの要因になりがちであり、リタイアしたくてもできない事情になります。

どうしても、家族の合意と実現への大きな努力は、シングルの人よりも大きくなります。

早期リタイアのためには、株式や債券、現物不動産などを積み上げて、そこからの収入で生活する事になりますが、家族がいるとどうしてもこの資産の積み上げスビードが上がりません。

ましてや大学生の子どもがいたり、大きな住宅ローンを長期で抱えていれば、年間100万円も200万円もお金が必要になります。この支出とFIREのバランスをどう考えるのかが今日のテーマです。

本日のFIREブログ講座シリーズは、これらの大きな支出にどう向かい合ったらよいのかを総括します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信しています。

貯蓄率の確保と生活支出の優先配分で解決する

本来の資産運用とは、先ほどの3大支出や5大支出に備えるというのが前提にあり、これらは最もシンプルに備えることが出来る支出とされています。

それは、到来タイミングがある程度決まっている支出であり、長いスパンで備えられるという意味でいえば、シンプルに準備ができるからです。

一般にこれらの多くは、つみたてNISAやiDeCoなど国の非課税制度でも備えられ、インデックス投資などを実行することでファイナンシャルゴールとなる資産目標額に到達できる可能性が高くなるという特徴があります。

しかし逆に、FIREという一般的な人と違った形の人生を歩もうとすれば、それ以上にリスクを取ったり家計管理をしっかりやらないと実現は難しくなるでしょう。

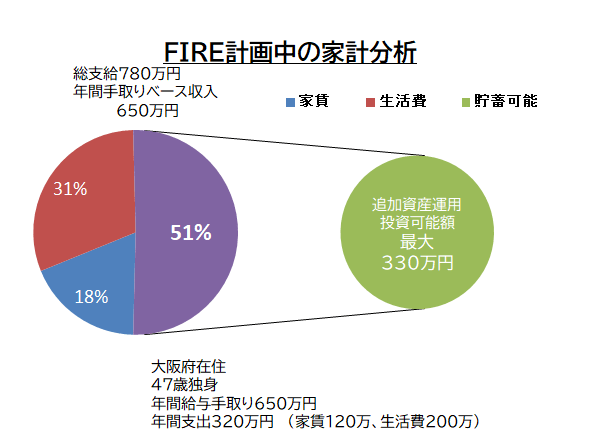

当事務所のFIRE向けのコンサル資料より

所帯持ちのFIRE事情

FIREに備える資産形成や運用には、より大きな資金が必要になるのは当然です。その中でも老後資金はFIREとも共通の課題になりますが、教育支出や住宅支出は所帯を持つことと関係が深くなりがちです。

所帯をお持ちの人のFIREが少ないのには、こういった事情があります。逆に独身や実家暮らしをしている、あるいは将来は家も相続できるとなるとFIREへのハードルはかなり下がります。

ポイントとなる部分としては、FIREを決意する前にどれだけ早くそれらの資金について理解して準備をしたかでも相当状況は違ってくる筈です。

つまり、どのような人生を歩むのかを想像して準備・選択して、貯蓄や投資で備えてきたのかによっても違ってくるということです。これらは20代あるいは30代での行動で、かなりの部分が決まってくることになります。

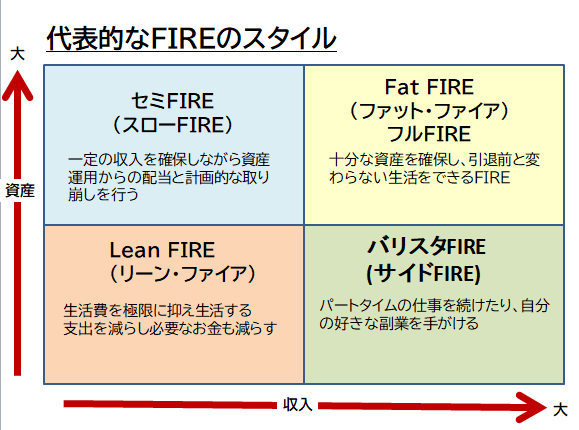

FIRE4つの類型

FIREにもいろいろなスタイルや類型があります。そこで4つの類型に整理してから、5大支出と実現の可能性を確認したいと思います。

フルFIRE

資産も運用収入も大きく、資産からのフロー所得のみで生活できる悠々自適なタイプ。

サイドFIRE

運用収入だけでは不足、簡易的な就労で生活費を将来に渡って捻出できるリタイアタイプ。

リーンFIRE

家計自体はシンプル倹約で運用収入は小さいものの、生活支出とのバランスでリタイア可能な人。

セミFIRE

運用収入はそれなりにある中で、保有資産の漸減も計画しておりケースによってはプチ就労も否定しない複合タイプ。

ご家族が多い場合は、支出ポイントも増えるためにどうしても『サイドFIRE』にならざるを得ない人がほとんどとなります。

それでも精神的・気分的には『”なんちゃって”FIRE』の実現です。

その中でFIRE以外の今後の支出にも備えなくてはならず、ご家族持ちのFIRE実現にはいくつかの『幸運な条件』が必要になるでしょう。それとどうしても支出の取捨選択の必要性がでてきます。

全てを満たすのは、一般の就労生活をしていても大変なことであり、住宅ローン破たん、子どもの進学断念、老後の破たんなどは、40年近く働く会社員でも起こってしまうリスクであり、FIREともなればなおさら大変です。

一方FIREを実現された相談者様や目指している方を見るてみると、年代別に見て以下の特徴が見えてきます。

前提とすれば、一生懸命に人よりも働いてきて収入は多いものの、ストレスの多い仕事は早くやめたいと考える人が多いようです。

コンサルで話を聞いてみると、お金を使う機会もなかったので生活もシンプル、貯蓄や資産運用で思いのほが資産も大きくなった、もしかしてリタイアできるのではないかと感じている。こういったイメージを持たれたご相談者が多いのです。

世代別のFIREリタイアイメージ

30代

30代での実現では、リスクを取った投資の大成功や独身・生活支出月額20万円などで大きな運用資産形成ができたシンプルライフタイプです。

シンプルライフであるが故に資産は7,000万円以上お持ちだとか、運用収入も2~300万円近くになっている方もいらっしゃいます。自宅などは賃貸の人が多いイメージです。

40代

40代では独身・ディンクスの高収入会社員、高貯蓄率からの投資の成功、運用収入で今後の支出もカバーが可能の人が多いと感じています。

また、ご夫婦でパワーカップルが本気で貯蓄・運用をした結果、億近いレベルの大きな資産形成ができて分散投資による運用も成功されている。賃貸または自宅を早期に購入されてローンの完済が見えてきている人が多いと感じます。

50代

50代では独身者・既婚者、早くして子の独立の可能性がある世帯で、退職金などの相当額が見込める方が多いです。

会社での役職ポジション・責任も大きいが、しっかりと資産形成に成功された中で、そろそろ早期リタイアしてしたいといった願望が大きい人が多いようです。

また子育てが終わるレベルの方で、一生懸命働いてきた結果、知らず知らずのうちに貯蓄も貯まり、運用での収入にも少し目処が立ち、退職金や年金もほぼ見えてきた方の相談が多いです。

私がいつもこのブログのテーマにしています『40代からの資産形成5,000万円』は、多くの方が実現可能です。もちろん計画性がなければ、お金は消費に消えていきます。FIREは早期の資産形成が必要です。

生涯年収は、2億円~2.5億円前後と言われる中、それをどこに何に使うかでいろいろと人生は変わります。

毎日のスタバのラテマネーやランチ代、パチンコ・競馬に消えていくゆく人ももちろんいますし、資産運用で失敗して1/10になってしまう事もあります。

行動と結果の好条件が揃わないとFIREの実現は成立しません。

老後に備える資産形成と退職金を持ってすれば、5,000万円近くの資産形成は実現可能だと考えますが、FIREともなるとそれ以上の倹約・節約と共に資産運用が求められるでしょう。

例えば、保険は遺族向けの掛け捨ての定期保険のみ、自動車は保有しないで適時レンタカー、住宅は賃貸か親の家の同居・あるいは低価格の中古の購入で将来は賃貸収益運用も可能な物件を買う、たとえローンを組んでも早期解消可能な物件で妥協をする。

会社員であり厚生年金加入している、資産運用で年間100万円以上の投資収入が継続的にある、お子様の教育費負担は適時ながらもリタイアまでに資金目処がついているな、どの環境条件のいくつかが求められるでしょう。

中でも特に「人生の3大支出」と呼ばれている「住宅」「教育」「老後」が一番節約の効果が高いという事も分っていますから、全てにウエイトを掛けてのFIREは不可能に近いと考えましょう。

一般に生涯を通して「人生の3大支出」はどの位の費用が掛かるのでしょうか?

ザックリ一般の計算で言えば・・・

■「住宅」 4,000万円以上

■「教育費 大学まで」 2,000万円以上

■「老後30年」 4,000万円以上

「住宅」「教育」「老後」各家庭の状況によってこの結果は相当変わってきます。老後資金には、前回FIREブログ講座で解説した『公的年金の充実』や『運用収入』『資産取崩し』などで生活するというスキームが重要です。

㊼最強のFIRE生活資金、公的年金を味方にしよう

一般に考えると「3大支出」合計で約1億円という結果にもなります。これが2,000万円でも節約できたら、もっとFIREに近づけるようになる筈です。

また就労収入が生活収入がなくなる、今後細くなる中で、運用や資産取崩しがFIREで必要となる生活費に対応するライフラインを確立する必要がありますから、相当周到な計画性が必要となります。

絶対に欠かせない支出を整理する

「人生の3大支出」と言われている「住宅」「教育」「老後」の内、優先順位をつけるとするならば、まずはお子さんの教育費にウエイトを掛けるべきです。

教育費は高い優先度合を持つ

私立・公立のルートによっても支出額は大きく変化しますが、FIREとなれば高校・大学に関わる費用を事前に準備する必要があります。団子にしないで備えましょう。

これは私の使うライフプランシュミレーターでの一般的な教育費の目安です。

最低でもお子様ひとりあたり『高校と大学で700万円』は事前に準備するという覚悟が必要ですし、FIREよりはプライオリティが高いのは言うまでもありません。

世帯を持ちつつFIREを目指すというライフプランをお考えの方は、結婚当初からFIREへの考え方や人生の進む方向を整理して行動しましょう。

その上でライフイベント予算とリタイア後の予算づくりを併用させるために、固定費・変動費の圧縮や貯蓄率の最大化に努めることをお勧めいたします。

教育資金を奨学金や将来の借入れに初めから期待するのは誤りです。それは最後の手段であり、特に子供が大学進学する時期までに別枠で計画的に資金を調達すべきです。

強制貯蓄やつみたてNISA・物価連動国債・ゼロクーポン債券投資などが向いています。

必要な時に相場下落していては売却もできませんから、国債や元本確保タイプのゼロクーポン債券が選択肢です。

学資保険は昔の資産形成イメージからは程遠く、対象外となるでしょう。

この子どもの進学に掛かる費用をなんとか乗り切る目処が立てば、子どもが大学卒業と同時または前後にはFIREへの道筋が見えてくる筈です。

リタイア後に必要な運用資金や緊急予備資金は、共働き世帯であれば、収入の最大化も可能であり、必要支出確保と運用資産拡大を同時に計らなければ資金プールは厳しくなります。

子の独立の次を見据えて、今後のマネープランを立てなければなりません。

リタイア後をどう過ごして、その運用資金から生活費をどうするかというリタイアメントプランも並行してたてましょう。マラソン同様にロングランです。

まだ将来のことは想像できないからと無計画に暮らしていると、時間は無為に経過してしまいます。

人生でのリタイアまでの将来資金を試算して、なるべく早い時期から将来の収支をシミュレーションしてマネープランをしっかり着実に実行することです。

ご家族の理解を無視したFIREは成立しない

FIREの実現において世帯を持つという事は、どこか支出ポイントを圧縮しないと成立しにくいのは事実です。独身者やディンクス夫婦で高収入な方が最も実現性は高いのは言うまでもありません。

しかし、貯蓄のプライオリティと5大支出のプライオリティを決めて、所得の最大化と支出の最小化、積極的な資産運用戦略を立てることで、様々な世帯のケースでも決して手の届かないものではないのです。

ただし、幸運なさまざまな条件が味方にならないとFIRE成立がしない世帯もあるでしょう。

例えば・・・世帯のパターンケースとしては、4つのパターンが考えられます。

ケース①「夫婦×子あり」の場合、ケース②「夫婦×子なし」の場合、ケース③「独身×子あり」の場合、ケース④「独身×子なし」の場合であり、当然最も難しいのは①の夫婦×子ありのパターンです。

世帯が大きいと、賃貸でも自己所有でも住宅費は大きく掛かります。しかし、教育費の問題を最優先にすることやご夫婦なりのFIREの目的・目標や価値観を統一しないと、これらの問題がご夫婦の離婚にすら発展しかねない齟齬を生む可能性もあります。

ご夫婦が目標に向かって働く、節約と倹約を基本にして生活費を管理して貯蓄と資産運用に励めば、フルFIRE実現は無理かもしれないものの、サイドFIREまでは見えてくるでしょう。

その後、お子様が独立すれば、リーンFIRE・ゆるやかなサイドFIRE・セミFIREの実現性も出てくるかもしれません。

結論ですが、お子さんがいる家庭でも一定額の資産を蓄えてフロー所得を確保、ご夫婦で気に入った仕事をゆったりとするサイドFIREでしたら、FIREに到達できるのではないかと考えます。

大事なのは、ご夫婦での価値観や人生のすすめ方の共有です。

FIREで得られるものと失うものについて夫婦で価値観を統一して、家族が協力し合えることがポイントになるでしょう。

シングルの方のFIREは、十分やり方によっては可能となりますが、子どもがいる世帯でもできるのか? この答えとしては実際にFIREブログなどでもそうされている方もいらっしゃるのが回答です。

FIRE後も週に共に1~2日程度働いて、投資による収入を安定させて家計収支のバランスを取れる、子の学費や独立後の家族の形が見えているのでしたら、サイドFIREをステップとして到達できるかもしれません。

自分の時間をイヤイヤ切り売りして収入を得る生活から、自分らしく生きる、好きな副業をしながら糧を得るサイドFIREなどには、実践者を見ても可能性はありそうです。

特にそんな方々は、早期にリタイアメントプランを立てて、ご家族で目標や目的を共有する。進むべき羅針盤を持つことが大いに役立つでしょう。FPがつくるライフプランとは、いわば人生の収支計画です。

これは、もっと少し厳しい見方をすると、人生における優先順位を決めることです。限られた生涯所得を人生のどこにウエイトを掛けて過ごすのかを項目別に計算して、生涯資金を分配することです。

そんな時、ファイナンシャルプランナーはあなたの立場に立ち、冷静に家計や資産運用の可能性を分析します。ひとつの羅針盤として、安心安全な資金計画へのアドバイスを受けることができるでしょう。

次回の第49回 FIREブログ講座

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】