独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

新着FPブログ講座

検索は

学資保険はダメダメ商品になってしまったのか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日のメルマガのテーマは、お子さんの教育費をまかなう教育資金をどう作るのかといった話です。

下町FPメルマガは、簡単なワンポイントお金のお得情報を中心に発信しています。

幼稚園から大学卒業するまで、お子さんの教育費は大きなお金が掛かります。

必要な時にお金が足らないのは避けたいもの、そのために時間を味方にして教育資金を作る手段は昔から行われており、ベストな方法は何なのかについて考えてみました。

FPブログ解説 子供の生涯教育資金について再確認してみた

幼稚園から大学まで、子供の教育費は大きな金額が掛かるのは承知の通りです。 その対応策として昔から重宝されている商品があります。それは学資保険です。

子供の教育費、人生の3大資金のひとつです。

あなたはどう作っていきますか。学費の一般論としては、中学までは公立で高校・大学が私立になるケースが多いのかとと思います。

すると、大学文系で卒業までは1449万円、理系ではもう少し高く、1545万円が平均として掛かるというデータがあります。

このお金以外に塾や習い事、予備校や大学の下宿等の費用も掛かります。

3大資金のひとつですから、当然大きなお金が掛かる訳ですが、子を思う親の気持ちとしては出来る事はやってあげたい・・その気持ちは分かります。

今の30代~40代の親になられた方は、学資保険に助けられて進学・通学してきた方も多くいます。

これは・・・平成の時代です。

またその両親は50~60代の祖父母の方は、学資保険を実際に運用してきた方も多く、信頼性が高い特徴があります。

これぞ、昭和の時代です。

今回、教育費捻出の手段としての”学資保険の今”を考えててみましょう。

昭和の時代の学資保険とこうだった

日本郵政のホームページによると1971年(昭和41年)に初めて学資保険が創設がされたと記載があります。

当時はその手の保険がなく、郵便局の簡易保険としてどこでも身近にあり、しかも運営母体が国、手軽な入りやすさから爆発的なブームとなりました。

加入に対しての制限がない、高い利回りや貯蓄性がある。毎年の配当金の存在など、加入者にとっても貯蓄形成に有利な保険として重宝されました。

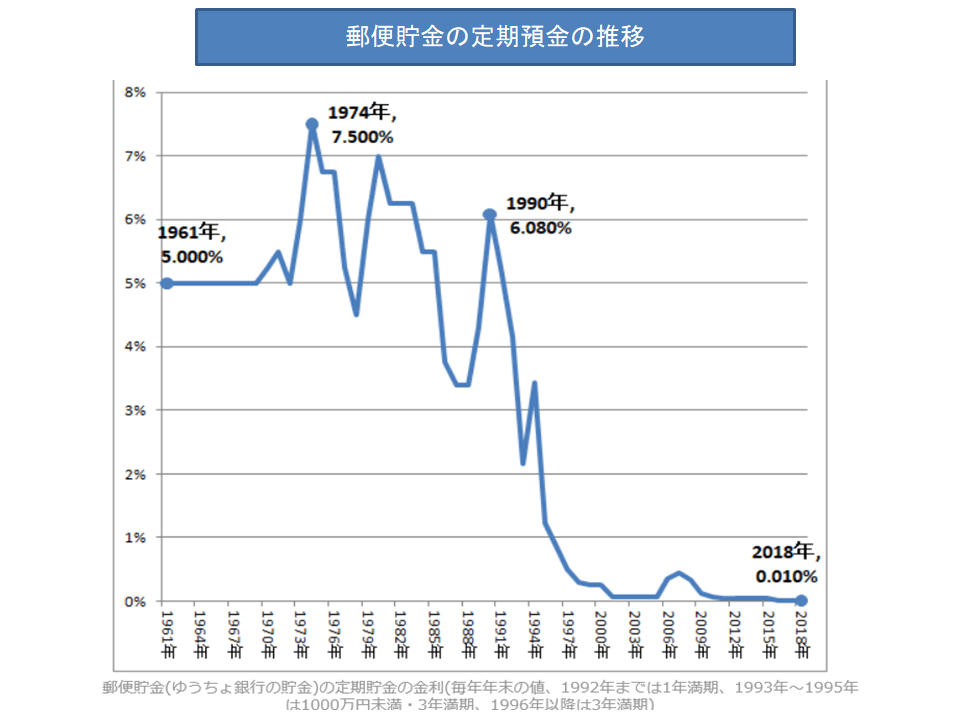

郵便貯金の定期貯金の金利の推移↓

当時の定期貯金の金利は、なんと7%を超えていたようです。今の預金金利は0.01%ですから、比べるまでもない時代だったのです。

これだけの利回りが続けば、高い貯蓄性と利回りが約束されて利用者が増えたのもうなずけますね。

現代の学資保険は有効なのか

上の現在の定期貯金金利をもう一度見て下さい。今や、預けていても利息を生む環境ではありません。その中で郵政だけでなく、今は各保険会社も学資保険を出しています。

一括納付では積立より高い利回りを約束しています。当たり前ですよね。それだけのお金があるのなら運用はいろいろあります。

この学資保険は貯蓄なのか、親に何かあった時の保障保険なのかと考えると、貯蓄性を全面に出した商品と言えるのではないでしょうか。

いわゆる、返戻率がどこを見ても前面に書かれています。でも、そ返戻率は期待通りでしょうか?

想定される保険会社のアプローチ方法は・・・必要教育費の算出 → 学資保険の提案といった流れでの問題解決と考えます。

ただし、かんぽ生命や一部の保険はなどは返戻率90%のになっているものもあります。後発の学資保険でも返戻率では105~106%位です。年間ではありません。

一年ならいざ知らず、15年や20年納付して最終6%の返戻率では、貯蓄性を売り物にしながら、もはや貯蓄性はないと断言できます。

それより、学資保険は途中解約すると10年位では、ほぼ軒並みに元本割れをします。急な資金需要には、対応できない元本割れリスクを持っている商品です。

過去の高利回りの栄光商品とは今は違っているのです。平成の世代の親や昭和の両親はその事にまだ気づいていません。

そして保険自体は、インフレにとても弱い商品です。15年間の運用中に10%もインフレになれば実質元本割れ確実になります。

そんな学資保険ですが、現代の学資保険のメリットは、どこにあるでしょうか

・大学等の大きなお金の出費に合わせて運用適用できる。

・万一、親に何かあった時、学資としての保障がある。学費支払いがされる。

・税制優遇があり保険控除ができる(4万円まで、他の保険控除がなければこれは有利)

・貯蓄が苦手の人でも保険の積立として貯蓄が出来る。

・・・程度のメリットしか思いつきません。

逆に資産運用がある程度得意の方でしたら、15年もあれば1.5倍にすることも2倍にすることも出来るかもしれません。

また銀行の積立定期預金を代わりに使う、会社の財形貯蓄で積み立てをする。選択肢はあります。これなら、必要な時期に解約をしても元本割れは起こりませんね。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】  独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】 独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】

独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】 独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】  独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 独立系FP解説 80歳からでも入れますと最近CM花盛りの少額短期保険のおはなし【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 二人に一人は『がんの時代?』がん保険との向き合い方【下町FPブログ】

- 独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】

- 独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

- 独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】