独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

Financial Independence, Retire Early、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREは運用収益だけで生活することはできない

FIREというひとつの生き方が認知されてきています。当事務所でもFIRE向けのコンサルを受けられて、チャレンジ中の方や実際にFIREされた方もたくさんいらっしゃいます。

ただし、『FIRE卒業・FIRE退場』と揶揄される言葉もある通り、このFinancial Independence, Retire Early (経済的自立と早期リタイア)は、頭や机上で考える以上に到達や持続には困難が伴います。

退場しない自助努力を

『FIRE退場』『FIRE卒業』にならないための自助努力が必要です。

それは、サイドFIREというプチ労働を加えた手段でも同様です。まずは運用による生活費の確保ができる”箱”を作りますが、継続的に生活資金を得るのは市場の変動もあり事前の準備が重要です。

前回のFIREシリーズ講座 ㊻

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIREコンサルを行うFPの私が提唱するステージは、資産形成時は資産自体が成長する資産拡大ステージとFIRE準備に向けてインカムゲイン投資を準備する資産フローステージが大事で、分散投資が有効だと前回までのシリーズで解説しました。

これが資産形成のステージとスイッチングのタイミングのイメージです。

将来、年金は貰えないのか

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。このインカムゲイン収入中心での生活費確保はFIREの大前提ですが、それと同様に重視しないといけない収入があります。

公的・私的年金の受給です。私的年金としては、個人年金保険や確定拠出年金などが代表格ですが、これらは10年などの有期年金です。

どちらかと言えば、運用や積立で形成した資金をゆっくりと取り崩すものです。

これはこれで10年間など一定期間は有効ですが、有期年金ですからバランスシートで言えば、資産が現金となり、右から左に移動するだけのものです。

一方、公的な年金は終身年金です。これらはご自身の命が続く限り受給資格のある収入ですから、しっかりと手当てをしておくことが大事です。

『どうせ年金はもらえない、払い損だ』と放っておいてはいてはいけません。

資産が2億円近くもあれば何とかなるかもしれませんが、一般のFIRE希望者にとっては、公的年金はライフラインになりますから、しっかりとした対応をしておくことが重要です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。今回は、準備をするべき終身年金のお話です。

ねんきん定期便通りには受給できないかもしれないが

投資による収入は、先ほど申し上げたように、市場による変動の影響をもろに受けます。特に株式や投資信託の売却を中心としたFIREスタイルを検討されている方は、売却による急激な資産減少のリスクがあります。

これを避ける方法は、分散投資や様々なリスクを消し合いつつ、リターンを得られるインカムゲインシフトや適正なアセットアロケーションといわれる資産配分の組み合わせが有効です。

FIREでのアセットアロケーションと資産の組み合わせ

多くのFIRE希望者の生涯資金の推移は、投資による生活資金の確保と共に、公的年金を受け取る将来受給が前提にあるのは言うまでもないことです。

日本の年金制度の設計は、実は家族単位に現在なっています。ご夫婦でいる場合には、3号被保険者制度が適用されたり、奥様が若いと老齢厚生年金の加給年金が支給されたりします。

FIREでは、共稼ぎによる収入拡大も資産形成力が倍増しますが、公的年金の共働きによるダブル厚生年金もパワーを発揮します。

30代でFIREを実現される人は、実際レアだと思います。

しかし逆にこういった人は、公的年金の納付も10年ちょっとであり、この段階では10年の最低限の受給資格しか得ていないので、今後も公的年金納付が続きます。共稼ぎだった場合のフルFIREでは更に大きな支出となります。

40代FIREでも年金納付が続く

一方、FIRE向けのコンサルを当事務所で希望される多くの方は、40代半ばから50代前半の方が多く、納付期間は20年は超えています。とはいえ年金の納付は最低でも60歳までは続きます。

40代以上のFIRE実践者が多い理由には、やはり相応の資産形成をするためには、長い時間が掛かるからです。

例えば47歳のFIREご希望の方だとすれば、会社員でしたら20年以上の公的な年金を納付しているケースがほとんどであり、資産もそれなりに積み上がっているケースとなります。

実際のFIREコンサル時には、資産や運用方針の確認、家計支出の整理もさることながら、『ねんきん定期便』または『ねんきんネット』のデータを確認共有することからスタートします。

上記は、50歳未満の方のねんきん定期便ですが、50歳未満の人の定期便は現在の納付時点での年金額のみを試算していますから、少なくてもがっかりしないでください。

逆に50歳以上の方のねんきん定期便は、現在の納付が60歳迄続くという前提で将来の年金額を試算しています。

ですからFIRE実現時には、年金の納付環境も変わりますから、逆にこの内容ではなくねんきんネットなどで働き方の変更による試算をご自身でする必要もでてきます。

ちなみに年金の納付期間は、最大で40年間であり、60歳満了が原則です。(制度改定によりケースによっては、延長も可能)

この間、どんな納付や年金獲得を目指すのかは、FIREに関わらずご自身の納付状況や年金想定額を類推することが大事です。

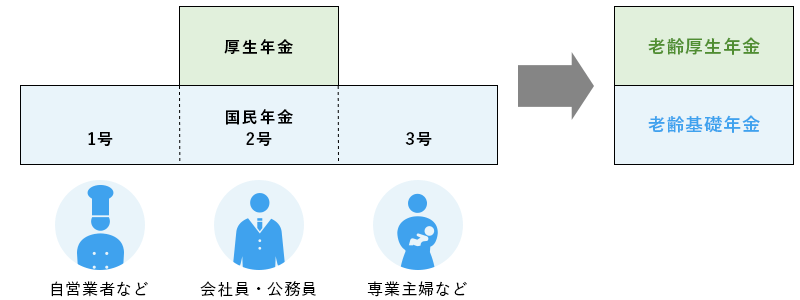

日本は、国民皆年金の制度の国ですから、何らかの年金に加入しています。基礎となる年金部分は自営業やフリーター、専業主婦、会社員や公務員でも共通ベースで1階部分と言われています。

この基礎年金の年金額は、Ⅰ年間加入していると現段階では約2万円近くが加算されますから、40年間納付した場合は年間ザックリ80万円(2万円×40年間)、実際は年額78万円前後になるとされています。

ザックリ最高の基礎年金額は、年額78万円、月額6.5万円です。

ただし、実勢値は5.7万円前後です。

いわゆる2階建て部分は、厚生年金が中心であり、会社員などが加入してます。厚生年金の納付額は、収入に応じて異なり、結果的に貰える年金額も違ってきます。

FIREを計画する前提では、生涯資産枯渇が発生しない収入を得る事が前提ですから、投資収入も大事ですが65歳以降の公的な終身年金の受給を厚くするのは欠かせないものになる筈です。

例えば、月間17万円の年金が試算されるとすれば、年間単純計算でも204万円です。これを30年間受給できるとすれば、6,120万円にもなる計算です。

もし別で6千万円での資産形成を成すとすれば、大変な苦労です。

毎年、30年間にわたって200万円の収入を約束してくれる投資は中々ありません。

長期の債券がそれに似て相当しますが、債券利回りを4%とすれば、6,250万円の債券購入資金が必要になります。

6,250万円×4%=250万円(利金)

250万円×税率20%=200万円(手取り)

投資では受取時には、20%は課税減額されてしまいますから、その部分も加味する必要があります。

公的年金の充実は無視できない

もちろん公的年金も受取時に社会保険などが天引きされますが、FIREにおいてこの6,000万を超える年金収入を国が終身給付してくれるのは無視できない心強い存在です。

どうせ将来貰えないと真剣に取り組んでいないと、相当の資産運用額を積み上げても安心できないと思います。

ライフラインが細く・小さくなってしまいますから、しっかりとした年金受給体質もご自身で作っておくことをおすすめします。

年金は、受け身ではなく、ご自身で作るものです。

受け身でなく、攻め・能動的に計画するものとお考え下さい。

将来の家計を想定をして年金も加味したFIREに備える

FIREとして早期リタイアするには、『年間支出の25倍の貯蓄』が必要と言われています。

2019年の家計調査で1世帯あたりの平均生活支出は約25万円/月とされており(総務省家計調査)、年間支出額はこのケースでは約300万円となります。

この場合、早期リタイアの運用資産の最低限目安としては

300万円 × 25倍 = 7,500万円です。

生活支出が400万円ならば、

400万円 × 25倍 = 1億円です。

この計算式は、税金や社会保障費、公的年金の将来受給をまったく加味していません。

日本には米国と制度も異なる中で、終身年金がありますから65歳迄の生活費を確保出来れば、その後は公的年金の収入と一部資産の取崩しが生活費の一部を補填してくれる可能性は高いです。

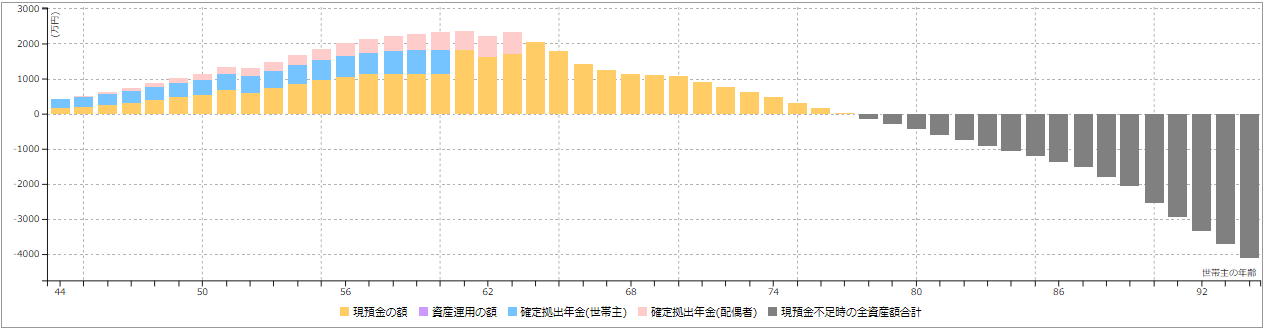

この将来の生活収支のバランスがうまく行かないと、下のライフプランにあるように老後に資金枯渇が起こってしまいます。

いわゆるFIRE破たん、FIRE卒業、強制退去です。

当事務所では、この支出と収入のバランスをFPコンサルではリスクを加味した負荷を掛けて、FIRE卒業が発生しにくいリタイアメントプラン・シミュレーションをしています。

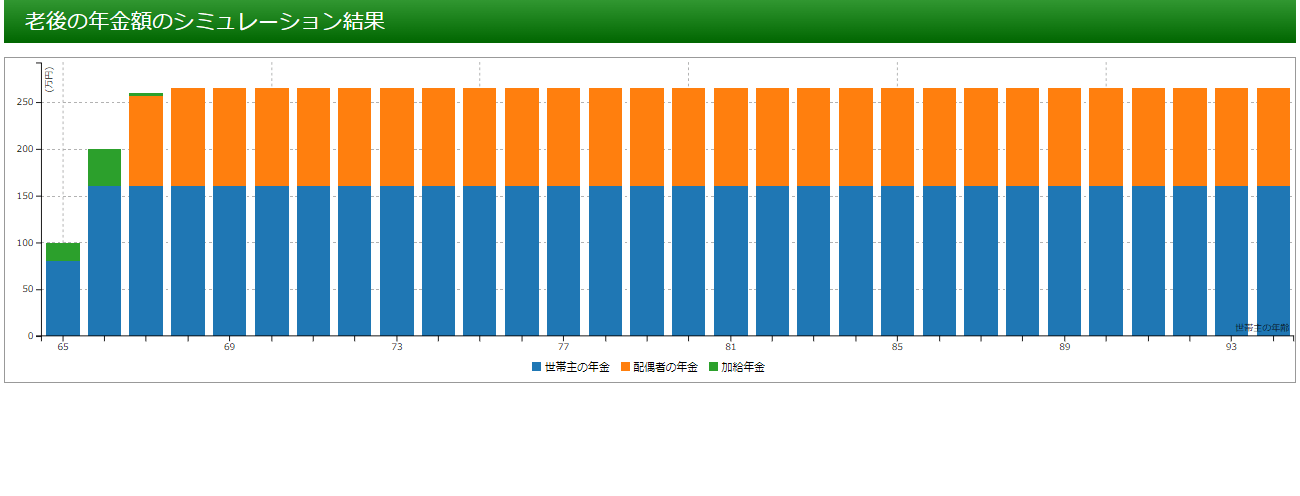

また現在65歳になれば、公的年金の受給資格が得られます。

この下のシミュレーターにあるように定額収入として終身に渡り老後の生活費を年金が補填してくれるのですから、ご自身のFIREプランニングには欠かせない存在です。

資産運用による収入額+年金受給額+金融資産取り崩し可能額

これがフルFIRE後の収入となりますから、リスク変動負荷を掛けた更に厳しい試算も必要になります。

公的年金は頼りになるが、将来の減額も心得ておこう

早期リタイア後の生活費は、それぞれ個々に異なるでしょうから、形成すべき資産額や運用収入も異なってきます。

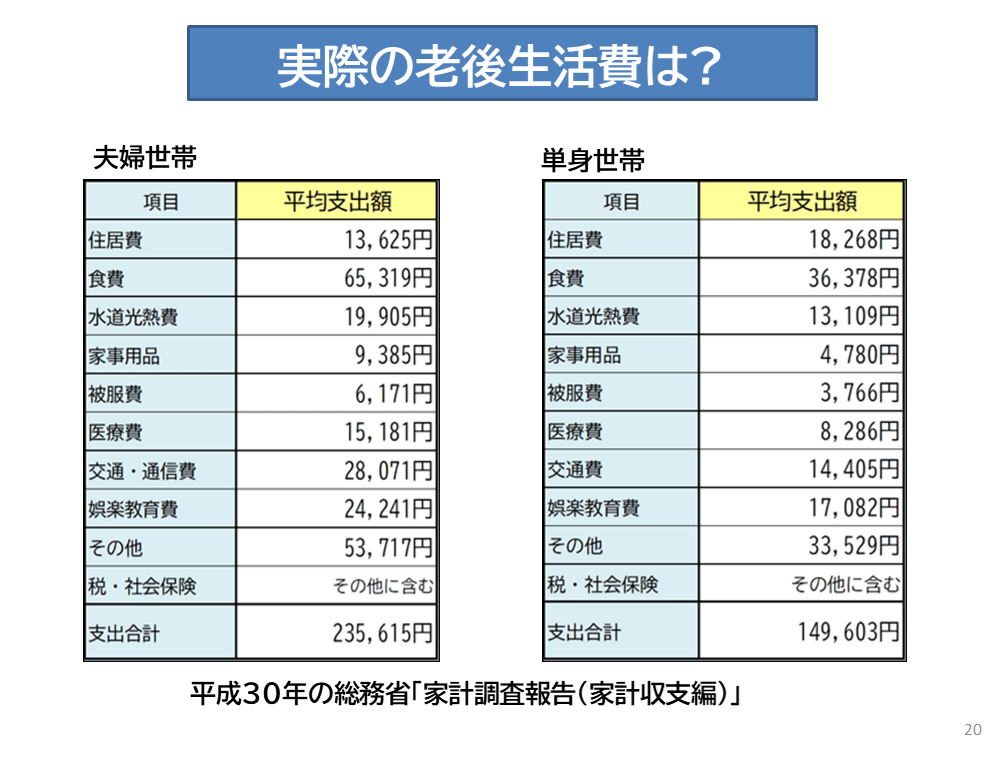

参考に総務省の家計調査統計でみる老後の生活費を確認してみましょう。あくまで平均値ですが、単身世帯で月額約15万円/年間180万円、夫婦2名世帯で月額24万円/年間288万円の支出が発生していました。

これは老後の生活費の平均ですが、FIREでは老後の生活支出とは異なり、早期リタイアなりの支出が発生します。例えばより活動的であるでしょうし、年金納付も含めた生涯保障への投資的な負担も大きい筈です。

ただし、基礎年金だけの納付だと負担は月額1.6万円前後ですが、受給できる年金も僅かです。したがって国民年金基金や個人型の確定拠出年金(iDeCo)などに加入し、年金を増やす自助努力が必要でしょう。

国民年金基金は、老齢基礎年金の上乗せとして第1号被保険者のために設けられた公的年金制度です。

給付の型(終身年金や確定年金)や加入時の年齢、性別によって1口当たりの納付保険料は異なります。ちなみに掛け金の上限は、月額6.8万円です。

国皆年金基金の保険料は、社会保険料控除も全額所得控除が可能です。また、受け取る年金は公的年金控除の対象にもなります。

終身年金(2口目以降は確定年金も選択できる)であるため、長生きするほど受け取る年金額は増加します。また、確定給付年金です。つまり、将来受給可能な年金額が確定するタイプです。

一方iDeCoは、確定拠出年金法に基づく市場運用型の私的年金制度です。自分で掛け金を拠出し、投資信託など運用方法も自分で決められることが特徴です。

基金と併用は出来ますが、合算でも月額6.8万円となり、年金または一時金で受け取れますが金額は、期間中の運用成果により変動します。

つまりiDeCoの確定とは、納付期間が確定しているという意味であり、運用によって受取額は大きく変動します。

FIREを実現しても、年金に対する負担や健康保険に対する負担は大きく、これらをしっかりと加味・計算して予算化しておくことが大事です。ライフラインはご自身で作りましょう。

国民年金基金もiDeCoも、掛金の全額が所得控除対象になりますし、将来受け取る年金も公的年金等控除の対象になります。

iDeCoのほうが運用益も非課税で有利のように見えますが、国民年金基金は将来もらえる金額が明確だというメリットがあります。

また、ご自身で運用する手間もありません。ご自身のリスク耐性を加味して選択ください。

FIREでの運用収入に加えて、将来の「年金資産」を確実に準備したいという方は、給付額が確定している国民年金基金を、自分で積極的に運用したい方はiDeCoを選ぶと納得感が高いのではないでしょうか。

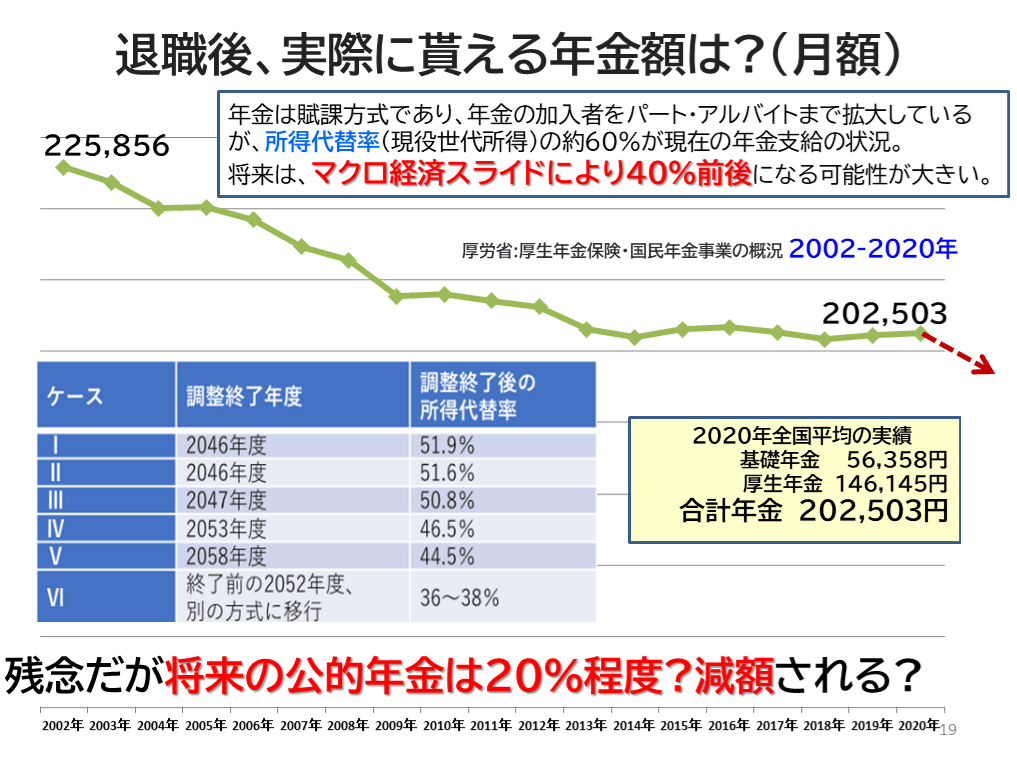

今後、所得代替率の低減は避けられない

現在の年金は、現役世代の所得の60%(年金による所得代替率)程度とさなっています。貯蓄を加味しなければ、同じ生活レベルを実現するとすれば、老後でも最大40%は別で資金が必要になる計算です。

もちろん貯金や運用、支出の変化もありますから支出は収入の100%以下になるでしょう。しかし、将来受給できる公的年金額の所得代替率も悪化するのはシナリオ的には見えています。

少子化の影響で納付者が増えない、所得や税収が増えていかない、高齢者が増加するといった環境下で、大胆な゛政策の変換がなければ、マクロ経済スライドなどの影響調整で所得代替え率が50%を割り込む可能性が高いからです。

残念ですが、将来の公的年金は20%程度減額される可能性が高いと一応覚悟しておきましょう。

過大な期待をFIREという不確実な状況に加算しないことです。それでも終身年金は、生活維持に欠くことのできない存在ですからしっかりと手を打つべきです。

FIREとなれば、自営業やフリーランス、フリーターなどと同じ国民年金第1号被保険者となります。公的年金は、原則65歳以上からの年金受給であり、元々40年間の満額納付でも生活に十分とはいえず、減額すら想定されます。

したがって資産運用による安定収益確保のポートフォリオづくりと同様に年金増額のための取り組みの実行は将来の為に必要となるパーツの一つです。

追加の年金基金加入やiDeCo、受給期間の繰り下げなどの自助努力が必要なのを忘れないようにして、FIRE卒業・FIRE退場にならない下準備を怠らないようにしたいものです。

次回FIREブログ講座㊽はここから

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】

独立系FP解説 ㉙経済的自立FIRE、人気投票上位の投資信託の考え方【下町FPブログBlog】  独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】

独立系FP解説 ㉚ 経済的自立FIRE、投資信託の購入タイミングと保有の考え方 【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊳配当拡大ステージ 債券投資は投資先と確定利回りがポイント【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊴配当拡大ステージ 債券ETFと生債券投資の違いと使い分け【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊵配当拡大ステージ 債券購入のタイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】