独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREへの資産形成はふたつのステージから

FIRE(Financial Independence Retire Early)、つまり経済的自立と早期リタイアを目指して、日々資産運用や倹約に励んでいらっしゃる人も多いと思います。これは誰でも一度は憧れるものでしょう。

大事なことは、FIREを目的にしないことです。

前回のFIREブログ講座

経済的自立FIRE 第㊺回 アセットアロケーションで配当生活・値動きの異なる資産を持とう

FIREは生活スタイルであり、環境・心の状態です。

経済的な自立が見えていることが前提のライフスタイルですが、そもそもFI(経済的な自立・自由)とRE(早期リタイア)をセットで実現して、何をしたいのかが明確でないのならば、REまでする必要がないのではとコンサルではお伝えしています。

FIREコンサルなのだから、リタイアや資産運用の相談からではありません。

実はFIREのコンサルを希望される半分以上の人は、既にリタイアできるような資産をお持ちの人が多いのですが、その後やりたい姿を描いている人が意外と少ないと感じています。

どちらかと言えば、ストレスのない生活をしたい、会社をまずは辞めたいことが先行している人が多いと感じています。

そんな中、リタイアができそうな資産形成もできてきて『もしかして早期リタイアしても大丈夫なのでは』という思いからFPへのコンサルタントを申し込みをされているようです。

当FP事務所は、そういったFIREの希望を願っている方のマネープラン・リタイアメントプランの作成と共にFIREの運用について体系立てて、正しいとされる情報を提供しています。

私個人はFPでもありますが、FIRE向けの投資を行う投資家でもあり、その経験からの分析も活用してサポートしているから期待されているのでしょう。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座FIREシリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

・まず、FIREをゴールにしてはいけません。

・FIREを目的とせずに手段として将来を考えることが重要です。

FIRE実現に向けた3つの行動

1.情報収集を習慣化すること

税・社会制度・資産運用に関する金融知識のアップデートなどを書籍・インターネット・セミナー・交流会などで集めて対応の引き出しを増やしましょう。

もちろんFPを活用することは、もっとも早道であり、確実です。

2.ミニマ二ストである、倹約家であること

お金を大切に扱う習慣をつけており、MUSTとNEEDSの区別を常に行うことです。お金は有限であり、支出と貯蓄、運用への考え方をしっかり持ちましょう。

3.ポジティブに人生を楽しむ気持ちをもつこと

失敗した時のリスクを常におさえて布石は打っているものの、客観的に冷静な判断基準を持ってFIREへむけたロードマップをしっかりと作り、人生を楽観的に楽しむことを目指しましょう。

そのためには、何のためのFIREなのか? リタイアなのか? を常に自問して、答えとなるものを見つけた人が経済的に自立できれば、理想的なFIREを実践することが可能になる筈です。

繰り返しますが、仕事や会社がイヤならば、転職や緩く仕事をするという選択肢もあります。その上でFIREを決断したほうが良いと相談者様にもお伝えしています。

今日のテーマですが、そもそもFIREを狙っての運用ステージには、2つのステージと5つのステップがあるとFIRE向けのこのブログ講座では解説してきました。

そこで今まで解説してきたFIRE向けの運用スタイルを作り上げるために、どう投資行動をとればよいのかについて改めてまとめとして考えてみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

FIRE向けのコンサルでは、これから資産を形成するステージと作った資産を安定的に運用するステージに分けることができます。

このステージによって運用を推奨する金融商品も違ってきますから、最終的なFIRE実現の為には金融資産のスイッチングがどうしても発生します。

つまり、資産形成ステージから生活資金を得る資産フローステージへの転換です。

この必要性とポイントについて、今回は整理していきましょう。

資産を形成するためのステージがスタートステージ

FPコンサルでもそうですが、資産形成のために資産運用を始めよう! だけではFIREへ向けた大きなお金は、実はなかなか貯まりません。

ファイナンシャルターゲットを設定する

このシリーズでも初めにお伝えしていますが、まずは家計を整えることが最も重要です。3万円を資産運用で作るとすれば、年利3%の期待リターンでも元本125万円程度の大きな運用資金が必要です。

つまり、3万円獲得=

125万円×3.00%=37,500円

所得税・住民税源泉20%として

37,500×0.8=手取りが30,000円獲得です。

私たちの生活の中で年間3万円を残そうと考えた時、1/12で考えれば月々たったの2,500円の貯金をすれば3万円になります。

125万円の資産運用よりもより確実ですね。

それだけ資産運用で資金を増やすのは大変なことであり、月々2,500円を使ってしまうのは一瞬のことです。たかが2,500円なのですが、運用では大変な資本が必要だと常に心得ましょう。

まず運用よりも家計の倹約が最優先です。家計を倹約して、ボーナスを貯金優先にできれば、収入があればあっという間に1千万円位のお金は貯まってくるものです。

100万円貯まったら次は200万円、500万円、繰り返して500万円、1千万円は見えてくると皆さんおっしゃっています。

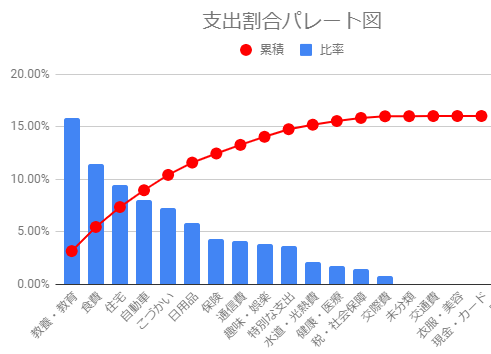

そのためには、当たり前のように考えている固定費の見直しが最優先です。家賃・通信費・サブスク・保険・水道光熱費・教育費・おこづかいなどにもメスを入れたいものです。

固定的な支出を削減する効果は最も大きく、確実に継続的な家計倹約が可能になるでしょう。

まさにミニマリストであることがFIREスタートのポイントです。

次に変動費の見直しですが、変動費はライフスタイルに基づく支出であり、なかなか減らすにはモチベーションと覚悟がいる支出です。

食費を筆頭に交際費、衣料費、美容費、娯楽費、日用品、冠婚葬祭・特別費と毎月何となく支出しているお金ですが、グレードを下げたり回数を減らすことで削減ができるものも多いでしょう。

固定費的なものにも既成概念を捨てて、メスを入れましょう。

特に特別支出として使途不明で支出しているお金にも注意が必要です。これらが定着できれば。簡単に400万円分の資産運用で得られる以上のお金をプールできるようになる筈です。

そのためにはFIREへの確実なモチベーションが大事であり、例えば年間いくら貯めるのかをはっきりと可視化しましょう。家計のバランスシートを作成して見直すことをおすすめします。

こうして家計改善で貯蓄家計となり家計が整ったら、運用による資産形成は加速度的に増加します。最低限、万一の緊急予備費として生活費の半年位を貯蓄として、そこから飛び出した資金を資産運用に回しましょう。

貯蓄だけでも1千万円達成は、可能です。

ただし、早期リタイアはスビードが必要で、加速度をつける必要があります。

この資産形成ステージでは、運用にて資産が長期的に拡大する金融商品を選ぶ必要があると同時に、家計からのフローも追加継続することで雪だるま式に増えていくという可能性を追求するのです。

主な資産拡大向けの運用商品は、どうしてもハイリスク・ハイリターン商品となりますが、個別株式、投資信託が筆頭でしょう。

ここ1年前後は、株式の運用成績は低迷というよりは調整していますが、新興国も脈は高いものの先進国・米国の株式がやはり王道でしょう。

それは超長期的なデータで読み取れば、これらの投資先が一番将来性が高いからです。

個別株式ならば高配当でなくグロース系の株式であり、そこまでリスクが取れない人はインデックスファンドなどで世界株式のVTや米国株式のVTI、コテコテですがS&P500に投資するSPYやVOOがやはり筆頭になるでしょう。

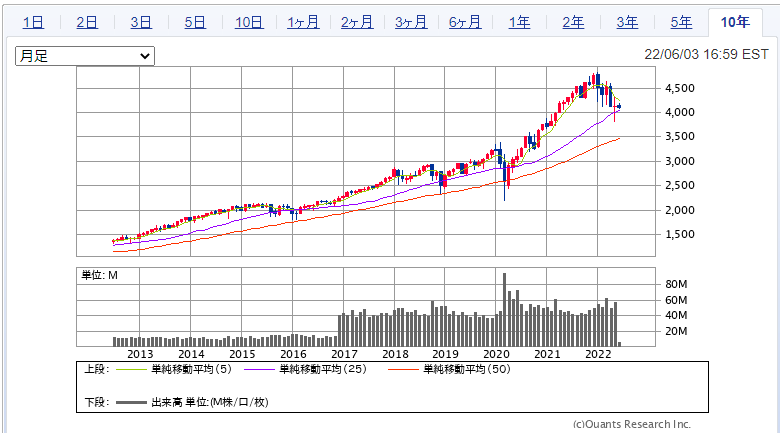

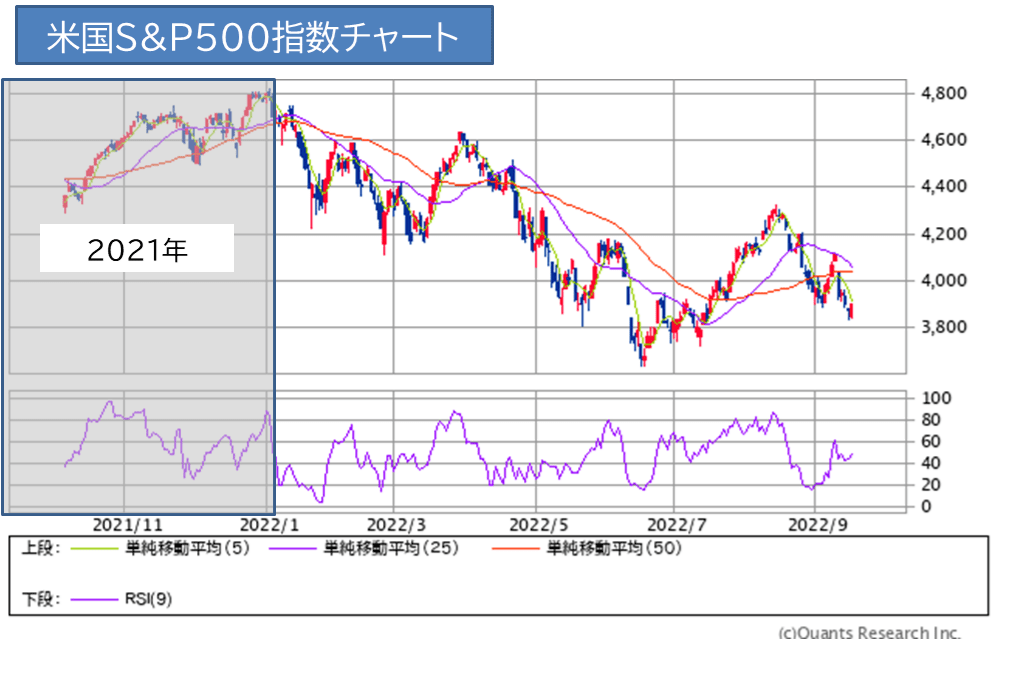

10年で考えれば、S&P500の下落は調整局面です。しかし、長いトレンドで投資をする事でリターンを得られることでしょう。

確かにここ一年のS&P500のチャートを見ると大きな調整が今続いています。金利上昇と景気後退を織り込もうとしているからです。下の2022年のチャートだとしても投資を続けることです。

米国S&P500とは、米国の大企業500銘柄の株価を元に算出される株価指数(インデックス)のことです。1991年から2021年の30年間で資産評価は何と12.4倍になっており、この間の平均利回りは9.3%を実現していました。

このような市場に低コストのインデックスファンドなどで投資をすると、運用の成功確率はかなり高まるといえるでしょう。

また、収入が500万円を超える人ならば、働いている間に投資ローンを組んで不動産投資をするという選択肢や方法も将来的には有効です。

専業の大家さんを目指さないあなたは、アパート投資や築古投資ではなく、中古築浅の優良なワンルーム投資が緩く運用ができて良いでしょう。

ローンが組めれば、投下資金を少なくしてのレバレッジという『てこの原理』を使って物件を購入することができるからです。

受取った家賃はほとんどローンに消えていきますが、確実に資産に充当されてくる筈です。

リタイア後の運用ポジションを確立するのが最後のステージ

運用資産が成長をし続けて、目標となる金融資産に近づいたら、大きな株式のポジションから脱出して、配当・分配金中心のインカムポジションにシフトしましょう。

運用資産からのインカムゲインを得てFIREを目指す公式は、よく言われるFIREでの運用資産の4%の売却取崩しスタイルです。

派手さはありません。

持っているだけでお金を産んでくれる投資が『インカムゲイン(ほったらかし)投資』です。

株式の定率での売却でもFIREはできるでしょう。

しかし定率の売却は、確かに9%近い成長をする考えれば、4%の資産売却取崩しでも資産減少が起きないかもしれないものの、株価の下落時にも売却をし続けるとすれば、相当なタフな生活が求められるでしょう。

より安定した運用ポジションから生活資金を得るとすれば、毎月のインカムゲインがものをいう筈です。

シークエンス・オブ・リターン・リスクと言います。

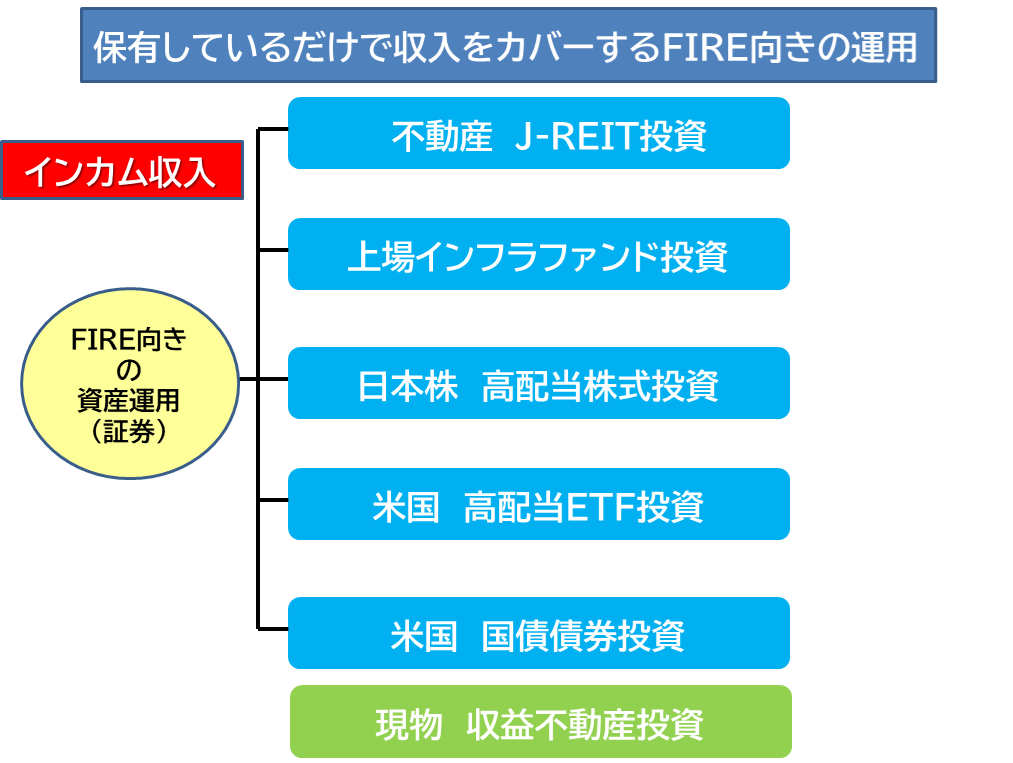

インカムゲインの運用候補としては、高い利回りを約束した金融商品となります。これらの商品は、高利回りとは引き換えに資産成長はあまり期待できないでしょう。

インカムゲイン向けの投資群

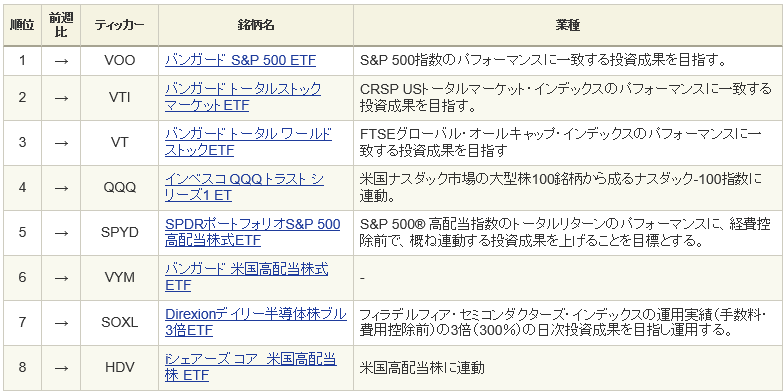

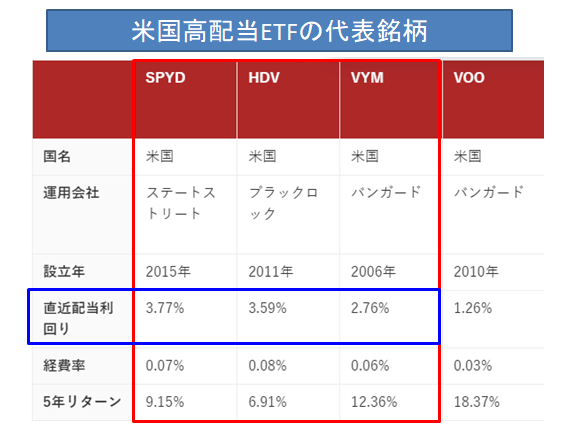

投資で得た配当や分配金は、生活費に充てられるからであり、再投資をしないから資産は成長しにくいのです。その運用先の代表が米国投資でもHDVやSPYD、よりコアな運用とすればVYMなどです。

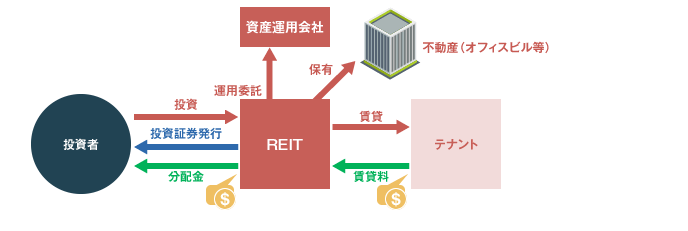

あるいはJ-REITやインフラファンドなども4%以上の利回りが狙えますし、分配金という現金を得ることが出来るでしょう。

これらに3,000万円近くを運用すれば、利回りからすれば確実に年間100万円の分配金が得られるはずでしょう。

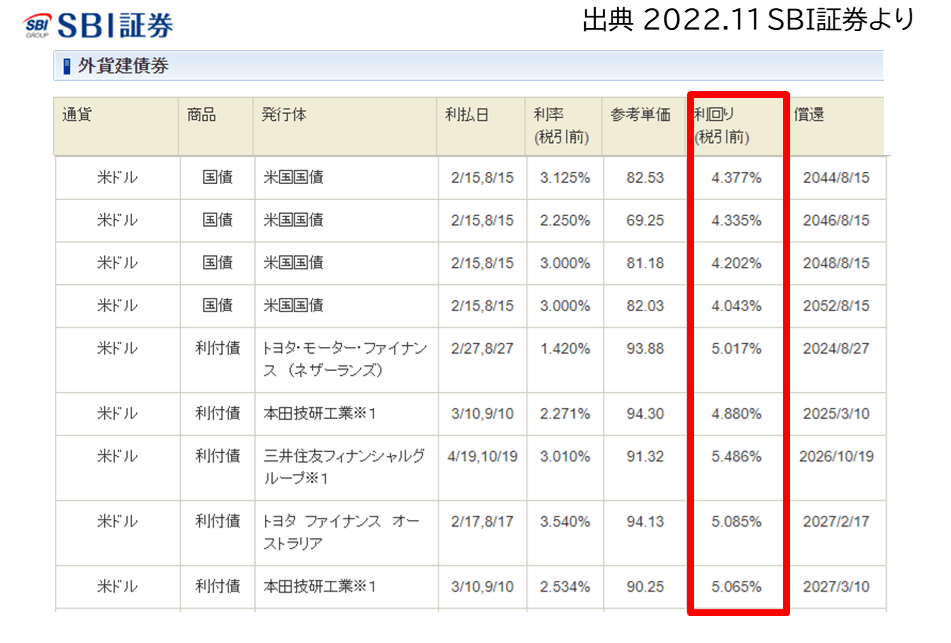

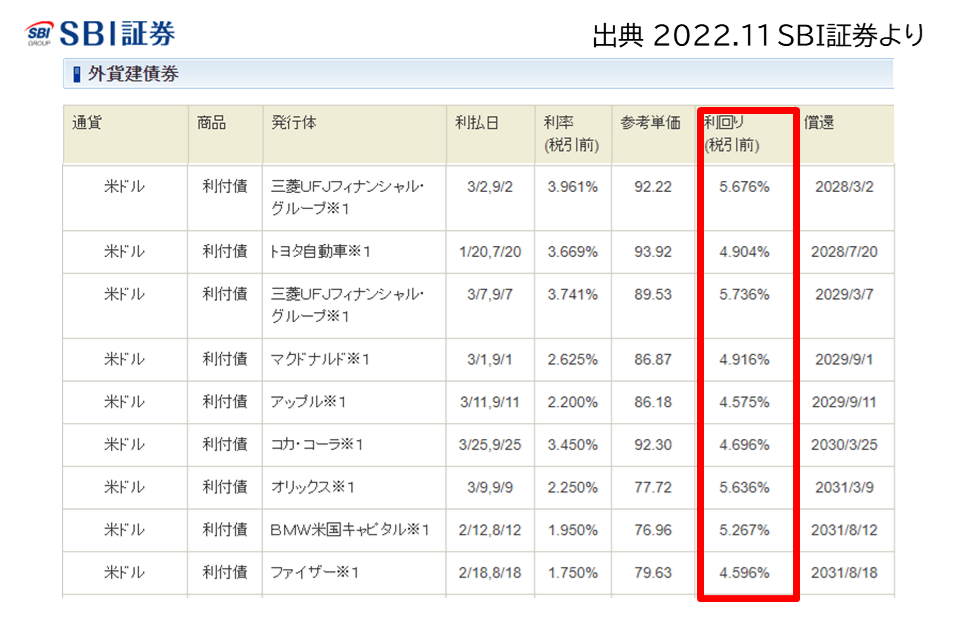

米国インデックスやREIT株式中心投資では、高配当でも配当や分配金の低下が市場環境の変化で発生することもあります。そこで債券運用をMIXするという選択肢がとても有効になります。

債券は満期まで利率と利払いが約束されているのが魅力的です。

米国国債と米国ドル建て社債が運用対象となるでしょう。特に2022年年末から2023年第一四半期は近年にない高い利回りとなっており、投資へのベストタイミングと言えます。

そして市場での運用では株式、債券資産からのインカムゲインだけでは実は安定しません。

株式や債券だけでなく、現物資産を持つという方法も有効です。一過性の仲介販売で終わらない長期的に付き合える管理会社と出合えれば、安定的なキャッシュフローを得ることが出来るでしょう。

これらの資産ポートフォリオが完成すれば、FIRE実現の可能性が高まってくるのです。

繰り返しますが、ひとつの籠にタマゴを盛らない事は大事ですし、キャッシュが定期的に入ってくる資産で生活できれば、穏やかな生活を得られることでしょう

難しいのがスイッチングと投資マインドの育成

とにかく、FIREを焦らない事です。じっくりと評価資産を育てつつ、ゆっくりとインカムゲインにシフトしましょう。

資産形成時には、成長資産に投資をして資金を育ててきました。そこから果実を確実に得るためにインカムゲインへのポジション変更=スイッチングを行うと安定的なFIRE実現に近づくのです。

今まで毎月積立などをしている商品から生まれた利益・積み上がった残高を現金を生んでくれる運用資産に再投資していくのです。

それまでと同じ金融商品で運用しなければいけないという理由はありません。資産残高を他の資産に移し替えることを「スイッチング(預け替え)」と言います。

FIRE向けの投資の序盤では、成長力を期待して新興国やグロース株式中心の投資にするとお伝えしました。

そして後半はキャッシュインを重視して、インカムゲインを中心とした投資をするといった自分自身での運用方針を決めておくことが良いでしょう。

ただし一旦売却をするとなれば、差益や差損が清算されてしまいますから納税が発生して保有資産の減少が発生する覚悟も必要になります。

また、スイッチングをすることで、これまでの運用で得た利益でも確保できます。ただし譲渡益が発生すると課税が発生しますが、インカムゲインにシフトして果実を得るのですから、コストを意識する必要はないでしょう。

特にFIRE実現が狙える資産形成金額に近づいてきた場合は、できるだけ上昇タイミングでスイッチングで利益を確保して、インカムゲイン資産にシフトするのが良策です。

これでスタート・ゼロから46回に分けてお届けしてきましたFIRE向けのブログ講座の運用部分は終わりです。

次回の第47回からは、これらのインカムゲインに将来追加される最強といえる生涯終身インカムゲインとも言える『公的年金』について、どう向き合ったらよいかについて解説してまいります。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

よく具体的な相談に特化して聞いてみたい方 特におすすめ (好評です!!)

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。

全国どこからでもリモート可能です。(最も指名が多く人気です)

FP事務所トータルサポートから

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

当FP事務所のメニューナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

当事務所についていろいろと知ってください。

FP事務所トータルサポートの特徴について

早期リタイアFIREの実現、資産形成をサポートする検証

資産形成やFIREを目指す方向けの、『お金の基本』個人レッスン

ライフイベントに対してお金の健康診断ができるライフプラン作成

ライフプランシュミレーターの比較

実際のFP相談のいろいろな事例をご紹介

コンサル後の相談者様の声について

いろいろなFPコンサルのメニューや料金体系について

お問い合わせの窓口フォームについてのご案内

FP監修本『最新版 お金の教科書』について

当所のプライバシーポリシー/個人情報保護方針

お得な特典付きメルマガ会員募集

資産5,000万円のマネーストレスフリーを目指すあなたを支援します。

★無料の4つの特典を進呈中★

・『40歳から間に合う資産形成 虎の巻』

・『ライフイベント表xls』も進呈

・FPも使う資産寿命が見える『キャッシュフロー表xls』等の特典たくさん!!

お金の基本の学習が出来ます。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊷いろいろな不動産投資 富裕層と言えば不動産投資だった【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】