独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

新着FPブログ講座

検索は

厚労省の”新”公的年金シミュレーターの利用をしてみた

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがプログ講座にて解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 公的年金の試算方法はいろいろある

厚生労働省から年金を簡単に試算するためのツールがテストリリース(4/25.2022)されました。

主旨として・・引用

個々人が様々なリスクに備えるために民間保険に加入する際は、公的保険を補完する民間保険の趣旨に鑑み、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

こうした公的保険のうち公的年金について、本日、厚生労働省は、働き方・暮らし方の変化に応じて、将来受給可能な年金額を簡単に試算できる「公的年金シミュレーター」の試験運用を開始しておりますのでお知らせします。

・・とあります。

ここ数年、就労環境の変化や公的年金受給のカスタマイズ化が進行しています。例えば60歳定年から65歳定年、65歳定年から就労の多様化や希望者の70歳雇用などが就労環境の変化になりつつあります。

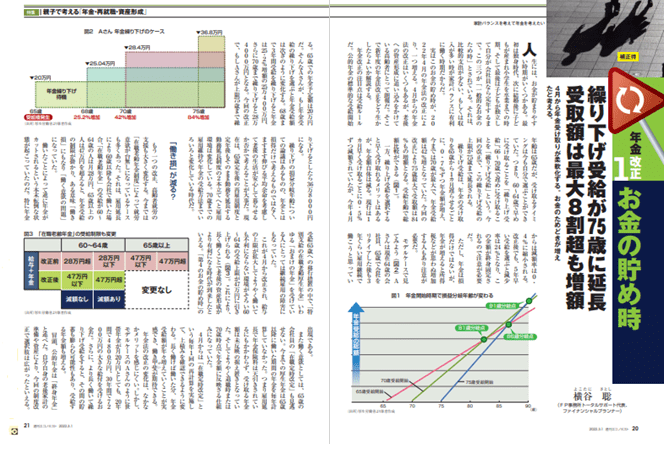

また、年金の受給についても以前は60歳でしたが、変更後の基本は65歳年金受給となり定着しつつあるものの、肝心の年金の受け取り方法については、60歳から75歳まで繰り上げや繰り下げが可能に2022年4月に改訂されました。

これに連動して個人型の確定拠出年金の拡大や条件付きでの65歳までの延長、受取りの70歳迄のコントロールと長寿化・高齢化に対するバリエーションがいろいろと拡大してきているのです。

この変化の示す意味付けとしては、働き方の選択と年金受給のカスタマイズであり、老後の安定生活を自身でつくり上げる時代の到来だと僕は『週刊エコノミスト誌』に寄稿しました。

新年度の年金改正を味方に付けろ!「第4のお金のため時」で資産形成

企業型DCとiDeCoを併用せよ!年金のカスタマイズの時代に乗り遅れるな!

これらの生活基盤の考え方は、公的年金の受給シミュレーションによる生活の確実な維持があります。就労や年金受給の変更は、この公的年金の自身の金額による生活設計で大きく変わるからです。

あなたのお金の心配を解消してマネー・ストレスフリーを支援する下町FPの横谷です。老後の生活を維持する柱は3つあります。ひとつは今説明した公的年金です。年金保険の納付期間や期間中収入の大小で将来の受給年金が決まるものです。

そして二つ目は、資産形成による取崩しであり、就労期間をベースにどれくらいの金融資産を持ち、取り崩せるかが問われてきます。そのためには例えば、月3万円でも貯蓄をして40年間積み立てをしながら働ければ、40年後には貯蓄は1,500万円近くになっています。

そして3つ目は、資産運用です。資産運用には二つの側面があり、ひとつは2番目の貯蓄の中から余力資金を投資運用に回して複利のチカラを活用してお金を増やす方法ともうひとつは形成した資産から毎月・毎年お金を生みだす『お金の成る木』を作り出す資産運用です。

このFPブログ講座は、この3つの方法やお金との向き合い方をベースに講座形式でFP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは、年金の新たな試算方法のお話です。

公的年金を確認しないと全てのプランが始まらない

人生の3大支出(資金)と言えば、教育・住宅・老後の資金であり、大きな支出です。これらの資金は、いきなり必要な時期が訪れるのではなく、ある程度長期に予測が出来て計画や対策が立てられる資金だとされています。

しかし、準備をするためには比較的長い計画と実行期間が必要となり、ついつい先送りとなり必要な時期が近づいて慌てたり、絶望したり、安堵したりするものです。

その中でも冒頭お話ししました老後資金は、公的年金と金融資産と投資からの将来フローが複雑に絡み合います。

そして平均余命からしても最も長期に渡りお金を必要とするのが老後資金であり、その基盤が終身受給可能な公的年金受給です。

何を目標にして貯蓄や資産運用するかと言えば、将来の生活必要額に対して公的年金を差し引いた額が不足するのでしたら、別の資金確保方法が必要となり、このおおよその金額が見えてこないとすべてがうまく行きません。

したがって、僕がライフプラン設計でまず相談者様に確認するのは次の4つになります。

・現在の金融資産の内容

・将来の年金見込み額

・現在の収入と支出(家計管理)

・今後の支出とライフイベント

これが分かればある程度のライフプラン設計は可能となり、結果からの課題やテーマが見えてきます。

公的年金を計算するのに最適な仕組みは、あの毎年ハガキなどで案内される『ねんきん定期便』です。例の記入漏れや様々なトラブルがあったために毎年確認するとめに送られてくる圧着された見開きのハガキです。

ねんきん定期便は、誕生日の少し前に届きます。50歳未満と50歳以上で中味は違っています。

50歳未満ねんきん定期便を使った年金試算【下町FPブログBlog】

50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

これらの見方が基本になり、最後にこの定期便に記載されているアクセスキーを使っての『ねんきんネット』による年金額の試算で将来の働き方や今のまま継続雇用などでの公的年金のシミュレーションを行い、将来に備えることができるのです。

日本年金機構 ねんきんネット

しかし、学校や職場でこれらの使い方や見方、資産形成について教わることは、まずないと言っていいでしょう。いわゆる自助努力とか自己学習がこの世界だからです。弊所のFPメニューには、『お金の育て方 個人レッスン』があり、①家計編 ②貯蓄編 ③運用編 ④自身のカスタマイズ編をメニュー化してコーチングにて、ご提供しています。

その位、人生の中では重要なお金との付き合い方であり、これを知ると知らずとでは大きな人生の差が出ると考えています。

個人レッスンは講座選択制でも可能です

1 お金の基本家計編

2守りのお金編

3攻めのお金編

4あなただけのお金のカスタマイズ編(上記3講座受講済み専用)

基本から学べる全4受講

【提供価格 19,800円】

ここだけ聞きたい選択1受講

【提供価格 各5,500円】

個人レッスンのお申込みはこちらから

お申し込みは上のタブ【ご相談の手引き】からでもお申し込みができます。まずは無料のメールのみのご相談も受けております。ご心配でしたらFPをご活用ください。

この価格はあなたの人生を変える可能性を秘めている事を知れば、決してそうでないことが分る筈です。しかも、すべてコミコミの価格で追加料金は発生しません。

ご案内はこれくらいにして、これらの公的年金の確認する方法が更に一つ今回追加されました。以前から厚生労働省のWEBサイトでリリースを予告していました『公的年金シミュレーター』が使えるようになったのです。

実際の公的年金シミュレーターを使用してみた

この下の画面が厚労省の公的年金シミュレーターです。スマホやPCで登録なしに使用することができます。現在は試験運用中とありますから、サイトのアドレスが今後変更されることもあるかもしれません。

************************

公的年金シミュレーターの特徴として

ID・パスワードは不要です。すぐに試算を始めることができます。

「ねんきん定期便」の二次元コードを利用すれば、よりスムーズに入力が可能です。

■ グラフを表示しながら試算できる

スライドバーを動かすと年金額の変化が一目で分かります。

個人情報は記録、保存されません。

公的年金シミュレーターは、年金額を簡易に試算することを目的としており、実際の年金額とは必ずしも一致しません。より正確な年金見込み額の確認をする場合には、日本年金機構の「ねんきんネット」の活用をご検討ください。 |

「公的年金シミュレーター」使い方動画~基本操作編~ – YouTube

*************************

このような記載があり、ねんきんネットよりは簡易的により簡単に公的年金を試算するためのツールとして活用ができそうです。

実際に入力してみたいと思います。

使用は、QRコードからのスマホ利用かPCによる入力で対応可能でした。

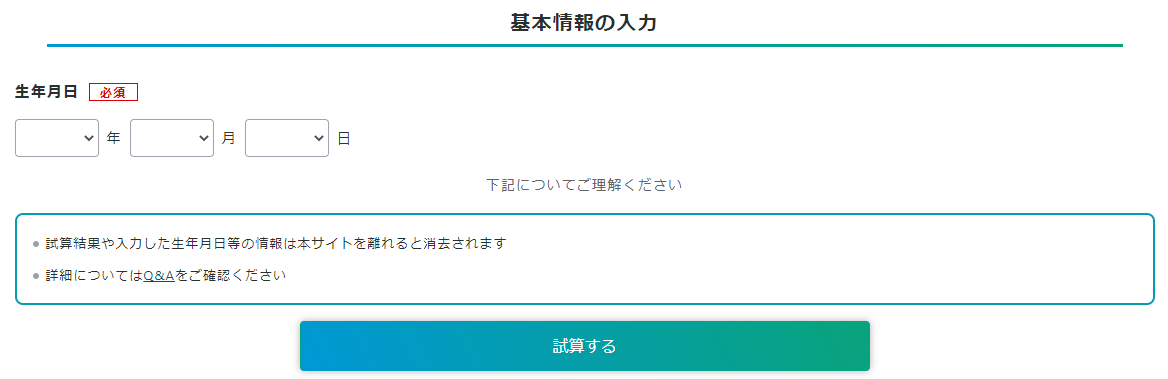

①まず生年月日を初期画面を入力

②次に働き方を入力

就労期間や年収を入力して、年金グラフを確認しましょう。

何と、ここでねんきん定期便の出番があるのです。特にさすが厚労省で、ここが優れており働き方入力方法でも定期便に印刷されている2次元バーコード読み取り(スマホ・タブレットの場合)をすることで、自動的に反映することも可能です。また手元にお持ちでない場合は、入力で対応することも可能です。

2次元バーコードの場合(ねんきん定期便)

「公的年金シミュレーター」使い方動画~ライフプラン編 -二次元コード入力試算-~ – YouTube

御自身での働き方を手入力する場合

「公的年金シミュレーター」使い方動画~ライフプラン編 -二次元コードを使わずに直接入力による試算-~ – YouTube

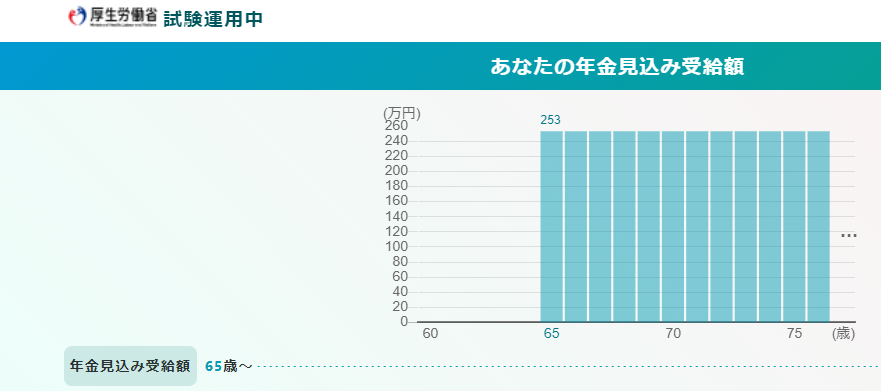

③年金グラフによる可視化

変更によるグラフの確認変化もバーの変化でリアルタイムで可能となります。データの保管やCSVでの入手も可能であり、フリーツールとして使い勝手は良さそうです。

※シミュレーターでよくある質問 Q&Aも充実

「公的年金シミュレーター」使い方動画~Q&A編~ – YouTube

このグラフに対して、年金受給年齢や年収などの変化をグラフ下のバーで実行するとグラフが変化します。ねんきんネット程の各個人の正確な試算にはなりませんが、年金の元締めとしての厚労省が作成したシステムですので一回まずは使ってみてください。

実際に『公的年金シミュレーター』利用での感想

今まで、ねんきん定期便の活用での電卓計算やFPの使うシミュレーターや日本年金機構の『ねんきんネット』が年金受給の確認をするための主力ツールでした。

一般の方が今後どれくらい年金をもらえるのかを簡単に把握するためのツールはありませんでした。今回の厚労省のシミュレーターは、それに完全に換えることはできないものの有効なツールではないかと思われます。

一番大事なことは、「いったい年金はいくらもらえるのか?」といった素朴な疑問に対して、このシステムは簡単に回答してくれるからであり、いくらネットや記事を読んでも各個人の年金は計算してくれないので、自身で試算できる部分に期待が持てると感じました。

この公的年金シミュレーターを使うことによって・・・

働き方をどう変えたら年金が変化するのか

年収が変化したらどうなるのか

貰う受給年齢の変化で年金はどう変わるのか

年金もらいながら働くと、どれくらい年金が変化するのか

といったことが、複雑な計算や高価なシステムを導入しなくても簡単にスマホやPCで行うことが出来るようになります。

また、その結果を変化させることで、グラフでリアルタイムで把握もできるといったメリットも確認できました。

メルマガ会員読者の方もそうでない方も一度使ってみて、御自身の公的年金の確認や変化を体感なさってみることをおすすめします。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】