独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

新着FPブログ講座

検索は

令和2年お得な国民年金の支払いはこれ

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

令和2年度の国民年金の納付金額が決定されました。毎月納付での月額は16,540円(令和2年4月から令和3年3月分)となります。

国民年金の保険料は、年齢・性別・所得に関係なく一律です。この金額は、年度ごとに国が決定しています。

今日はお得な年金納付の話です。あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。

国民年金保険料の納め方には、納付書を使用して金融機関や郵便局で支払う方法、コンビニエンスストアで納める方法と口座振替(口座振替の取扱いは、全国の銀行・信用金庫・農協・郵便局等)、クレジットカード支払いなど様々なの方法があります

この納付書は毎年4月に日本年金機構から自宅に郵送されており、各月分、1年前納、6カ月前納の納付書が送られています。

何気なく納付している年金保険料金、実は支払い方ひとつでいろいろと違ってきます。

今回は、この点をテーマにしてみたいと思います。

FPブログ解説 国民年金の仕組みについて

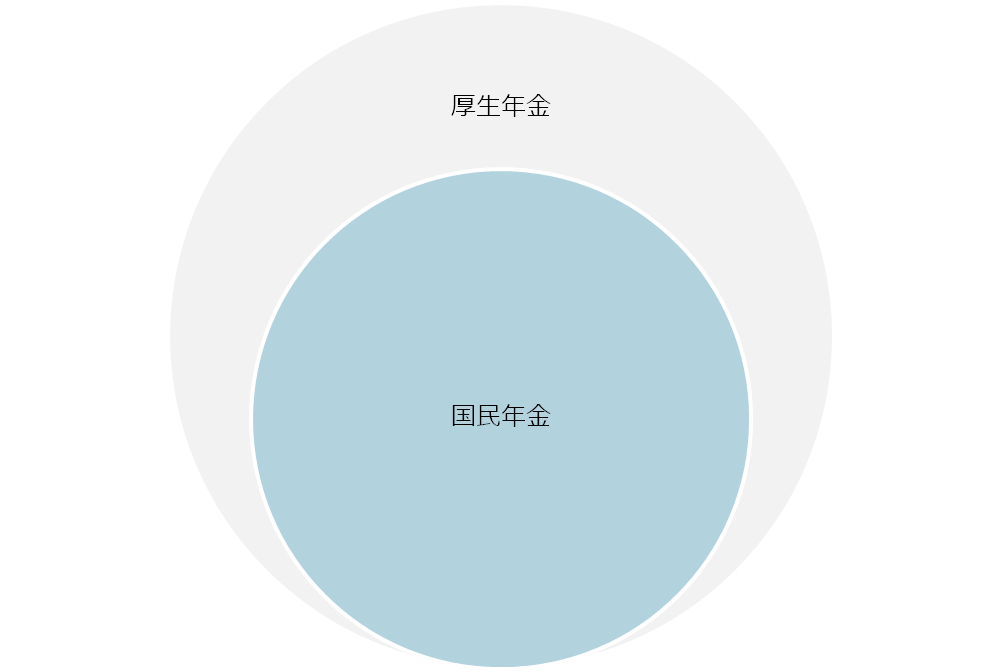

公的年金制度には次の2つの種類があり、20歳以上の人や、会社に勤めている人は、このどちらかに加入していることになります。

その中で国民年金は、日本国内に住む20歳以上60歳未満の人(自営業者や学生も含まれます)がすべての人が対象となり、厚生年金は厚生年金保険の適用を受ける会社に勤務する人が対象となります。

国民年金と厚生年金、人生のイベントで切り替えが必要になる時とがあります。例えば、就職、退職、転職、結婚、離婚など、国民年金と厚生年金の各切り替え手続きが発生します。

そんな国民年金の令和2年の納付額は、毎月納付で月額は16,540円と決定、令和元年が16,340円でしたから200円のUP改訂となりました。

もちろん65歳からの受給額も毎年改定されており、昨年は年額77万9300円(40年納付での満額)で月額65,008円でしたが、令和2年は781.692円となり月額65,141円にUP改定されています。

この国民年金、納付の仕方ひとつでお得になるのをご存じですか?

今回は納付金額をお得にする方法と、支払い方法を少し変えてより多くの年金を貰う工夫についてみてみましょう。

国民年金で一番選択で迷われるのは、納付の方法だと思います。先程申し上げた通り、様々な納付の方法とルートがあります。

その方法とルートによって、基本月額の納付金額が変化するのです。今年の16,540円は実は、毎月金融機関で支払う時の納付額の事なのです。

これを国民年金基本パターンと命名しましょう。

お得な国民年金の支払方法とルート

前納制度について

国民年金保険料には、前払いすると割引きになる前納制度があります。2年度分・1年度分・半年分または定められた期間分を期限内に納めると、一定の割合で割引きになるお得な方法です。

口座振替での前納は現金やクレジットカードよりも割引額が大きく、毎月払い(当月末振替による早割)でも保険料が割引きになります。

詳しくは年金事務所へお問い合わせください(付加保険料込みでの前納もできます)。

【基本パターンでの納付内訳】金融機関窓口やペイジー支払いも可能

16,540円×12カ月(令和2年度)=198,480円

2年間では、397,800円 (令和3年の改定分込み)

①現金またはクレジットカード前納払い

1年分払い 194,960円 3,520円割引! 2年分払い 383,210円 14,590円割引!

➁口座振替前納払い

1年分払い 194,320円 4,160円割引! 2年分払い 381,960円 15,840円割引!

口座振替の2年払いはまとまった納付が出来る方にはとってもお得な制度です。

「そんなに一遍には払えないよ」という方には、半年払いや口座振替だけでも僅かですが割引があります。

ちなみに毎月口座振替だと50円、年間600円です。ワンコインランチ一食分くらいなので、ないよりましな程度ですね。

生活困窮で大変、ですがとってもお得な制度です

もし、経済的に困窮していて年金の支払いが苦しいといった事案が発生する事もあるかもしれません。

経済的な理由等により、国民年金保険料を納めることが難しいときは、申請により保険料の一部または全額が免除される制度があります。

また、学生の方や、50歳未満の方を対象とした納付を一旦猶予する制度もあります。

例えば、一部免除などが適用されれば、4分の1免除=3/4は納付、半額免除=1/2、4分の3免除=1/4のみ納付などの適用もあります。

お得な国民年金を検証すると

役所の国民年金担当窓口に相談するとか、申請用紙をダウンロードしてみる等の行動を起こして放置しないようにしましょう。

数ある貯蓄商品の中でも僕は国民年金は最も運用効率の高い”金融商品“だと思っています。

つまり、1年に約20万円を納付して満額40年間納められると、約78万円の受給が受けられます。(現在)

納付した金額合計は約800万円、11年間受け取れれば元が取れます。

12年目からは丸儲けともいえます。この差額は税金で補われているのです。

しかも、この年金は終身年金です。

国の年金を未納にして、個人年金なりの自分の掛けた金額までは貰いたいとか言っている方もいますが、毎月16,000円何がしの納付で、終身ここまで受給を期待できる運用はないといえます。

もし、個人年金でしたら確かに掛けた金額まではもらえるでしょう。ただし、10年ちょっとの受給で終わりですよ。

iDeco等の併用を

もちろん国民年金受給だけで一生涯生活するのは困難でしょう。厚生年金納付に比べてあまりにも低い納付金額だからです。

その分は例えば国民年金基金やiDecoなどでの運用や貯蓄形成が絶対必要になるでしょう。

国民年金の付加保険料を支払っている場合、個人型確定拠出年金の拠出限度額は68,000円/月まで可能です。

国民年金のみの方は、貯蓄形成が絶対必要になります。

年間80万円は受取れるとしても、一年の生活費はだいたいいくらでしょうか? これは各々違いますが、年間生活費を240万円=月20万円と仮置きすると、一年の不足額は160万円となります。

リタイアして35年間生活するとしたら、生活費だけでも5600万円必要になります。90歳まで生きるとしても90-65=25年で4000万円が生活費として別途の必要資金です。

この辺はFPとともにライフプランを立てて考えてみることをお勧めします。お役に立てるはずです。

プチお得?な+400円での受取金額増作戦

付加保険料の活用

月額400円の割増制度を

将来の年金額を増やすために、希望する方は付加保険料を上乗せして納めるお得な制度があります。

付加保険料はいつでも申出月の分から納めることができます。また、いつでもやめることもできます。

ただし、国民年金基金に加入している方は、納めることができませんので、ご注意ください。

老齢基礎年金の額を計算するときは、付加保険料を納めた月数に200円を乗じた金額が上乗せされます。

(例)付加保険料を10年間納めたときは

保険料納付額 400円×120月(12カ月×10年)=48,000円

上乗せ受給額 200円×120月(12カ月×10年)=24,000円(年額)が老齢基礎年金に上乗せされる

ただし、iDecoを始める方は、個人型確定拠出年金の拠出限度額は67,000円/月と1千円限度額が減りますがとても有効です。

本当に必要な老後資金を知り対策を取る

☞ポイント

自分の年金額を把握してライフスタイルから不足貯蓄額を計算して対策を打って不安を解消しましょう。

国皆年金のあらまし理解していただけましたか?

- 残念ながら毎月65000円(年間78万円)の年金では生活は出来ないでしょう。(40年間最大納付)

- ざっくり国民年金は約19,500円 × 〇〇年納付 = 約〇〇万円で計算できます。(原則10年納付)

- お得な各制度を活用しよう。

- 国民年金単独では老後生活は困難です。別途必要資産を育てましょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】  独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】

独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】  独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】

独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム