独立系FP解説 米国ゼロ金利からの転換と債券投資の将来予測【下町FPブログBlog】

新着FPブログ講座

検索は

米国ゼロ金利からの転換と債券投資の将来予測

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 インフレが加速する中、金利上昇の機運

今、米国の長期金利が上昇しています。

これに連動して為替も円安になっています。ついに3月14日、118円にあっさりタッチしました。

2月10日には10年物米国債券利回りが、2.036%まで上昇しはじめ、30年物米国債利回りもゆっくりと2.299%と連動し始めました。

そして今日3月14日現在、10年もの米国国債利回りが、2.142%、30年利回りは2.481%になっています。

あなたのお金の心配を解消してマネー・ストレスフリーを支援する下町FPの横谷です。FIREであれ、資産形成であれ、一つの選択肢として債券投資は有力な候補になります。

とりわけ世界一安全と言われる米国国債もゼロ金利状態から変化する転換点を迎えました。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得な情報をお届けをしています。

関連ブログ講座

この変化の背景には、米国経済の好調とインフレがあります。

既にアフターコロナ局面に入った米国は、雇用者数も市場予想を上回っており、景況指数もよい中で賃金上昇も続いています。

年初、米国連邦準備理事会(FRB)は、2022年3月には資産買入を終了させ、利上げを始める準備を整えるとしていましたが、インフレが一過性の物価上昇ではなく、止まらないインフレになりつつあるようです。

FRBのパウエル議長は、「テーパリング(金融緩和)と利上げの間に長い遅れが生じると予想しない」として2022年4月の利上げを市場は想定しましたが、現実には時間的余裕はさらに厳しくなり、3月よりの利上げ開始に動いたのでした。

経済絶好調な米国がFF金利を段階的に改訂を開始

米国労働省が2月10日に1月時点の消費者物価指数(CPI)を発表しましたが、CPIは前年同月比7・5%の上昇と約40年ぶりの高い伸びとなっていたのです。

金融市場のインフレを抑えるために、米国の中央銀行である連邦準備制度理事会(FRB)が3月に0.5Pの大幅利上げに踏み切るとの見方も一時強まり、急激な引き締めを警戒して米金利の上昇とともにダウ工業株・NASDAQ指数共に下落しました。

2月は、為替市場ではドル円116円台まで円安にタッチしていたものが、ひと月後の3月には118円という短期的には急激な円安に発展しています。130円もあると一部の報道がされています。

今回は、いきなり0.5%までの金利上昇はなさそうですが、FRBが0.25Pの中立金利水準を超えるかもしれない、最低でも中立金利への利上げを進める可能性を確信した結果、為替が変化したと思われます。

利上げ予測に伴って、米国の債券利回りも上昇しています。

いよいよ投資レベルの入口に入ってきたといえそうです。ちなみに3月14日現在の米国既発債の債券利回りをここで見てみたいと思います。

米国債券の新発債は私たちは買えませんから、購入はいわば中古市場にあたる証券会社での売買となり、候補は既発債になります。

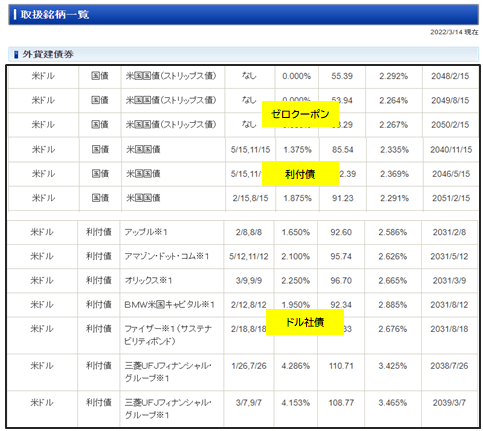

SBI証券2022.3.14既発債

2030年から2040年後半満期を迎える既発債の気になる債券をピックアップしてみました。

一番上のゼロクーポン債とされるストリップス債は、現在は額面価格の55%前後で買える状況であり、少ない予算ながら、満期には額面の100%を受け取れる債券です。

このストリップス債は、長期資産形成に向いた金融商品であり、例えば1万ドル額面(118万円)を55%で購入できて、満期日には1万ドルが受け取れます。

この表の次にある米国債券は、馴染みのある年間2回の約束された利払いがされる債券であり、満期時点では購入した額面が戻ってきます。

利付債と言って現在2.3%後半の利回りとなっています。2040年後半の利付債でいえば、2.4%近くですから、1万ドルの債券を買うと1200ドル近く×年2回の利金を受け取り続けることが出来ます。

国債以降の債券は、金利が上がってきた社債です。社債は、国債よりも利回りが高くなります。内容は利付国債と同様ですが、保障元は米国でなく各企業の保障となります。

魅力的?になってきた社債債券は

アップル2.56%

Amazon2.62%

オリックス2.66%

ファイザー2.67%

三菱UFJフィナンシャルGr3.45%

何となく、安心できそうな企業の長期社債の中で、高い利回りとなってきたものを選び出しています。

高配当投資株や高配当のETFは、基準となる価格変動がありますが、これらは保有し続ける限りは額面通りで下落リスクはありません。将来の為替リスクと受取金利での投資評価だけとなります。

タイミング判断だけです。

FIREでは、4%利回りが独り歩きしていますが、こういった債券投資Bondと株式Stockの組み合わせは資産防衛の基本です。今後更なる金利上昇も期待できる中、債券投資には目が離せないでしょうし、米国国債も今後利上げを織り込み、何かの条件で3%超えというチャンスもあるかもしれません。

今後の推移を注目していく必要がありますし、投資レベルになってきたと判断される方は、買い始めても良いかもしれませんね。

(債券は保有時の価格変動はありません。また利払いは、米国株式配当と違って米国での10%課税はありませんが、国内での20.315%の所得税・住民税の課税はありますので、実質の利回り計算ではご注意ください。)

グロース株からバリュー株への移行が進行中

ご存じですか?

金利が上昇する局面では、グロース株よりバリュー株が優位になると言われることがよくあります。

このグロース株とは「成長株」のことで、企業の売上や利益の成長率が高く、その優れた成長性ゆえに株価の上昇が期待されて買われている株式を指します。割高な傾向があるとされています。

ここ数年絶好調だったNASDAQ市場が、米国株式をけん引していました。ハイテク株も多い中で、今までけん引してきた銘柄達の代表をあらためてみてみましょう。

代表的なグロース株

Google:インターネット検索やYouTube

Apple:iphone、ipad

Facebook(メタ):SNS、インスタグラム

Amazon:Eコマース、クラウドサービス

Microsoft:Windows、

人気の米国株を長きにわたってけん引してきた株式です。

これらの企業の株価は、PERという数値が企業価値に比べて割高になっていることが多いのです。つまり成長性の期待が株価に折り込まれて買われてきた銘柄です。

このPERとは、「株価収益率」の名のとおり、株価が1株当たり当期純利益(EPS)の何倍かを表した指標であり、一般的に収益面から株式の割高・割安を判断するために用いられています。

逆にバリュー株は「割安株」のことで、本来持っている価値(企業の利益や資産等に対しての評価)に比べて、株価が低いと思われる銘柄のことをいいます。

金利上昇局面では、バリュー株が優位になりやすいといわれて買われています。

なぜでしょうか?

今回のような金利上昇局面では、成長期待の高い投資家が今後の投資の価値に対して懐疑的になりがちです。高いPERに見合った成長ができなくなると予測されて株価が軟調になっているからで、今までのような成長に対して投資家は慎重になります。つまり、売られやすくなるのです。

注目のグロース株はどうなる

グロース株は、その成長力期待から割高株なのでは

本当にその価値が価格にあるのか?

期待が高すぎて割高ではないか?

と考えてみる必要があらためてありそうです。

バリュー株への移行はどうか

また、反対にバリュー株(割安株)には、見直しの買いが入りやすくになります。

現在のような金利上昇局面では「バリュー株」の優位性が実は過去実績から証明されています。今後の更なる金利上昇局面では、特に期待で買われすぎとなって割高判断にもなっていグロース株式にあたる企業の株価調整には注意が必要とも言えそうです。

金利の変動サイクルを知れば次が見える

中央銀行のFF金利の変更は、いずれ起こると分かっていました。いつまでもゼロ金利は続かないからであり、インフレを抑えるためには、市場金利の上昇が必要だからです。

金利の変動サイクルを説明するとこうなります。

インフレ高騰→金利を上昇させての対応→資産価格が下落する→

最終的には消費が低迷→インフレ安定化→景気低下→

金利を下げてカンフル剤注入→景気維持を狙う→景気回復→インフレ懸念

日本は、膨大な国債発行による利払いだけで国家危機になってしまうような可能性を秘めた国です。ですから日銀もなかなか金利を上げにくい環境と共にデフレになりやすい条件もそろっていました。

もちろん利払いは、日本銀行券はいくらでも発行できるものの、お金の乱発は円の価値をさらに低下させてしまいます。金利が上げられない環境での日銀のかじ取りが続いています。

そんな中、バリュー株投資や債券投資もトレンド転換や分散投資の観点でも、選択肢になると思います。特に今後の注目は、債券の金利推移だと思います。注意して確認していきましょう。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】