独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】

新着FPブログ講座

検索は

セミナーで言わない米国債券投資で自分年金作り

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 債券を活用すると人生が変わる

マネーストレスフリーを応援する下町FPです。

米国債券を20~30年間にわたる長期投資で自分年金を作る事は、セミナーなどや証券会社では決して出てこない話です。

どちらかと言えば外貨建て終身保険のようなキックバックの大きい商品ばかりが目につきます。

そこで米国債券について考えてみましょう。

知る人ぞ知る米国債券投資。売り手が儲かる商品でないのでセールスされる事はまずない商品ですが、長期投資には適格な商品です。

新発債券は私たちは買えませんが、市場で既発債(中古みたいなもの)の購入がいつでも可能です。

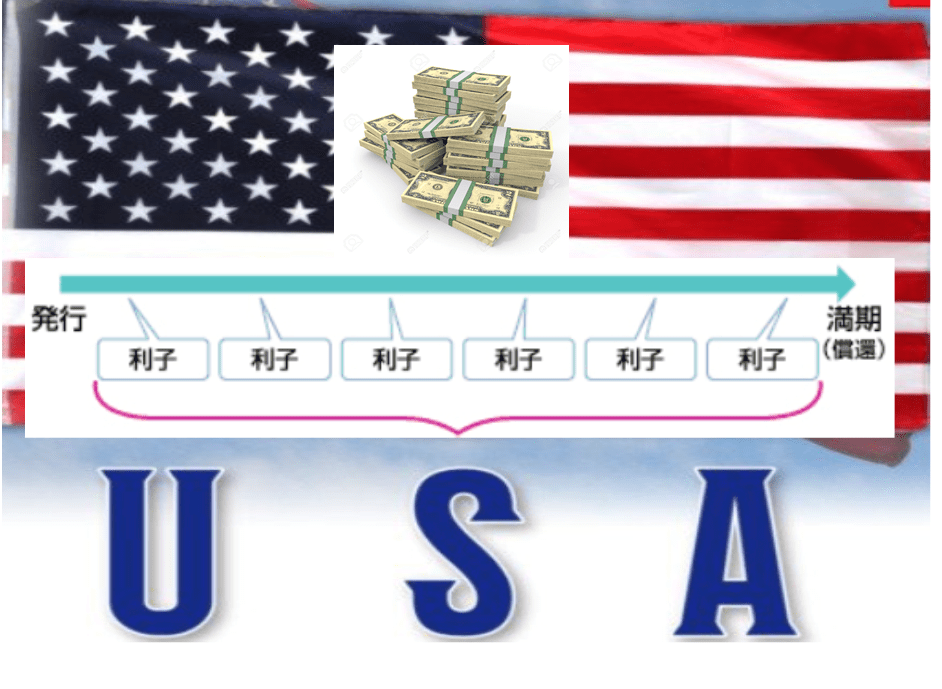

まずはこの債権の発行元はアメリカ合衆国ですので、余程のことがないと紙屑にはなりません。

債権の種類はふたつあり、購入すると満期まで半年ごとにドルで利払いがある債券と利払い分を満期から逆算して発行価額から差引き割引いたストリップス債(ゼロクーポン割引債)があります。自分年金のおすすめはストリップス債です。

利率は発行利率はあくまで表面利率であり、新発の米国債は日々発行されており、既発債の実質利廻りはその利率の影響を受け変動します。

現在米国利回りは上昇の頭打ちから低下となりほぼ低下の山は越したかと思います。

債権は10年・30年物が主流であり、昨日の利率では10年物が1.89%・30年物は2.31%の利率です。

ドル建て購入でドル建て利払いですから、ドル調達両替にもひとひねり工夫が必要ですが、購入後は全てドルベースとなります。

この方法は興味があれば、お尋ねください。

ドル債券投資の好機のピークは昨年末から今年の1月辺りでした。

まだ金利上昇が予測されていましたが、利下げモードに入った為、利回りが低下しました。

上記は30年米国国債の利回りグラフです。狙い目の3%を割りこんでいます。

債券の良い点は先ほどのアメリカという安心感とドル建てとすれば、元本割れがない点です。購入後はドル建てで全運用ですので、約束されたドルが確実に帰ってきます。

ではこの利回りピークをいったん過ぎた債券を誰がどう買ったらよいかです。

私、下町FPも債券運用して年間40万円近く利払いを受けています。

この額は国民年金の半分くらいの受け取りに相当します。つまり自分年金としてならまだ使えるという事です。

手法とすれば20年以上の長期投資で自分年金を作ることです。

時間を味方につけてリスクを回避する手法です。リスクは為替変動だけです。

自分年金はドル債券で構築するとよい

今、既発債2042年満期のストリップス債の実質利回りは2.2%位です。利回りを除く価格は表面価格の56%位で購入できます。

もちろん22年後の満期時には利息込みで発行額面の100%で返却です。

例えば1万ドル(円換算109万円)を毎年誕生日に購入するとします。購入はざっくりで言うと109万円×56%=61万円で額面1万ドル購入できます。毎年購入を続けます。

ボーナスでも活用して購入しますか?

22年後に定年退社の人が22年米国債券購入を続けました。そして65歳の退職とします。投資総額は61万×22年=1342万円になっています。

22年間毎年購入ですから22万ドルの債券になっています。

そして、65歳から毎年満期返却が始まります。毎年1万ドルです。

為替レートが一定だとすると返却の1万ドルは109万円となります。

これから22年間87歳まで毎年満期が訪れるわけです。

投資金額は22年で1342万円でしたが、満期返却では109万円×22年=2398万円の利息込みです。

所得税は差引かれますが、リタイアされた22年間は毎年確実に受取りとなり自分年金が完成します。

こういった投資方法も可能です。

年2回利払いが欲しい方は退職金などの運用も可能です。満期月の異なる米国債券を購入すると隔月等での利息受け取りが出来、満期には投資額元本で返済されます。

キャッシュストレスフリーを目指し、お金を味方につけ働かす。 インカムゲインやキャッシュフローを構築する方法はいろいろあります。

無料のセミナーには決してありません。そんな時、独立系のFPを味方につけるのも方法です。特定商品の販売や斡旋はしません。

FPは、相談者向けのポートフォリオを提案してくれるでしょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】

独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】  独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】

独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】  独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】

独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】  独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】

独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

- 独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】

- 独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】

- 独立系FP解説 リタイアの生活費バランス把握と現役との変化に注意【下町FPブログ】

- 独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム