独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 毎月対応しているFIRE向けのコンサルの中身について

当FP事務所トータルサポートでコンサルをお受けになる1/3位のご相談者様は、FIREに対して強い関心をお持ちです。特に理想とする生活レベルで資産が枯渇しないかといったご相談が多いようです。

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座を配信しています。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』2021年運用の総括

インカムゲインを活用する

私自身もコンサルでの収入以外に資産運用の収入があります。しかも配当や分配のインカムゲインを受け取るインカム投資家です。

いわば『ほったらかし投資?』です。

例えば今月の運用収益でいえば、既に今時点の9月8日でもREITなどからの分配金が約3万円入ってきていますし、月末までには税引き12万円近いREITの分配金が得られる予定です。税込みで15万円程度でしょう。

それとは別に米国社債の利払いも9月に集中しており、9月8日現在でも既に1,500ドル以上の利払い金を受けています。

この資金で高配当の米国ETFの追加投資(SPYDとVT)を追加投資しました。その米国ドルのETFも9月は、四半期分配金の銘柄が多く予定されています。

そして中古のワンルーム投資は、先日1戸売却したものの、現在2戸保有しており、毎月定期的に銀行口座に家賃が振り込まれています。特に様々なインカムゲインが多い月のひとつが9月です。

それ以外の利金や収益も5万円近くあり、今月の税引き後の運用収益は40万円近くになるでしょう。こんな運用スタイルに興味を持っていただいたことが、確実に毎月のFIRE相談にも繋がっていると思っています。

インカムゲイン投資は売却を伴わない運用スタイルです。よって、インカムゲイン投資は保有しているだけのストレスフリー投資でもあるのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町トータルサポートのFP、横谷です。こんな当事務所では、早期リタイア向けのFPコンサルがとても多い事務所です。

私自体が独立系・非販売のFPとして活動していますから、何か金融商品や保険の強引な斡旋を受けるのでは?という疑念がないのも、こういった相談が多い要因だと思います。

そんな中、どんな方が相談を申し込まれているのかといったアウトラインに対するお問合わせが多くあります。そこで少しですが、ご相談者様のアウトラインをお伝えしたいと今回の記事を書きました。

是非、FIREを狙ってモヤモヤしている皆さん、是非お読みになってみてください。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

実際のFIRE相談者様の動機は

毎月何件かのFIRE向けのコンサルティングがあります。多くのご相談者様は、資産運用について知りたい、リタイアできるのかの確証を得たいと考える方が多いようです。

つまり、これからどうやって資産形成をしてゆくのかといった課題よりは、今資産がある程度増えてきており、『もしかしたらリタイアできるのでは?』と考えて、相談される真剣な方が多いと感じています。

リタイアメントプランニングコンサルは、最低でも税込み5.5万円からであり、決して安いものではありません。

年間顧問的なサポート会員になるには、10万円近い投資が必要です。

しかし、その準備や説明資料や分析は、定型でなくケースに応じたオリジナルであり、時間コストから考えると、このコンサル価格では成り立つものではないといつも感じています。

その位FIREに対するご相談者様の想いをFPコンサルで受け止めています。

そして、その効果は相談後のアンケートを見てみると、満足感から考えると絶大なプライスレスを感じていただいているようです。

実際のFIREコンサルの流れ

コンサルでは、個別面談をまず実行します。事前ヒアリングシートや家計バランスシート、お悩みシートなどを活用して、ご相談者の不安をデータ確認で将来を可視化して解決に導きます。

話を聞ていると、多くの方がFIREに向けていろいろ努力された結果の延長に当FP事務所に頼っていることに気づきます。

多くのご相談者は家計の倹約による運用に取り組んでおり、資産形成に成功された結果として5千万円~1億円の運用資産を準備された方が実は多いのです。一攫千金の方に出会ったことはまだありません。

つまり家庭の事情はさまざまですが、資産形成を証券会社を使って育てたり、家計倹約の徹底で給与収入をあまり使わない体質で資産をしっかり築かれているのです。

ですから資産形成後の『この後運用をどうしたらよいのか?』といった大きな疑問や不安をお持ちの方が多いのだと感じています。

読者の皆さんからすれば、『どんな家計管理や運用商品がFIREに合致しているのかを知りたい』と思っている方が相談を申し込まれていると思われているでしょう。

しかし、どちらかと言えばFIRE後の資産運用について確認したい、資産寿命を延ばす運用を検討したい、潜在的なリスクや問題点を指摘してほしいと考えて申し込まれている人が多いのです。

その後、運用の基本を整理したり、キャッシュフロー表を作成したりと進めます。また必要生活費をイメージしたポートフォリオを例に再提案したりとFIRE自体の実現性を高めていただいています。

大事なのはFIRE後のリスク対策と生活の安定

多くのFIRE向けのご相談者様は、相当の資産形成を成された方が多く、多くは独身であったり、給与収入が1千万円を超えていたり、さまざまな金融商品に投資をされたりしています。もちろんご夫婦で取り組まれた方もいらっしゃいます。

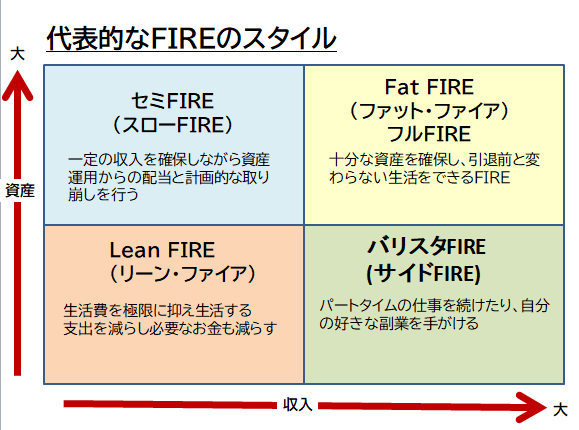

FIREとは言わないものの、FI経済的自立まで到達できる方はチャレンジャーのひと握りでしょう。ましてやフルFIREは大変でしょうから、サイドFIREを検討される方が多いのも頷けます。

筆者が『週刊エコノミストに寄稿したFIREの類型』

運用先の証券会社は、SBI、楽天、マネックス証券などのネット証券がほとんどであり、店頭向けの証券会社との口座開設や運用はほとんどないという現実的な運用対応をされています。

その中で現在築いた金融ポジションからインカムゲインポジションをどう変化させたいのかに興味を持つ方が多いと感じています。

FIRE向け資産スイッチング

つまり、FIRE実現に向けた運用のスイッチングです。

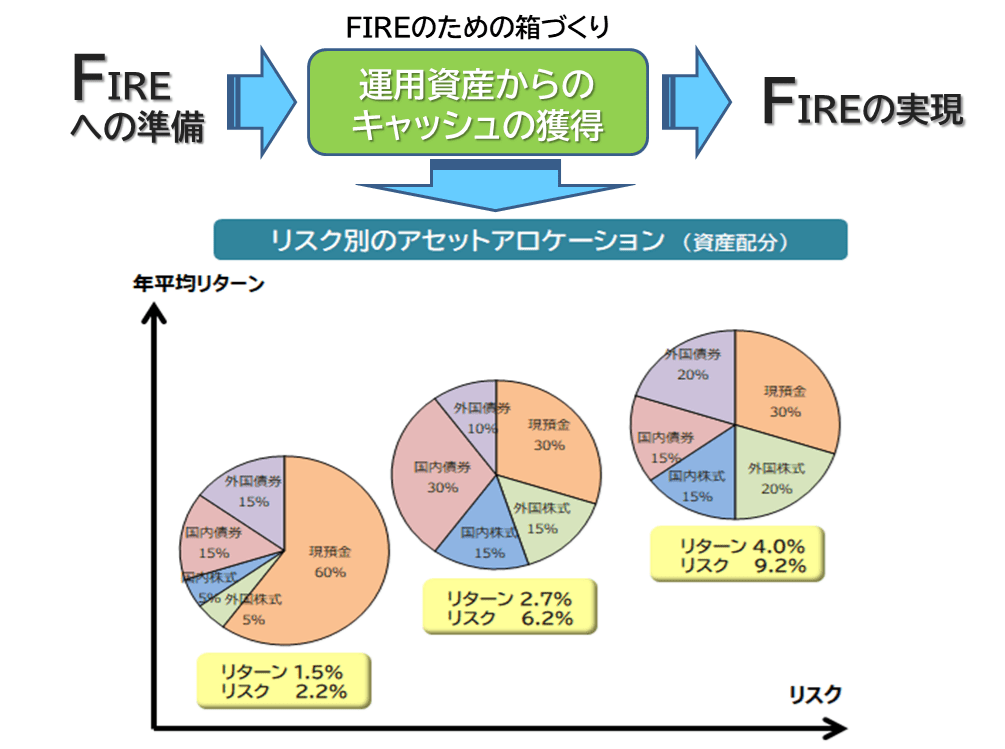

もちろんアセットアロケーションやポートフォリオの組み方やFIRE向きの資産運用のポイントについて基本は解説させていただいています。

例えば、REIT・インフラファンド・債券・株式でも資産拡大向けのETFや高配当の投信やETFなどです。インフレ対策や暴落対策、収入対策などもご提示させていただき、将来の運用のイメージを作っていただいています。

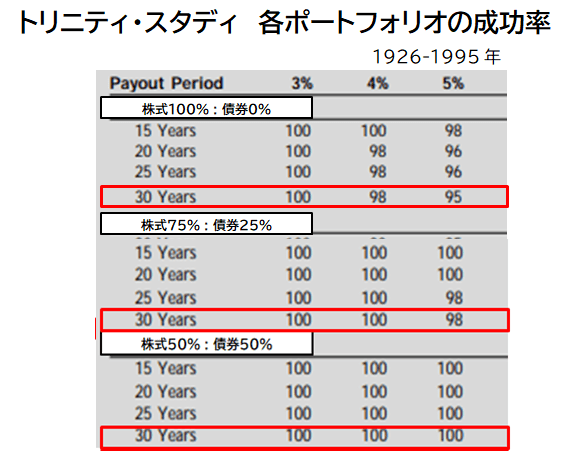

あるいはトリニティスタディに代表される株式と債券を保有する時のパフォーマンスやそこにREITや不動産現物を組み合わせるメリット、インフレや暴落に対応するアセットアロケーションと多岐にわたっており、ただリタイアプランを作るのとは大きく違っているので大変です。

配当などで生活できるのが一番ストレスがないのが、自身の経験でもわかっています。

最終的には、ヒアリングシートからの公的な年金も含めた提案もさせていただき、実行に向けたサポートも実施させていただいています。

これらのポイントを整理することで、今後の運用方法や資産形成のあり方がぼうっとですが、見えてくるでしょう。

安全な資産ポートフォリオを作り資産寿命の維持がポイント

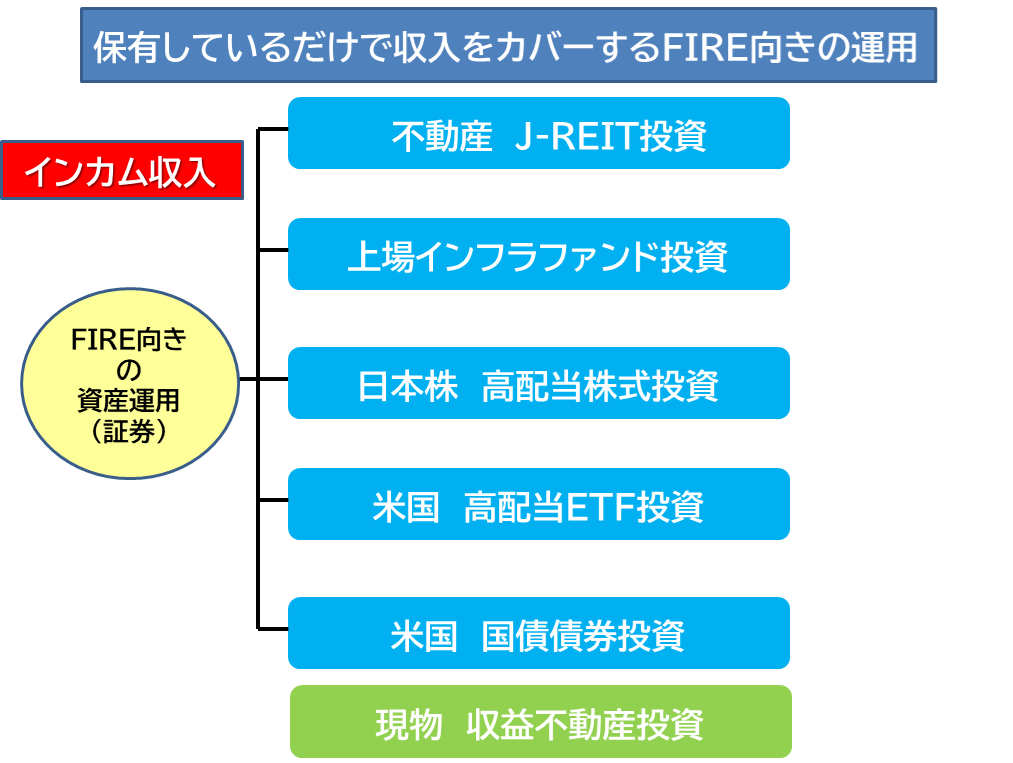

資産運用には、売却中心のキャピタルゲインの金融商品より、保有するだけで利益が得られるインカムゲインが向いています。

特にFIREでは、インカムゲインは向いています。

その上で必ずお話しさせて頂くのは、FIREを目的にしない事です。これを目的にしてしまうと人生の本当の目的を見失ってしまうからです。

あくまでFIREを手段として次の人生の目的を持ちことが大事です。セカンドライフのゴールデンエイジの期間は、思ったよりも長いのです、

そんな中で、FIRE後の生活スタイルをどう作るのかが問われています。どうしても運用ありきの前のめりに相談者様はなりがちですが、じっくりと運用スタイルとともにFIRE後の生活スタイルも話し合って決めていくことが重要です。

資産運用自体は、御自身のリスクレベルに合わせての運用で充分です。そんなコンサルスタイルが、コロナ禍の生活設計に合致しているようで、いろいろな形のキャッシュフロー表を作り、分析・提案させていただいたいます。

クライアント様アウトライン

今年のFIREご希望のクライアント様としては・・・・

ご夫婦でFIRE実現の50代上場企業勤務の会社員

公務員でFIREを目指している道半ばの40代のご夫婦

年収は600万円程度ながら、倹約で7,000万円貯められた30代会社員

収入は2千万円超え、一部上場企業役員ながら、そろそろリタイア希望の40代CEO

さまざまな運用をされて資産1億円越えとなった40代の会社員・・・・

こんなご相談者様が今年も当事務所の門をたたかれています。

世の中、ストレス社会ですが、FIREを目的にせず次のステップを実現したい人にとっては、コンサルで選択肢が広がるでしょう。

コンサル後のアンケートでも多くの方が

『もっと早く相談しておくことをお薦めたい』と仰っています。

仕事は尊いものですから、ただ今の仕事がイヤなだけならば、別の手段もあると申し上げています。

なかなかこんな相談する窓口がないのもFIREです。狙っている人を自社のビジネスに巻き込むような提案が多い世の中です。じっくりと経済的な自由、自立を獲得したい方は当事務所にご相談されてみては如何でしょうか。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 資産運用前には、ぜひライフプラン作成をしよう【下町FPブログBlog】

独立系FP解説 資産運用前には、ぜひライフプラン作成をしよう【下町FPブログBlog】  独立系FP解説 コロナで見るネガティブ・ポジティブの思考の違いは何か【下町FPブログBlog】コラム

独立系FP解説 コロナで見るネガティブ・ポジティブの思考の違いは何か【下町FPブログBlog】コラム  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】

独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】  独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】  独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】

独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】  独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】関連記事

- 独立系FP解説 資産形成・家計コンサル T様ご夫妻の事後アンケート【下町FPブログBlog】

- 独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(T様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(O・N様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】

- 独立系FP解説 FPコンサル(T・F様)よりの事後アンケート【下町FPブログBlog】

- 独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト | もう会社に頼らない『FIRE特集』に寄稿 【下町FPブログ】日々雑感