独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

新着FPブログ講座

検索は

老後資金が豊富でも不安なご夫妻からのご相談

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

先日、68歳のご夫婦より現在の年金、資産を踏まえて人生の資金がショートしないか、資産運用したほうがいいかとの相談を受けました。

そのコンサルティングの中で人生の中のお金の意味について改めて考えさせられました。お金ってないと不安です。特に老後になると収入が限られてきます。

コンサルの中では、自営業で年金拡充に向けてiDeCoを始めたいとか、保険の見直しをしたいとか、積立てNISAやジュニアNISAについての質問や対応といろいろあるのですが、そんな中で今回は人生の中でのお金についていろいろと感じる点がありました。

今回、相談者様の了解を頂いて、お金と人生のあり方についての記事とさせていただきました。ありがとうございます。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

ファイナンシャルプランニング技能士は、実は国家資格で、国が認めた資産形成のプロです。FPは年金や保険、資産運用、税制、住宅ローン、相続など、幅広い専門知識が求められます。

「くらしとお金」に関する様々な専門知識を有していることを証明するのがFP資格といわれています。

特になかなかお金が貯まらない、どこ位貯めたらよいか分からないといった相談が多いのですが、今回のお話は結果的には、その逆に近いものでした。

FPは資格試験の時、学科問題とと実技試験での計算などを通じて、ライフプランニングと資金計画や関連法規等、社会保険・年金といった日本に住む上で必須の知識を再確認します。

これを改めて身に付けることにより、年金の問題や資産形成の課題に対応できるようになります。

そんな中、今回の事案を共有いただき、ファイナンシャルのあり方を考えてみましょう。下町FPメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 相談者は豊かな高齢夫婦でしたが

【今回のご相談者様】

68歳のご夫婦、お子様はなし。

ご自宅にお住まいになり、収入は年金のみの生活を送られています。年金はご夫婦2名で270万円を受給中。

金融資産は普通預金と定期預金のみで、資産は7,000万円保有している。

【不安・相談したいこと】

・これからの老後の生活に不安がある

・銀行預金だけで今後の資産運用は、どうしたら良いか。

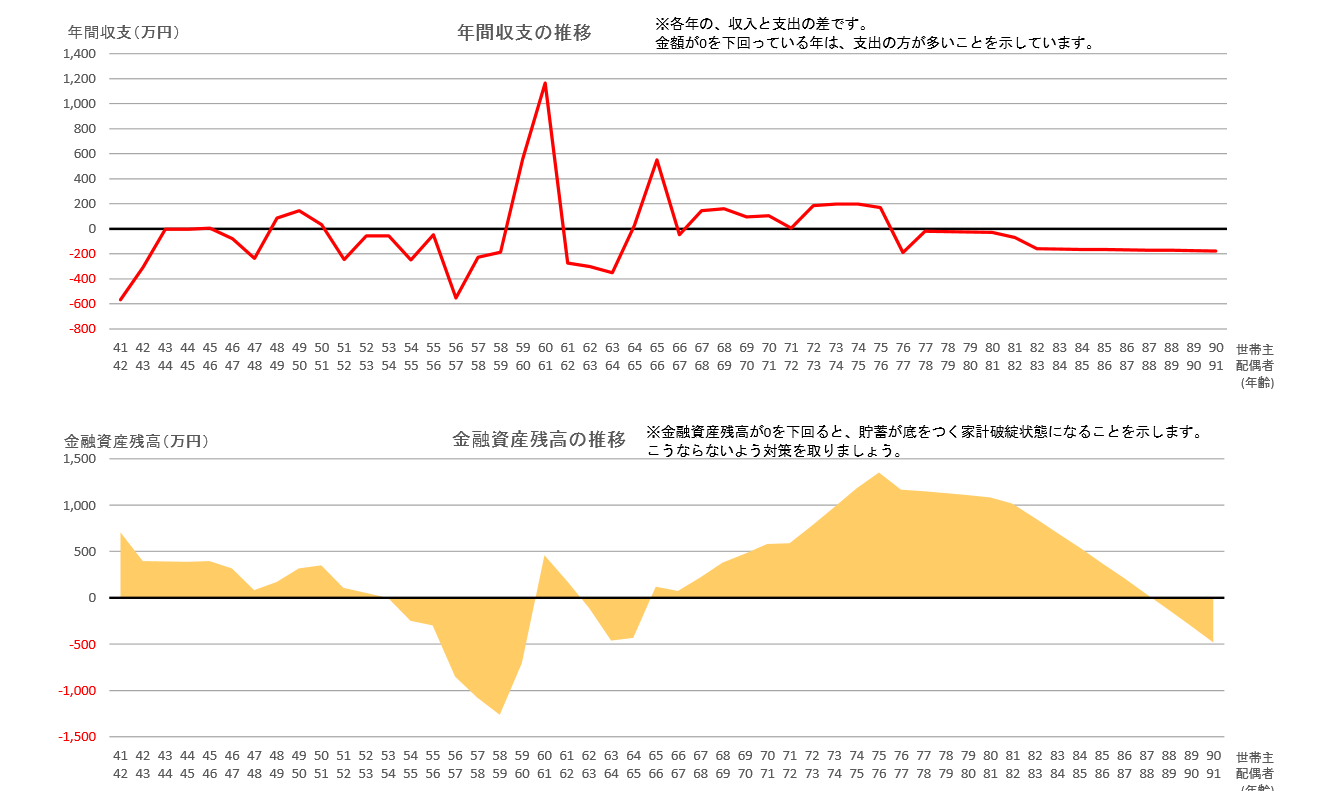

いつもでしたら、家計の収支表やバランスシートをまず作り、人生100年時代を睨んで95歳まで等のキャッシュフローを作ります。

すると人生のいくつかのイベントの中で資金がショートしたり不足気味になったり、場合によっては家計破産したりするケースも見られます。

もちろん、それは最悪のケースを想定しての事なのですが、その想定の元、改善プランや対策案をご提案書と言う形で提示します。

もちろん将来の事は想定ですが、最適案としての提案をします。あるいは相談者様の希望や想いを受けて、優先順位を付けたり、実現へ向けてのプランニングをします。

皆さんのこの相談者の事案を見てどう思われたでしょうか? 今、68歳であり、100歳天命としても32年間の生活があります。

年金も22.5万円の終身年金受給です。貯蓄7000万円と、いろいろとご苦労されながら、貯蓄形成や年金積立をされてこられたことが想像できる内容です。

実際もそうでしたが、それなのに老後の資産に対して不安を抱えている。これは結局これからどの位のお金が必要なのか、分からないがための不安が資産運用を解決策にするべきか?の相談になったのでした。

7,000万円を想定余命の32年で割ると毎年年間220万円が使える計算になり、年金と合わせて年間490万円が使える事にもなるのです。

大事なのは老後の家計バランスシートと資産寿命

気付かれた方もいらっしゃるとは思います。

今まで収入の話をしてきましたが、大事なのは支出とのバランスです。

生涯資産寿命 ≧ (現在総資産+今後の総収入)-今後の総支出

100歳迄簡易的なライフプラン作成にて検証をしました。この家計バランスが生涯崩れない、崩壊しなければ、余りあるお金が相当残り、資産運用の心配はないとお伝えしました。

ちなみに月の支出は22万円から25万円という事で、毎月3万円前後の赤字になっていましたが、年間36万円の補填×32年とすれば1,132万円であり資産寿命にはまったく影響が出ませんでした。

※作成イメージです

そこで健康寿命は75歳前後であり、そこまでにセカンド・サードライフを充実されてはとのご提案とライフプランに介護・入院・ホームでの療養資金と葬儀の資金としての緊急資金を加えて説明して、お金の置き場所の提案なども納得され、不安は解消されて帰られました。

逆にお子さんがいらっしゃらない中で、最初の1次相続はいいのですが、2次相続発生の時に遺産相続をどうするのかに話しが発展しました。

FPをやっていると資金計画や資産運用をしないという選択を提案する事がたまにあります。そういう資産をお持ちの方でも「老後不安」を資金面で抱えているのです。

それは、あちこちで目にする「老後破産」という言葉に対するアレルギー反応でもあるのです。老後の金融資産が約2,000万円必要との金融庁の試算は波紋を呼びましたから脳裏に刷り込まれているのです。

もしかしたら、自分も破産するかもしれないという不安を抱いている人は多いのです。

今回のようにファイナンシャルプランナーを頼っていただければ、将来のお金の出入りをシミュレーションする「ライフプラン表」を作り、漠然としたこの不安は解消できます。

ご夫婦の残された人生を豊かに楽しく過ごせるチャンスを見失ってしまい、ハラハラドキドキの資産運用をしてしまうかもしれません。

確かに公的年金制度は今後減っていくでしょう。少子化や年金のマクロスライドもある中、「女性の半分は90代まで生きる時代」にご夫婦が老後破産のリスクを意識するのは無理もない話なのです。

今後、どんなリスクが待ち受けているのかの具体的な大きさが試算できないために、過剰に恐れている方が多いことも事実なのです。

今回提案したのは、「100歳までのライフプラン表」でした。いつ、どれだけの収入や支出が発生し、いくらお金が残るかを、100歳時点まで見える化してしました。

もちろんご主人が亡くなり遺族年金なども収支に組み込んであり、可視化することがひとつの解決策になった次第です。

一体いくらのお金を残してあの世に行くのか

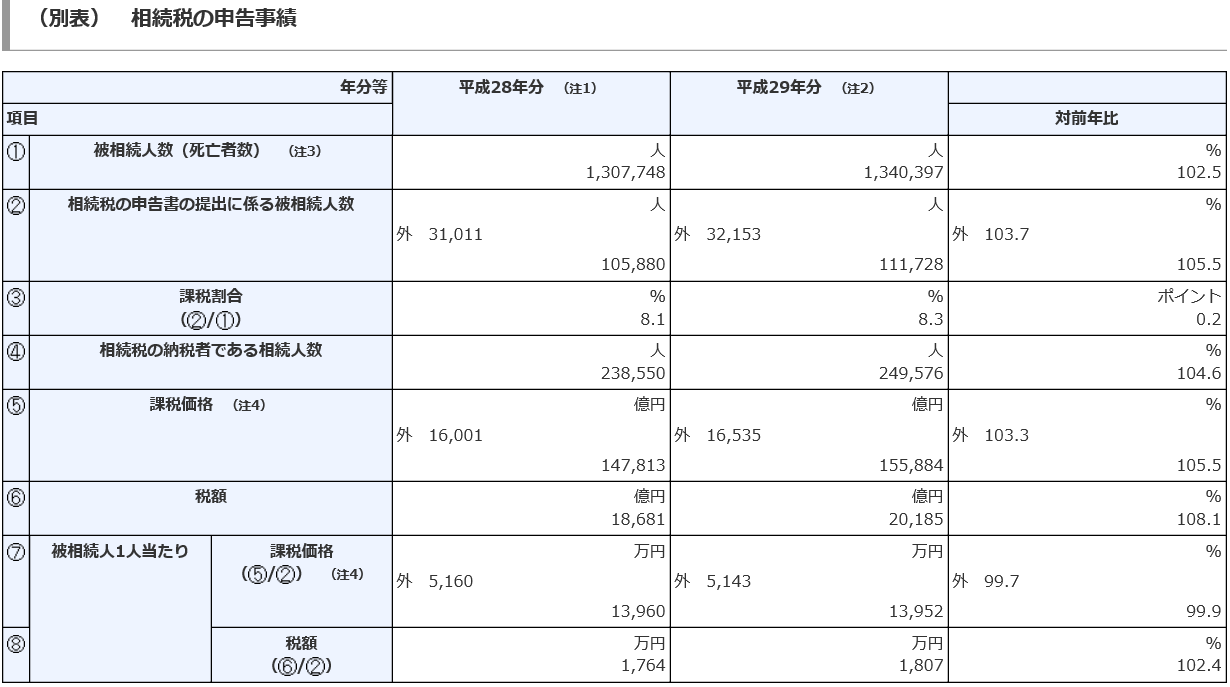

国税庁のH29年の相続に関わる下の統計をご覧ください。毎年130万人の方がお亡くなりになっています。もちろん現役の方もいらっしゃいますが、ご高齢の方が多いのは事実です。

※クリックすると拡大できます。

そんな中で統計としてみていただきたいのは、⑦の課税価格です。亡くなられた方が残した資産には、不動産も含まれており、課税価格は高くなります。

H29に課税価格として残した総額は15兆5千億円で、納税額合計では2兆185億円でした。もちろん配偶者への資産移転もありますが、ご夫婦とも亡くなり、莫大なお金は残り、棺桶に入るまで使わない方も多いのです。

それは財産を残すと、子供が助かると考えている方が多いからなのでしょう。でも財産を残しても、子供や親族の揉め事になったり、遺産相続により「働く・稼ぐ」という努力をしなくなったりもします。

〇億も残した方は、資産運用や資産形成は得意でも資産活用の感覚がなかったとも言えるかもしれません。

遺産を2次相続でたくさん残すことは、僕は勧めません。残すお金があるなら、生きているうちに自分の人生ために使ってほしいのです。

趣味でも、世界旅行でも、夢実現でも、習い事でもいいでしょう。親がしっかり働いた結果として、余生を楽しむ姿を子が見ることこそが、子が親から生き方を学ぶ事と考えています。

あの世にまで使わずお金を残す方がいかに多いかを知ってください。老後を楽しみ生きる為に活かしてほしいと思います。

今回のご夫婦はお子さんもいないので2次相続はもっと大変です。思わぬ処へ相続されてしまうかもしれないのです。

お金は活かす、生きているうちに、使い切るためにも、今回のライフプラン作成は有効だったのではないかと思う相談でした。

☞ポイント

老後資産は、資産形成で頑張ったあなたと配偶者のものです。

残された人生、自身の為に使い楽しむためには、ライフプランによる可視化が役立ちます。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】  独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】

独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】  独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】  独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】 独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】

独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】 独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】  独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了  独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】関連記事

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

- 独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】

- 独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】

- 独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

- 独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

- 独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

- 独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

- 独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】

- 独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】