独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

新着FPブログ講座

検索は

お金の貯め方を掴むと人生が楽になる理由は

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 なかなか貯蓄が進まない人へ

住宅購入資金、お子さんの教育資金(特に大学の4年間)、老後資金は、使うイベントタイミングが分かっていますから、事前に準備できる資金とされています。

しかし老後2,000万円問題は理解したものの、なかなか現時点で対応準備が整っていない人も多いのではないでしょうか。

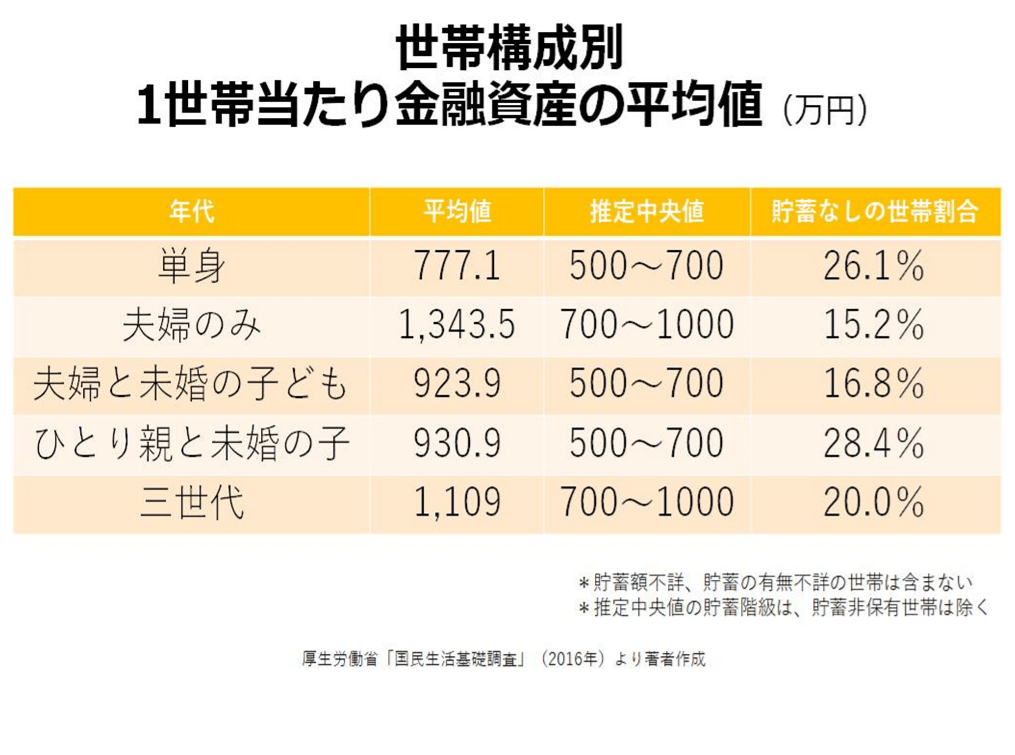

実は所得の大小と金融資産の相関はあるのも事実ですが、実際には年収800万円や1千万円超えでも貯蓄のない世帯が2割程度いるのです。

厚労省の国民生活基礎調査2016では、単身者や夫婦ふたり世帯、子どもがいる世帯、3世代家族の貯蓄高と資産ゼロ世帯比率を分析しました。結果としてどの世帯にも1割から2割程度の資産ゼロの世帯がいたのです。

FP事務所トータルサポート『お金の育て方個人レッスン』資料より

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的な経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』2021年運用の総括

実は、金融資産がない、お金が貯められない世帯は『お金を貯める、育てるコツ』を知らないだけで、このコツを知れば今の収入でも資産形成や貯蓄が進むのです。

このお金を貯める、育てるポイントについて今日は解説したいと思います。あなたのお金の心配を解消して、マネーストレスフリーを支援する下町FPの横谷です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

お金が貯まらない家計の特徴はこれだった

FPのコンサルを行っていると資産形成が進まない家計や逆に若くして大きな資産形成に成功された家計などさまざまな世帯に出会います。

特に貯蓄が少ない家計の特徴としては、以下の状態に出合う確率が高く、この部分に貯蓄がなかなかできない原因がありそうです。

・自分で自由に使えるお金が多く、ご褒美や趣味に使っているお金が多い

・買い物に対して計画的というよりは出逢い買い、衝動買いが多く、ついついお金を使いすぎてしまう。

・ひと月生活をした結果、残ったお金で貯蓄をしようと考えている。

・カードでの支払いが多く、いったいいくらひと月で使っているのかを把握していない

・心配性なのか過剰にさまざまな保険に加入している傾向が多い。

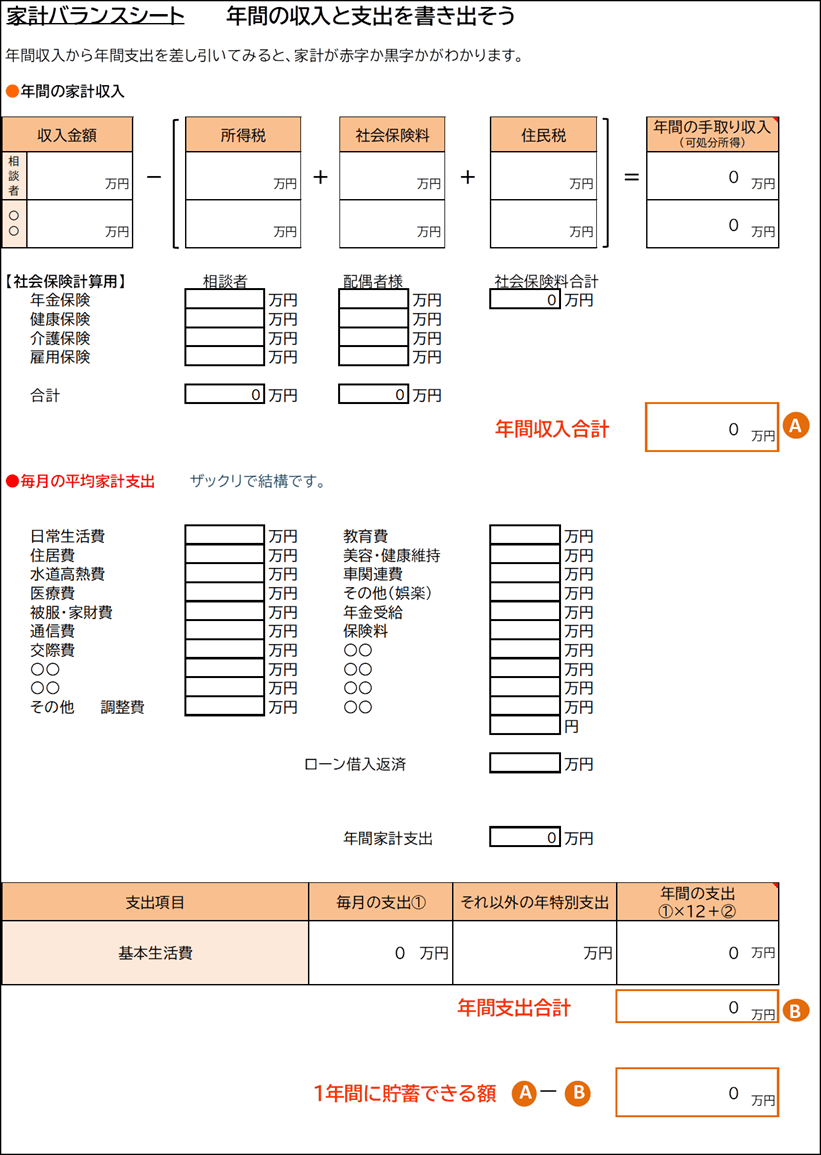

これらがコンサルタントをして家計のバランスシートを作ってもらいながら感じたお金が貯まりにくい家計の特徴でした。

このバランスシートを作ると相談者本人が自身の家計・世帯について再理解できて、何を改善すべきかを考え直すことが出来るのです。

貯蓄は単なる節約からではなく、家計の支出のどこかを改善してみる事から始めてみましょう。

お金を貯蓄できるコツは、支出でなく使い方の仕組みで改善

もちろん家計バランスシートから固定費や変動費と考えていたが、実は固定的な支出の部分の改善は必要です。

それといくら位お金を貯める必要があるのかといった『ファイナンシャルゴール』を決めておくことも大事です。

あればあるだけ何となく使ってしまう人は、一日に使うお金を決めておくことです。カードは一旦お休みしましょう。例えば、給料がでたら一日2千円をリミットとするなどのルールを決めるのです。

するとひと月を30日とすれば、千円札で2千円×30日=千円札にて60枚を用意します。一週間毎の袋などに14枚毎に分けてみましょう。

それが日常の生活費であり、そこから毎日2千円を出して財布に入れて生活しましょう。毎日2千円を使うわけではありませんからお金は余剰します。

使わなかった日にはお金が残り、貯蓄を実感できると思います。

このお金の使い道は、毎日の食費や生活費です。うまく工面して支出をコントロールしたり、貯蓄する楽しみをゲーム感覚で覚えましょう。

それと特別支出として、例えば1万円を別枠で用意するのもいいでしょう。その1万円は、医療費として予算計上しておきます。

もちろん毎月そんなに医療費は出ない人がほとんどだと思いますから、余剰したお金は別の袋に入れておき、美容院などの衛生支出などに使うのです。

確実に貯蓄出来ている人には計画性があります。ファイナンシャルゴールを決めたのならそこに向けての計画的な行動が必要だからです。

もっとも効果的な方法は、給与がでたら先取りの貯蓄をする事です。ひと月が終わっての残高が貯蓄ではお金は絶対に貯まらないのであり、先取り貯蓄で給料日に別の口座に移動してしまいましょう。

普段遣いの銀行口座から貯蓄用の口座に移動してしまえば、その部分のお金はなかったものになります。目から遠ざけて分離する、意識からなかったものとすることを心の会計、『メンタルアカウンティング』と言いますが、この仕組みを使いましょう。

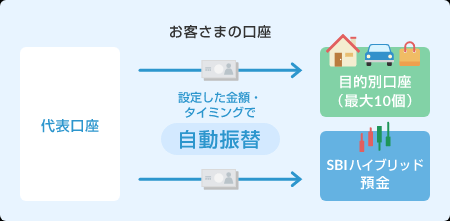

そして、使える予算は小分けして逆に見える化するのです。銀行口座への移動はできれば、自動口座積立てを活用すると意識しなくても貯蓄が面白いように進む筈です。

SBI銀行の自動振替の事例

お金の見える化で用意した袋予算は、もし使わなかったら翌日に持ち越しましょう。繰り越しておき、ひと月で更に残ったならば貯金箱に入れて保管するのです。

予算がうまくコントロールできて繰り越し日が増えれば、貯金箱への貯蓄も増え、貯蓄の見える化とともに頑張りも実感できるでしょう。

仕組みの継続で定着できてから資産運用にチャレンジ

お金を貯める仕組みやマインドを理解、実践できて生活費の半年分から1年分のお金が貯まったら、この仕組みを維持しつつ資産運用の口座にお金を移動する習慣も始めましょう。

投資の勉強はそこからですが、資産運用をスタートさせると1万円の大切さがより実感できるようになります。

それは、1万円を運用で育てるとすれば、運用利回り3%と想定すると34万円を1年間運用して初めて1万円が手に入る事を知るのです。

何気なく浪費して使っていた10万円は、334万円を運用して、やっと3%で回した年間利回りから得られるお金です。

10万円の貯蓄は334万円の運用に匹敵することを知れば、自然にお金を貯める習慣が身に付くと思います。

すると資産運用と貯蓄からの余剰金の継続で資産は、雪だるま式に膨らんでいくはずです。まずは100万円が出来ると、1千万円も簡単に貯まる筈です。

この繰り返しが、資産3000万円、4000万円と繋がっていき、定年後の退職金も合算すれば、僕が提唱する60代で資産5千万円を実現できるでしょう。

こういった仕組みをシステムとアナログな部分を組み合わせて定着させることが、資産形成のコツなのです。是非皆さんもトライしてみてください。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】

独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】  独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】

独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】  独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】

独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】  独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】

独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】  独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】

独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】

- 独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】

- 独立系FP解説 リタイアの生活費バランス把握と現役との変化に注意【下町FPブログ】

- 独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】