独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 お問合せ 米国債活用の自分年金づくり

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

マネー・ストレスフリーを応援する下町FPです。

前回のブログ記事で、セミナーで誰も教えてくれない米国国債で自分年金を作る方法に対してお問い合わせをいただきました。

本文にも書いてあった通り為替リスクが危ない・怖いとの事でこの辺についてさらに深堀りしてみました。

貯蓄と年金だけで生活する老後生活の場合、不確実性を伴う投資は避けることは賢明です。ここでは20年以上の長期投資の話です。

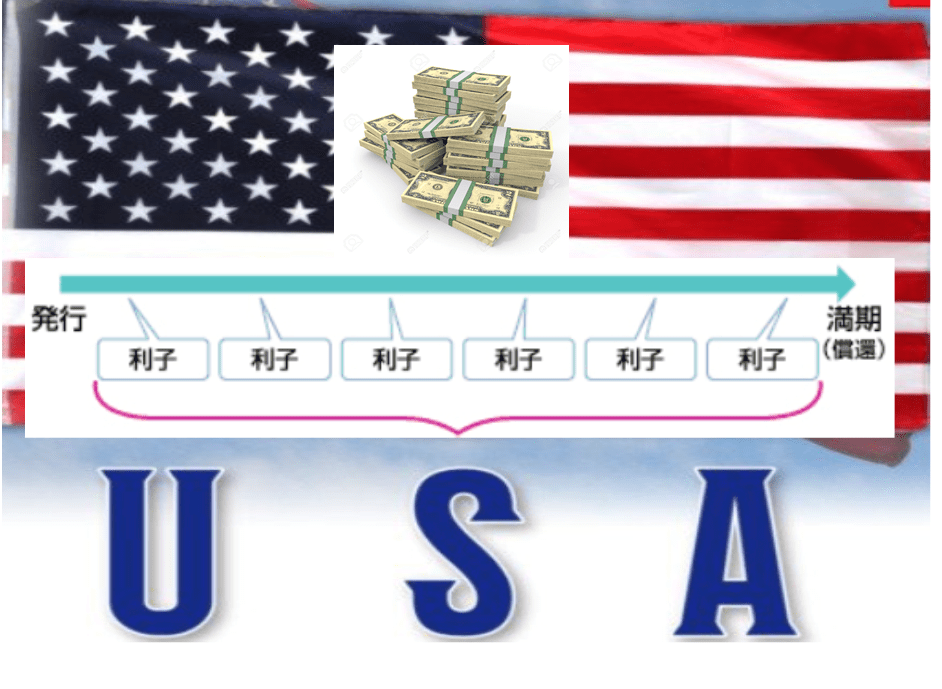

前回は22年間既発債ゼロクーポンの米国国債を運用する手法について自分年金構築のための投資について触れました。(前回記事を一読ください)

①ドル建てでは元本保証とともに22年後の満期には利息を含めたリターンが債券には約束。

➁毎年買い続けることで満期を迎えた65歳から毎年年金替わりで受け取れる。

③リスクは為替だけ(差益もあるが差損もある)

まずはリスクですが、投資における暴落についてです。が、特定株式・株式投資信託(ETF)・REIT・コモディティ等の相場があるものは不確定事案が発生すると暴落するリスクは避けられませんよね。

特に相場のある商品は上がるには時間が掛かりますが、下落はあっという間に起こります。

リーマンショックなどは、ほぼすべての相場商品が大幅下落しました。

市場全体リスク(システマティックリスク)とも言い、避けられないリスクです。これは時間が解決することは、その後のリーマン後の相場の回復が証明しています。

ただし、特定会社の株式は業績によるものもあり、例外はあります。

次に為替差益損についてです。為替の破壊力はすごく固定相場の時代の1ドル360円は遠い過去ながら、リーマン、東日本震災の時は75.3円になりました。

トヨタでさえ赤字となり、GMの倒産がささやかれました。

今は緩やかに回復し110円~105円の値幅で動いています。為替は市場が桁違いに大きく、予測困難・操縦不能ですが、一般的には衰退する国(人口減)で為替が高くなることはありません。

20年後は円安または現行レベルが予測されます。

為替と利回りの綱引き/ざっくりシュミレーション

金利実質利回り2.2%のゼロクーポン米国債1万ドルを例えば25年保有するとします。

1万ドルクーポン価格は利息込みで61万円として25年後には1万ドル109万円とすると、満期時に1ドル80円の為替になっても円建てでも元本割れせず、もし最悪円高局面でしたらドルで短期債券にでも投資して持っておいて円安待ちも可能です。

どうですか、為替リスクは許容できそうな自分年金投資だと思いませんか?

一方、円安に進んだ時は、円としてはそれ以上の大きなリターンとある可能性もあります。

すべてを外貨投資のリスクはダメですが、円だけ持っているリスクも意識してください。そのうえで自己判断でお願いします。

利率と時間でお金を育ている方法です。

マネーストレスフリーを実現した下町FPは、米国債券より毎年40万円弱のリターンを頂いています。自分年金にはいろいろな投資があります。

多くのFPアドバイスにはNISAやIDECOやETFの投資信託ばかりですが、これはこれで科書的に有効な投資です。

またこれからもブログでは別の切り口で自分年金で低リスクな投資を紹介してまいります。ご期待ください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】

独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】  独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】

独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】  独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】

独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】  独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】

独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

- 独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】

- 独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】

- 独立系FP解説 リタイアの生活費バランス把握と現役との変化に注意【下町FPブログ】

- 独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム