独立系FP解説 FIREのノウハウを老後資産形成に活用する【下町FPブログBlog】

新着FPブログ講座

検索は

FIREのノウハウを老後資産形成に活用する

経済的自立を求めて資産形成を行うFIREは、多くの方が憧れています。この考え方は、老後の資産形成でも十分使えるノウハウです。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FP部ブログ FIREと老後資産運用は似ている

FIREとは経済的自立をしつつ、自分らしい会社に縛られない生活を若くしてできるライフスタイルをあらわす言葉です。欧米で提唱されており、日本でもいろいろと関連した本が出ています。

でも、このFIREの根本は単純で

家計管理を徹底して超節約をする。

浮いたフローのお金を貯蓄する。

貯蓄から運用にに回してお金を育てる。

追加投資や再投資を繰り返し資産を拡大する。

一年間の生活費を算出する。

その金額から投資の配当で補える金額を決めて目標とする。

この流れを粛々と実践するだけです。

FIREへの基本計算方法

例えば年間生活費を240万円と考え、想定利回りを4%と想定するならば、

240万円÷0.04%=6000万円

3%だとすれば

240万円÷3%=7200万円

があれば働かなくても配当貴族生活が可能と考えるのです。

期待利回り、4%の場合、6000万円を運用します。

例えば配当利回り4%だとすれば、

6000万円×4%=毎年資産成長分の解約や分配配当金などの240万円で生活する。

20%の所得税や住民税を加味すれば1.2倍の資金での運用で配当生活が可能になるのです。リートや上場インフラファンドあたりなら、より高い利回りでの実現性がありそうです。

もちろん、数千万円の資産運用をするまでの工程は努力が必要ですが、可能性はどなたにもあるのです。

これらは、一生悠々自適の生活を可能にする理想的な方法です。もちろん定年退職も収入が減る中で年金と運用で悠々自適に暮らせる形となるのは同じだといえます。

家計管理にて貯める力を強化する。

育てる力で資金運用に挑戦する。

複利ポジションにて増やす力を最大化する。

このノウハウや方法は、FIREだけでなく、老後の資産形成にも、お子さんの教育資金確保にも、マイホーム購入資金にも共通の方法といえるのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

今日のテーマは

FIREの考え方は、老後資金形成に活用できるです。

資産形成にはさまざまな方策があるが

例えば競馬、倍率1倍もあれば200倍もあるでしょう。

短期間で一攫千金を狙う必要があれば、万が一の偶発的なラッキーを狙うのです。

競馬、競輪、競艇、はては宝くじでもお金を増やす行動という点は同じことです。

投資と投機の違い

一部、これは投機もあるかもしれません。

「投機」とは、“チャンス”をとらえた売買によって、短期で収益をあげることを指します。

一方投資とは、将来の資産を増やすために、現在保有している“資本”を投じることを指します。

誰も寄付金として競馬競輪に預託しているのではなく、勝てるチャンス・確率に賭けて資金を投下をしているのです。

もちろん負け惜しみで夢を買った、で済ませる方もいらっしゃるでしょうが、現実は運用失敗です。

暗号資産ビットコインでも為替証拠金取引のFXでも同じです。上がる・下がると考える方が投資され、一部の方は短期的には成功するのです。

株式投資もこれらと理屈は同じです。

運用の形態は異なりますが、有望な成長市場に資金を投下して資金を育てる。育たない確率も当然あります。金や原油などの資源投資でも現物投資だとしても同じです。

つまり大前提として、資産を増やすためには働いてお金を残し、その資金を何がしかの市場や仕組みに投下しないとお金は思ったように増えないのです。

したがって、私たちの生活と投資活動は切っても切れないものだと僕は思っているのです。

成功確率をいかに高めるか、方法は何か?

200倍の勝ち馬を探すよりは、FXのほうが成功確率は高いでしょう。なぜならFXはいろいろと関連する情報はありますが、為替は上がるか下がるかの二択だからです。

確率は50%よりは見込みや傾向、トレンドもありますから短期でしたら確率は少なくても競馬よりは高いでしょう。

それと時間軸の問題があります。短期の10分で財を成したいのか、中期・長期という時間軸への対処も大きなファクターです。

資産運用の世界では、某テレビCMでも言っている『長期・積立て・分散』が成功確率を高められます。

すると、長期とするならば先程の競馬や暗号資産、宝くじやFXは該当しないでしょう。

すると一般の方が、このルールにしたがってFIREや資産形成を成すには、マーケットや不動産市場と、ある程度限られてきてくるのです。

そこで、金融庁や厚労省の非課税運用が長期で運用する『つみたてNISA』や『iDeCo 個人型確定拠出年金』の利用で運用効率を高めることもできるのです。

同様に不動産は、少ない資金でローンが組めます、減価償却費やローン金利が経費になるなど、やはり長期運用に向いているともいえます。

分散・長期による資産形成はやはり有効だった

ただし不動産投資には、固有のリスクがあります。

一物一価の不動産は、選定が難しい、運用リスクが大きい、経年変化もあります。

また、最終的には売却できて資金の運用成果が決まるという構造にもなっています。プロでも失敗する事も多いのです。

一方、マーケットを選んで資金を投下する方法を考えてみましょう。

経済原則により企業は問題を克服しながら成長収益を獲得し続けるという性善説に基づいて考えることができます。

すると経営がうまくいけば、投資家に大きな還元が期待できるのです。資金を投下する市場はさまざまです。

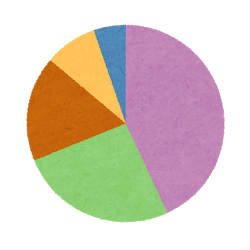

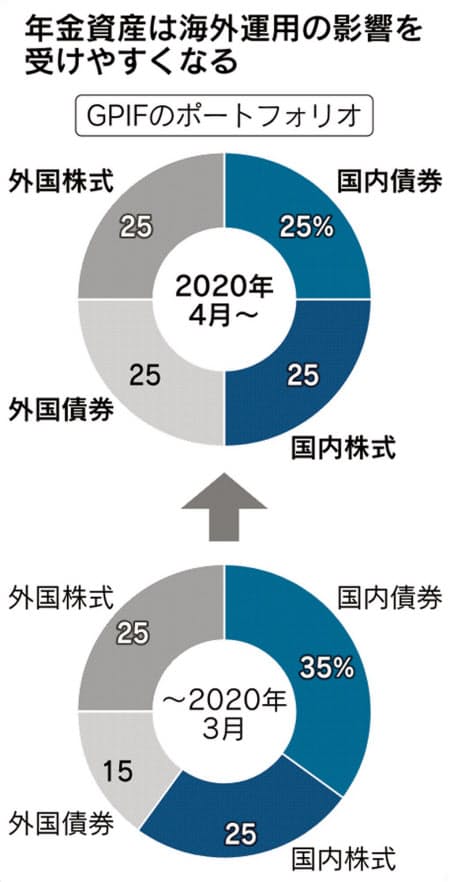

分散・長期投資の効果をGPIF(年金積立金管理運用独立法人)の運用から今回も見てみましょう。まずは資産の分散です。

長期投資っていったい何年? 本当に有効なの? 【下町FPブログ】

GPIFの資産分散について

各資産を25%ごとに分けて分散投資をしています。

そして肝心の長期運用成果です。資産運用額は全体で1700兆円とされており、毎年3月に成績を発表していました。

2020年は、収益率でみると25%を超えていました。私たちの年金も市場で運用されているのです。預貯金だけでは限界、資産は増えないのです。

これを見ると、2年連続でマイナス運用された年も見受けられます。ただし、10年間、20年間でみればどうでしょうか。

平均年間収益率は、運用10年で6.07%、20年でも毎年平均で3.61%と伸びています。つまり20年でしたら

3.61×20年=90.25%になってくるのです、1.9倍です。

大切なことは、いつ始めるたのか何に投資したのかによって成績は異なるのですが、やはりFIREや資産形成には、長期・積立て・分散が有効です。

この力を活用するか、しないかは皆さんの判断にお任せします。

資産運用とは

自分だけで働くのか、お金も一緒に働かせるのか

この考え次第で、将来資産の増え方が大きく変わるという事です。

そんな観点からみるとFIREで学ぶ投資スタイルは、全ての資産形成にも共通し、特別なものではないのだと思えるのでした。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

- いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】